Построение тренда

Построим тренд по 30 данным.

|

Формула

|

R2 |

Коэффициент Тейла |

|

Linear Y=10,5285+2,46805*t |

99,63 |

0,0242 |

|

Square root-Y Y=(4,00091+0,177668*t)2 |

95,48 |

0,0551 |

|

Multiplicative Y=8,86971*t0,1643202 |

94,60 |

0,0996 |

|

Square root-X Y=-18,6898+18,3435*sqrt(t) |

88,79 |

0,0729 |

Перестроим модель вида y=a+b*t тренда по 35 данным:

![]() 10,2919+2,4895*t

10,2919+2,4895*t

|

Дисперсия |

2,33 |

|

Среднее квадратическое отклонение |

1,53 |

|

Значение Т-статистики |

2,04 |

Найдем доверительные интервалы для прогноза и оценок модели:

9,1839![]() 11,41

11,41

2,42![]() 2,55

2,55

t(34, 0,05)=2,04

Доверительный

интервал: 96,60![]() 103,21

103,21

ПРОВЕРКА ГИПОТЕЗЫ О ПРАВИЛЬНОСТИ ВЫБОРА ВИДА ТРЕНДА

Проверка гипотезы о правильности выбора вида тренда заключается в том, что отклонения от тренда будут носить случайный характер.

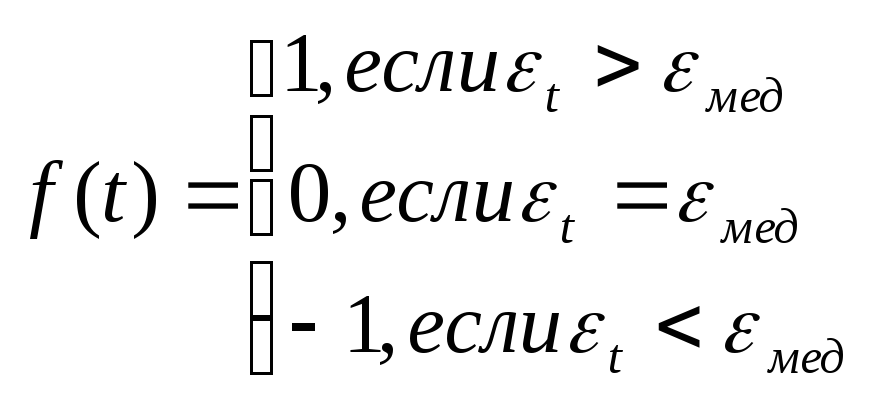

Критерий серий (основанный на медиане выборки)

Рассчитаем отклонения от тренда 1,2, … ,30 , отсортировав, найдем медианное значение. Рассмотрим исходный ряд отклонений и сравним полученные значения с медианным мед по следующему правилу

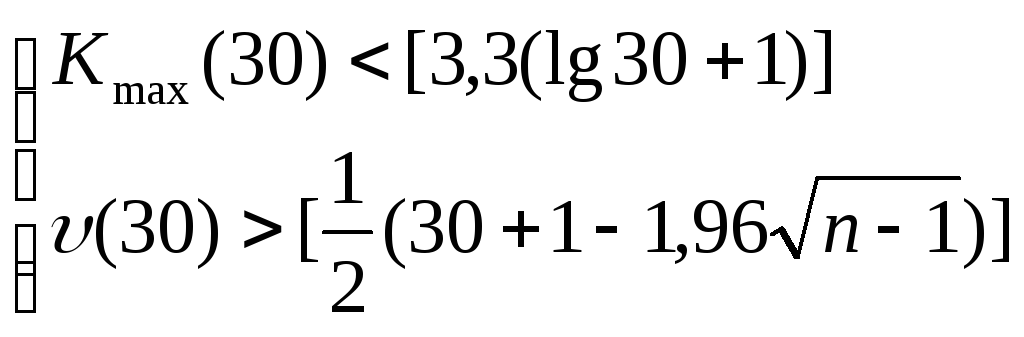

Последовательность идущих подряд 1 или –1 называется серией. Если отклонения от тренда случайные, то чередование серий должно быть также случайным. Для аналитической оценки случайности отклонений используют следующий метод: подсчитывают длину самой длинной серии Кмах(30) и общее число серий (30). Выборка признается случайной если выполняются следующие неравенства (для 5% уровня значимости):

В результате расчетов получили, что медиана мед = -2,15,

Kmax(30) = 6 < 8,175

(30) = 23 > 10,223.

Таким образом, отклонение уравнений временного ряда от тренда случайно, и уравнение тренда составлено правильно.

ПРОВЕРКА ГИПОТЕЗЫ О СТАЦИОНАРНОСТИ СЛУЧАЙНОГО КОМПОНЕНТА

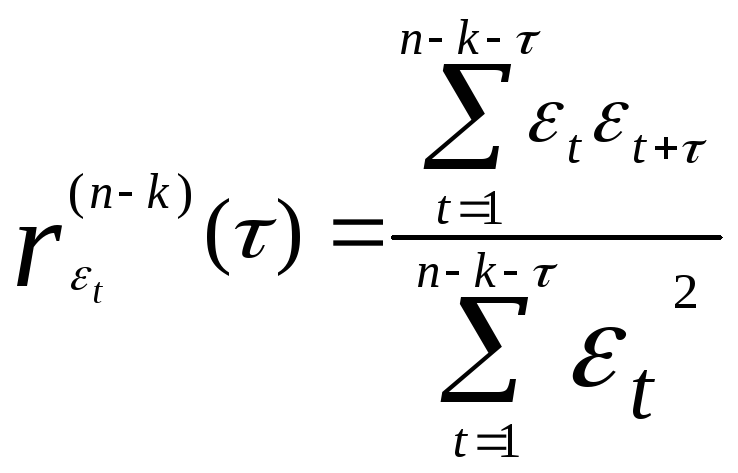

Основным условием стационарности случайного процесса является зависимость автокорреляционной функции только от разности аргументов

ti – tj = . На практике ориентируются на n / 4, в нашем случае = 7.

Для

проверки гипотезы о том, что значение

автокорреляционной функции зависит не

от выбора начала отсчета наблюдений, а

только от величины сдвига ,

найдем для случайного компонента t

(t

= 1, …, 30) значения автокорреляционной

функции

![]() .

Затем, исключив последнее наблюдение

найдем новую автокорреляционную функцию

.

Затем, исключив последнее наблюдение

найдем новую автокорреляционную функцию

![]() ,

и так далее, исключая k

(k

= 0, 1, …, K)

наблюдений, получим

= 7 групп, содержащих по K

+ 1 коэффициентов автокорреляции, так

как рассматриваемый ряд наблюдений

содержит 30 значений, то возьмем К=10,

большее количество брать не целесообразно,

т.к. ряд не будет коротким и полученные

коэффициенты не будут адекватными

реальной ситуации.

,

и так далее, исключая k

(k

= 0, 1, …, K)

наблюдений, получим

= 7 групп, содержащих по K

+ 1 коэффициентов автокорреляции, так

как рассматриваемый ряд наблюдений

содержит 30 значений, то возьмем К=10,

большее количество брать не целесообразно,

т.к. ряд не будет коротким и полученные

коэффициенты не будут адекватными

реальной ситуации.

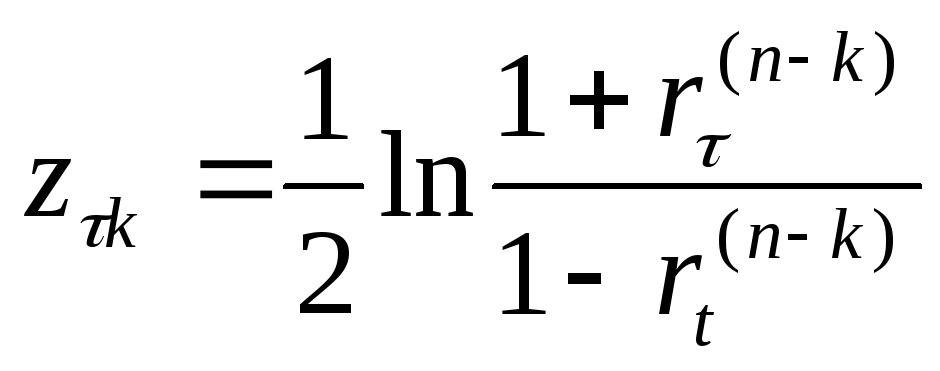

Для стационарного в широком смысле случайного процесса коэффициенты автокорреляции, входящие в одну и ту же группу должны быть однородными.

Для

проверки на однородность для каждого

из

![]() вычисляют

величину z-критерия

вычисляют

величину z-критерия

,

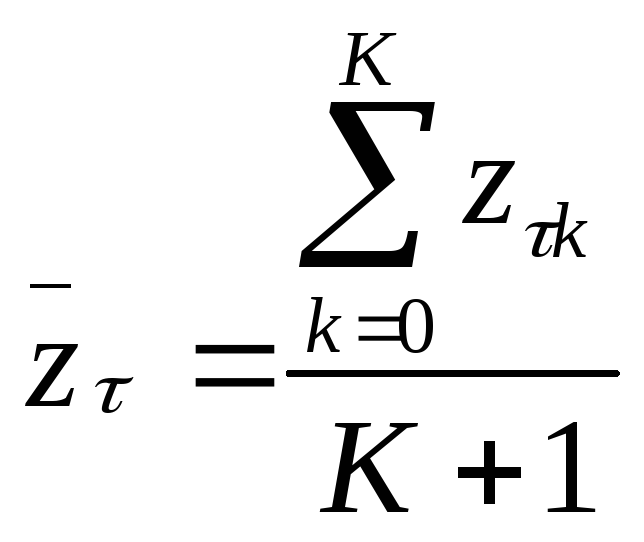

затем рассчитывают для каждой группы

,

затем рассчитывают для каждой группы

.

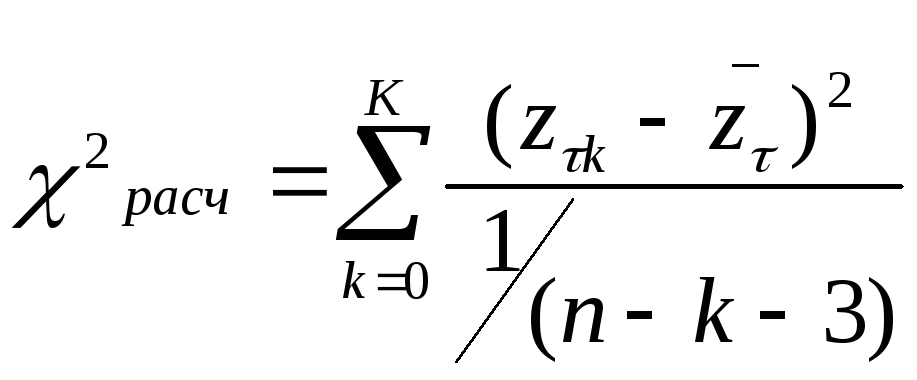

Далее для каждой группы рассчитывается

значение

.

Далее для каждой группы рассчитывается

значение

,

которое сравнивается табличным 2

(K).

,

которое сравнивается табличным 2

(K).

Если 2расч < 2 (K), то гипотеза об однородности -й группы не отвергается. Если гипотеза об однородности не отвергается для всех групп, то можно принять, что автокорреляционная функция зависит не от начала отсчета, а только от разности ti – tj = , т.е. случайный компонент представляет собой стационарный в широком смысле случайный процесс.

Таблица коэффициентов автокорреляции и Z-критерий представлена в приложении №1.

Приведем результаты расчетов 2расч .

|

|

= 1 |

= 2 |

= 3 |

= 4 |

= 5 |

= 6 |

= 7 |

2(0.05, 10) |

|

2расч |

0,307 |

0,174 |

2,549 |

0,83 |

0,621 |

0,771 |

0,456 |

18.3 |

Таким образом, можно предположить, что отклонения от линейного тренда являются стационарным в широком смысле случайным процессом.

Для наглядности построим коррелограмму, которая в будущем может использоваться для выбора глубины авторегрессионной модели.

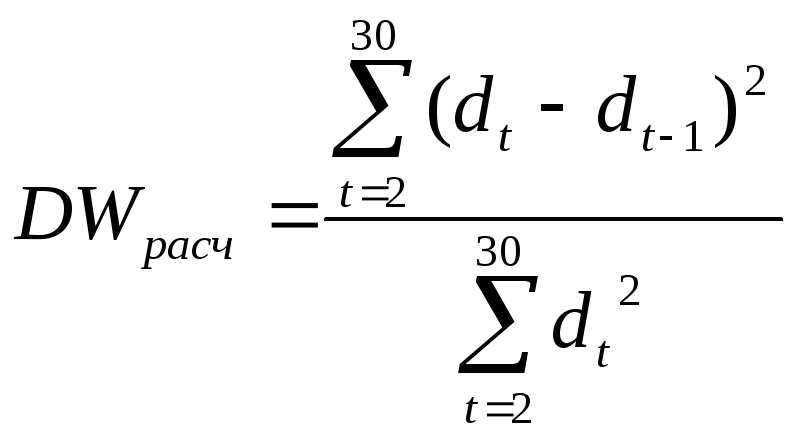

ОПРЕДЕЛЕНИЕ НАЛИЧИЯ АВТОКОРРЕЛЯЦИИ В ИСХОДНОМ РЯДУ С ПОМОЩЬЮ КРИТЕРИЯ ДАРБИНА-УОТСЕНА

,

где dt

= yt

- ytp.

Из данной формулы с помощью преобразований

можно получить, что DW[0;4].

Причем при DW

= 0 – положительная автокорреляция, DW

= 2 – нет автокорреляции, DW

= 4 – отрицательная автокорреляция.

,

где dt

= yt

- ytp.

Из данной формулы с помощью преобразований

можно получить, что DW[0;4].

Причем при DW

= 0 – положительная автокорреляция, DW

= 2 – нет автокорреляции, DW

= 4 – отрицательная автокорреляция.

Полученное значение сравнивается с табличными верхним dh и нижним dl значениями, выбираемыми при уровне значимости , числе факторов в модели и числе членов временного ряда n.

Могут иметь место следующие случаи:

DW < dl – положительная автокорреляция;

dh < DW < 4 - dh – отсутствие автокорреляции;

DW > 4 – dl – отрицательная автокорреляция;

dl < DW < dh или 4 - dh < DW < 4 – dl – нет статистических оснований принять или отвергнуть гипотезу об отсутствии автокорреляции.

В результате расчетов получили, что DW = 3.0005; при = 0.05, = 1,

n = 30 - dl = 1.35 , dh = 1.49. Тогда 4 – dl = 2.65, 4 – dh = 2.61.

В рассматриваемом случае DW > 4 – dl – отрицательная автокорреляция, поэтому можно переходить к построению авторегрессионой модели.