matveeva-macro_lectures-2003 / e1_macro_lec07

.pdfТ.Ю.Матвеева. Курс лекций по макроэкономике |

|

|

|

|

|

|

||||

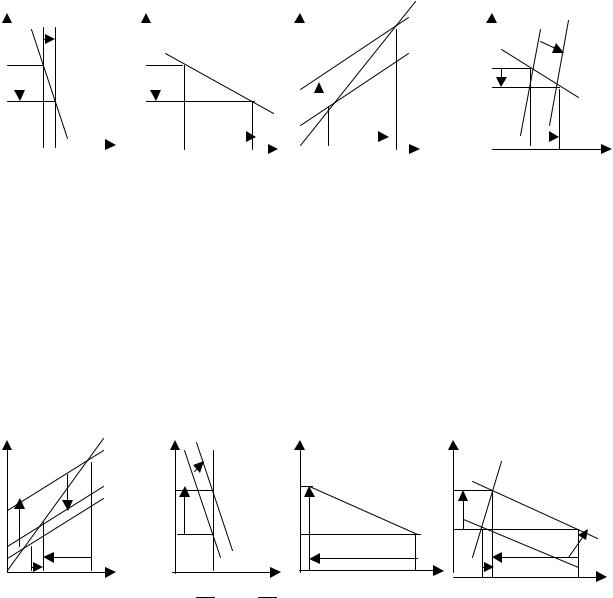

а) «Ликвидная ловушка» |

б) «Инвестиционная ловушка» |

в) «Классический случай» |

||||||||

R |

|

|

R |

IS1 |

IS2 |

LM1 |

R |

LM1 |

LM2 |

|

IS1 |

IS2 |

|

R1 |

А |

С |

LM2 |

R2 |

В |

|

|

|

|

|

|

|

||||||

Rmin |

kА∆ G |

R2 |

|

|

|

R1 |

|

С |

|

|

LM |

В |

|

|

|

А |

|

|

|||

|

А |

В |

|

kА∆ G |

|

|

|

|

IS2 |

|

|

|

|

|

|

|

|

|

|

|

IS1 |

|

Y1 |

Y2 |

Y |

Y1 |

Y2 |

Y |

|

Y1 |

Y2 |

Y |

|

|

Рис.7.5.6. Особые случаи в модели IS-LM |

|

|

||||||

Кривая LM тоже горизонтальна, и изменение денежной массы не вызовет ее смещения. Эффект ликвидности монетарной политики отсутствует, и изменения дохода не происходит (он остается неизменной на уровне Y1). Стимулирующая монетарная политика не оказывает воздействия ни на ставку процента, ни на объем инвестиций, ни на уровень дохода, т.е. абсолютно неэффективна.

При этом эффективность фискальной политики максимальна. Рост государственных закупок на ∆ G увеличивает равновесный доход на КА∆ G (от Y1 до Y2), т.е. на всю величину мультипликатора и эффект вытеснения отсутствует.

«Инвестиционная ловушка» («investment trap») (рис.7.5.6,б) – ситуация,

при которой спрос на инвестиции совершенно неэластичен к ставке процента, поэтому график функции инвестиций приобретает вертикальный вид. Вертикальной кривой инвестиций соответствует вертикальная кривая IS.

В этом случае чувствительность совокупных расходов к изменению ставки процента b = 0, и эффективной будет только фискальная политика, причем ее

эффективность максимальна, так как отсутствует эффект вытеснения. Рост государственных расходов, вызывая увеличение совокупных расходов, ведет к росту спроса на деньги, что повышает ставку процента, но более высокая ставка не приводит к вытеснению частных инвестиций, поскольку они не зависят от ставки процента. Действует только эффект мультипликатора и наблюдается полный мультипликативный рост дохода (от Y1 до Y2)

Монетарная политика совершенно неэффективна, поскольку снижение ставки процента (от R1 до R2) в результате увеличения предложения денег (сдвиг кривой LM вправо от LM1 до LM2) не повлияет на величину инвестиционных расходов, так как они совершенно нечувствительны к ее изменению.

Ликвидная и инвестиционная «ловушки» имеют место лишь в кейнсианской модели, в которой изменение предложения денег оказывает влияние на сдвиг только кривой LM. Эта модель исходит из предпосылки о том, что потребление домохозяйств определяется только величиной располагаемого текущего дохода, и не учитывает эффект реального богатства (real money balances effect или wealth effect). Если рассматривать функцию потребления как зависящую и от величины дохода, и от величины реальной стоимости финансовых активов (представляющих собой сумму денежных и неденежных активов), которыми обладают домохозяйства,

147

Т.Ю.Матвеева. Курс лекций по макроэкономике

то при увеличении количества денег реальная стоимость активов увеличивается, люди чувствуют себя относительно богаче. Потребительские расходы растут, увеличивая совокупные расходы, что сдвигает кривую IS вправо, ликвидируя ловушки.

«Классический случай» («classical case») (рис.7.5.6,в) – ситуация, когда спрос на деньги абсолютно нечувствителен к изменению ставки процента и определяется только уровнем дохода, что имеет место в классической модели и объясняет название этого особого случая. Кривая спроса на деньги вертикальна, т.е.

в функции спроса на деньги (MP )D = kY − hR ) коэффициент чувствительности спроса на деньги к изменению ставки процента h = 0 и поэтому (MP )D = kY . Соответственно

кривая LM тоже имеет вертикальный вид. Изменение ставки процента не может увеличить спрос на деньги, и смещение кривой LM происходит лишь за счет изменения величины дохода, т.е. действует только эффект дохода монетарной политики и не действует эффект ликвидности. Это случай, когда фискальная политика бессильна, а монетарная политика является максимально эффективной. Сдвиг вправо кривой IS ведет к росту ставки процента от R1 до R2, но не меняет величины дохода (он остается на уровне Y1), поскольку наблюдается полное вытеснение расходов частного сектора ростом государственных расходов. Монетарный же импульс сдвигает вправо кривую LM, снижая ставку процента и вызывая максимальный рост величины дохода. Рост предложения денег на М

сдвигает кривую LM1 до LM2 |

на расстояние |

∆ M |

1 |

; равновесный доход |

|

k |

|||||

|

|

|

|

увеличивается (от Y1 до Y2), независимо от наклона IS.

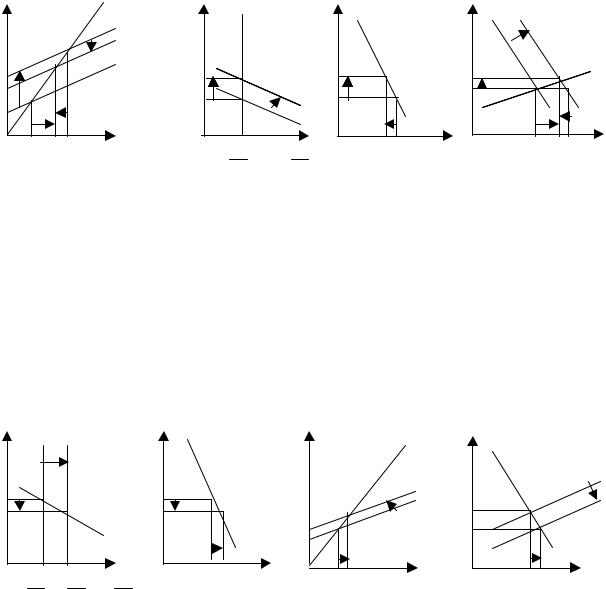

Смешанная политика в модели IS-LM. Как правило, фискальная и монетарная политика проводятся не изолированно друг от друга. Поэтому результат фискальной политики зависит от действий центрального банка. Чем в большей степени центральный банк увеличивает предложение денег, тем меньше эффект вытеснения стимулирующей фискальной политики и тем она более эффективна (больше ее воздействие на прирост совокупного выпуска). Если центральный банк проводит сдерживающую монетарную политику, воздействие фискального импульса на совокупный выпуск может стать даже отрицательным (ставка процента в результате сокращения предложения денег вырастет так высоко, что объем вытесненных частных инвестиций превысит величину прироста государственных закупок).

Смешанная фискальная и монетарная политика может быть использована в трех основных случаях, а именно, если целью стабилизационной политики является:

•поддержание на неизменном уровне предложения денег;

•поддержание на неизменном уровне ставки процента;

•поддержание на неизменном уровне объема выпуска.

Впервом случае (рис.7.5.7,а), который является стандартным случаем стимулирующей фискальной политики и графически отображается сдвигом вправо кривой IS при неизменном положении кривой LM. Увеличение государственных закупок или снижение налогов ведет к росту совокупного выпуска (от Y1 до Y2),

148

Т.Ю.Матвеева. Курс лекций по макроэкономике

что увеличивает спрос на деньги и при их неизменном предложении обусловливает рост ставки процента (от R1 до R2). Это в свою очередь ведет к вытеснению некоторой части частных инвестиций и сокращению выпуска (от Y3 до Y2). В результате совокупный выпуск увеличивается от Y1 до Y3. Экономика переходит из точки А в точку С. Политика по поддержанию центральным банком неизменной величины денежной массы может использоваться в ситуации, когда в экономике существует опасность усиления инфляционных процессов.

Во втором случае (рис.7.5.7,б) центрального банк стремится поддерживать на неизменном уровне ставку процента. Такая политика, получила название политики «pegging interest rate» и предполагает проведение одновременно стимулирующей фискальной и стимулирующей монетарной политики, что графически отображается сдвигами вправо кривой IS и кривой LM. Несомненным достоинством является отсутствие эффекта вытеснения. Поскольку ставка процента не меняется, наблюдается полный эффект мультипликатора стимулирующей фискальной политики и максимальное увеличения уровня равновесного выпуска (от Y1 до Y2). Однако в этом случае центральный банк вынужден каждый раз увеличивать предложение денег на такую величину, которая обеспечит равновесие денежного рынка, и компенсирует возросший спрос на деньги в результате роста дохода, обусловленного стимулирующей фискальной политикой, чтобы не допустить повышения ставки процента. В результате величина денежной массы становится эндогенной переменной и в долгосрочном периоде подобная политика чревата инфляцией. Если для удержания на неизменном уровне ставки процента либо с целью обеспечения максимального роста совокупного выпуска, либо с целью поддержания на неизменном уровне валютного курса национальной денежной единицы (при фиксированном валютном курсе) центральный банк постоянно увеличивает предложение денег, инфляция неизбежна.

В третьем случае правительство может достичь цели поддержания желаемого объема выпуска (и соответственно уровня занятости), например Y*, при разных уровнях ставки процента – более высоком или более низком. Выбор того или иного варианта определяется политическими соображениями. Более высокая ставка (рис.7.5.7,в) является результатом сочетания стимулирующей фискальной политики и сдерживающей монетарной политики, т.е. одновременного увеличения совокупных планируемых расходов (сдвиг вправо кривой IS) и уменьшения предложения денег (сдвиг влево кривой LM). В результате произойдет полное вытеснение частных инвестиций, которые в структуре выпуска будут заменены равным им по величине объемом государственных закупок. Государственные закупки состоят из расходов на государственное потребление, важной частью которого является оплата услуг государственных служащих, что обеспечивает национальную оборону, безопасность и правопорядок, и государственных инвестиционных расходов, что может послужить основой увеличения экономического потенциала в будущем. Поэтому выбор, какая именно часть государственных расходов будет увеличена, является проблемой межвременного выбора. Увеличение расходов на государственные потребление обеспечивает более высокий уровень развития общественного сектора в настоящем, однако из-за вытеснения частных инвестиций сокращает возможности для повышения уровня

149

Т.Ю.Матвеева. Курс лекций по макроэкономике

общественного благосостояния в будущем. Увеличение инвестиционных расходов государства в ущерб инвестициям частного сектора целесообразна только в том случае, если проекты, финансируемые из средств государственного бюджета, обеспечивают более высокую отдачу для общества в целом.

Более низкая ставка процента (рис.7.5.7, г) может быть обеспечена путем проведения одновременно сдерживающей фискальной политики (сдвиг влево кривой IS) и стимулирующей монетарной политики (сдвиг влево кривой LM). Снижение ставки процента вызовет увеличение инвестиционных расходов частных фирм, которые полностью (на такую же величину) скомпенсируют сокращение объема государственных закупок в структуре выпуска (эффект, обратный эффекту вытеснения и называемый «crowding-in effect»). Эта политика может быть выбрана в том случае, если эффективность частного сектора экономики существенно превышает эффективность деятельности государственных предприятий.

а) R |

|

|

IS2 |

|

LM1 |

б) |

|

|

R |

|

IS2 |

LM1 |

||||

|

||||||||||||||||

|

|

|

IS1 |

|

|

|

|

|

|

|

|

IS1 |

|

|

||

R2 |

|

|

|

B |

R2 |

|

|

|

|

В |

LM2 |

|||||

R1 |

|

|

A |

|

|

C |

R1 |

|

|

|

A |

C |

||||

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y1 Y2 Y3 |

Y |

|

|

|

Y1 Y2 Y3 |

Y |

||

в) R |

|

г) |

R |

|

|

|

|

||||

R2 |

IS1 |

IS2 LM2 |

LM1 |

|

IS2 |

IS2 |

LM1 |

|

LM2 |

||

|

|

В |

R1 |

|

|

|

А |

|

|||

|

|

|

|

|

|

|

|

||||

R1 |

|

|

А |

|

R2 |

|

|

|

В |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y* |

Y |

|

|

|

|

Y* |

|

Y |

Рис.7.5.7. Смешанная политика в модели IS-LM

Споры о макроэкономической политике. В основе споров кейнсианцев и монетаристов об эффективности фискальной и монетарной политики лежит различие в трактовках степени чувствительности инвестиций и спроса на деньги к ставке процента.

Монетаристы считают, что спрос на деньги нечувствителен к ставке процента и очень чувствителен к доходу, поскольку признают существование лишь трансакционного спроса на деньги (кривая LM крутая), а инвестиции очень чувствительны к ставке процента, являющейся, по их мнению, главным фактором изменения инвестиций (кривая IS пологая). В этих условиях максимально

150

Т.Ю.Матвеева. Курс лекций по макроэкономике

эффективна монетарная политика, поскольку небольшое изменение предложения денег приведет к сильному снижению ставки процента, значительному росту инвестиций и совокупного дохода (выпуска) (рис.7.5.8) .

а) r |

|

|

|

МS1 МS2 |

|

б) r |

|

|

|

|

в) E |

|

|

|

E=Y E(I2) |

г) r |

|

LM1 |

LM2 |

|||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||

|

r1 |

|

|

|

|

|

|

|

|

|

I(r) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r1 |

|

|

|

|

|

|

|

|

|

|

E(I1) |

r1 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

r2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r2 |

|

|

MD |

|

|

|

r2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

IS |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

M |

|

|

|

M |

|

|

M |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

( |

) 1 |

( |

) |

2 |

|

|

|

I1 |

I2 I |

Y1 |

Y2 Y |

|

|

Y1 Y2 |

Y |

|||||||||||||||

|

|

P |

||||||||||||||||||||||||||||

|

P |

|

P |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

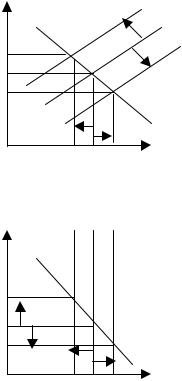

Рис.7.5.8. Монетарная политика и ее эффективность с точки зрения монетаристов:

а) денежный рынок; б) функция инвестиций; в) Кейнсианский крест; г) модель IS-LM

При этом фискальная политика неэффективна, так как эффект вытеснения очень велик (рост дохода в результате увеличения расходов или сокращения доходов бюджета ведет к резкому росту спроса на деньги и поэтому ставки процента, что вытесняет очень большой объем инвестиций, которые к тому же сильно зависят от ставки процента)(рис.7.5.9).

а) Е |

E=Y |

б) r |

MS |

в) r |

|

г) r |

LM |

|

|

E(G2,I1) |

|

|

|

|

|

|

|

|

E(G2,I2) r2 |

|

r2 |

I(r) |

r2 |

|

|

|

|

E(G1,I1) |

r1 |

|

r1 |

|

r1 |

|

IS2 |

|

|

|

|

|

|

|||

|

|

|

MD1 |

MD2 |

|

|

|

IS1 |

Y1Y2 |

Y3 Y |

|

M |

M |

I2 |

I1 I |

Y1Y2 |

Y3 Y |

|

P |

P |

||||||

|

|

|

|

|

|

|

||

Рис.7.5.9. Фискальная политика и ее эффективность с точки зрения монетаристов:

а) Кейнсианский крест; б) денежный рынок; в) функция инвестиций; г) модель IS-LM

Кейнсианцы полагают, что инвестиции слабо чувствительны к ставке процента, так как основным фактором изменения инвестиционных расходов является внутренняя норма отдачи, а не ставка процента, а спрос на деньги очень чувствителен к ставке процента, поскольку на него большое влияние оказывает спекулятивный спрос на деньги, чутко и быстро реагирующий на самые незначительные изменения ставки процента. При таких условиях максимально эффективной является фискальная политика, поскольку эффект вытеснения

151

Т.Ю.Матвеева. Курс лекций по макроэкономике |

|

|

|

|

||||

минимален (рост ставки процента в результате стимулирующей фискальной |

||||||||

политики невелик и почти не ведет к вытеснению инвестиций в силу их слабой |

||||||||

чувствительности к изменению ставки |

процента), |

а |

эффект дохода максимален |

|||||

(рис.7.5.10). |

|

MS |

|

|

|

|

|

|

а) Е |

E=Y |

б) r |

в) r |

|

|

г) r |

IS1 IS2 |

|

|

E(G2,I1) |

|

|

I(r) |

|

|

|

|

|

E(G2,I2) |

|

|

|

|

|

LM |

|

|

E(G1,I1) |

r2 |

r2 |

|

|

r2 |

|

|

|

|

r1 |

MD2 r1 |

|

|

r1 |

|

|

|

|

|

MD1 |

|

|

|

|

|

|

Y1 Y2Y3 Y |

|

M |

M |

I2 |

I1 |

I |

Y1Y2Y3 Y |

|

|

P |

P |

|||||

|

|

|

|

|

|

|

||

|

Рис.7.5.10. Фискальная политика и ее эффективность с точки зрения |

|||||||

|

|

|

кейнсианцев: |

|

|

|

|

|

|

а) Кейнсианский крест; б) денежный рынок; |

|

|

|

||||

|

в) функция инвестиций; г) модель IS-LM |

|

|

|

|

|||

При этом монетарная политика неэффективна, поскольку при высокой чувствительности спроса на деньги к изменению ставки процента требуется значительное увеличение предложения денег, чтобы снизилась ставка процента, причем такое снижение практически не увеличит инвестиции в силу их низкой чувствительности к изменению ставки процента (рис.7.5.11).

а) r |

MS1 MS2 |

б) r |

I(r) |

в) E |

|

г) r IS |

|

|

||

|

|

|

|

|

|

E=Y |

|

|

||

r1 |

|

|

|

|

|

|

|

E(I2) |

LM1 |

|

|

|

MD |

r1 |

|

|

|

E(I1) r1 |

|

|

|

r2 |

|

|

r2 |

|

|

|

r2 |

|

LM2 |

|

|

(M ) 1 |

(M ) 2 |

M |

|

I1I2 |

I |

Y1Y2 |

Y |

Y1Y2 |

Y |

|

P |

P |

P |

|

|

|

|

|

|

|

Рис.7.5.11. Монетарная политика и ее эффективность с точки зрения кейнсианцев:

а) денежный рынок; б) функция инвестиций; в) Кейнсианский крест; г) модель IS-LM

7.6. Модель IS-LM как модель совокупного спроса

Модель IS-LM представляет собой модель совокупного спроса, поскольку точка пересечения кривых IS и LM соответствует уровню дохода Y и ставке процента r, которые обеспечивают одновременное равновесие товарного и денежного рынков, т.е. величине «эффективного спроса».

Чтобы из модели IS-LM получить кривую совокупного спроса, следует отказаться от одной из основных предпосылок модели IS-LM как модели кейнсианского типа – от предпосылки о неизменности уровня цен. В модели

152

Т.Ю.Матвеева. Курс лекций по макроэкономике

совокупного спроса – совокупного предложения (модели AD-AS) уровень цен Р

становится эндогенной переменной.

Графическое построение кривой AD. Кривую AD можно вывести из модели IS-LM (рис.7.6.1,а), предположив, что уровень цен меняется. В модели ISLM от уровня цен зависит реальное предложение денег, определяющее положение кривой LM (вдоль кривой LM реальное предложение денег, равное отношению номинального предложения денег МS к уровню цен Р постоянно, т.е. МS/Р = const, поэтому изменение либо номинального предложения денег при неизменном уровне цен, либо уровня цен при неизменном номинальном предложении денег ведет к изменению реального предложения денег, что вызывает изменение ставки процента, поэтому величины совокупных планируемых расходов и следовательно объема выпуска и графически отображается сдвигом кривой LM). При уровне цен

Р1 величина реального предложения денег равна ( М S ), что соответствует кривой

Р1

LM1, при которой уровень дохода равен Y1 и ставка процента равна r1 (точка А на рис.7.6.1,а). Таким образом, уровень цен Р1 соответствует уровню дохода Y1 (точка А’ на рис.7.6.1,б). Когда уровень цен растет до Р2 (Р2 > Р1), реальное предложение

денег сокращается ( |

М S |

< |

М S |

), что ведет к росту ставки процента до r2 и |

|

Р2 |

Р1 |

||||

|

|

|

сокращению совокупных планируемых расходов, в результате чего объем выпуска сокращается до Y2 (сдвиг влево кривой LM до LM2 и переход экономику в точку В на рис.7.6.1,а, что соответствует точке В’ на рис.7.6.1,б). При снижении уровня цен до Р3, реальное предложение денег растет (кривая LM сдвигается вправо до LM3) и ставка процента падает до R3, совокупные планируемые расходы увеличиваются, а уровень дохода возрастает до Y3 (точка С на рис.7.6.1,а). Это означает, что при уровне цен Р3 величина дохода составляет Y3 (точка С’ на рис.7.6.1,б). Соединив точки А’, В’ и С’ на рис.7.6.1,б получим кривую совокупного спроса (кривую AD).

Таким образом, кривая совокупного спроса представляет собой кривую, для которой единственной кривой IS соответствует множество кривых LM, каждая из которых отражает равновесие денежного рынка (величину реального предложения денег) при каждом возможном уровне цен.

Кривая совокупного спроса – это кривая, каждая точка которой показывает парные сочетания величины совокупного спроса Y (совокупного дохода) и уровня цен Р, при которых денежный и товарный рынок одновременно находятся в равновесии.

153

Т.Ю.Матвеева. Курс лекций по макроэкономике |

||

а) Модель IS-LM |

|

LM(P2) |

|

|

|

r |

|

LM(P1) |

B |

|

LM(P3) |

r2 |

A |

|

r1 |

C |

|

r3 |

|

|

Y2 |

Y1 Y3 |

Y |

б) Кривая AD |

|

|

Р |

|

|

Р2 |

B’ |

|

Р1 |

A’ |

|

Р3 |

C’ |

|

|

|

AD |

|

Y2 Y1 Y3 |

Y |

Рис.7.6.1. Построение кривой совокупного спроса (кривой AD) Алгебраический анализ кривой AD. Поскольку кривая совокупного спроса

выводится из модели IS-LM, |

уравнение этой |

кривой можно получить, решив |

|||||||||

систему уравнений: |

IS: |

|

~ |

|

|

||||||

|

Y = КA ( A – br) |

||||||||||

|

LM: |

|

( |

|

М S |

) = kY – hr |

|||||

|

|

|

|

||||||||

В результате получим: |

|

|

|

|

|

Р |

|

|

|||

|

hKA |

~ |

|

|

bKA |

M S |

|||||

AD: |

Y = |

+ |

|||||||||

|

A |

|

( |

|

) |

||||||

h + kbKA |

h + kbKA |

P |

|||||||||

Первая дробь представляет собой мультипликатор фискальной политики

(multF), который показывает, насколько изменится величина совокупного дохода при изменении величины автономных расходов на единицу:

|

hKA |

~ |

~ |

∆ Y = |

|

A = multF∆ |

A |

h + kbKA |

Мультипликативный эффект фискальной политики тем больше, чем меньше коэффициент b и/или больше коэффициента h. Малые значения b делают кривую IS крутой, а большие значения h делают кривую LM относительно пологой.

Вторая дробь в формуле совокупного спроса – это мультипликатор монетарной политики (multM), который показывает, насколько изменится величина совокупного дохода при изменении величины предложения денег на единицу.

∆ Y = |

bKA |

∆ ( |

M S |

) = multM ∆ ( |

М S |

) |

|

h + kbKA |

P |

Р |

|||||

|

|

|

|

154

Т.Ю.Матвеева. Курс лекций по макроэкономике

Мультипликативный эффект монетарной политики больше, когда коэффициент h меньше, что делает кривую LM крутой, а коэффициенты b и КA больше (кривая IS пологая).

Оценить, какая политика более эффективна, используют коэффициент, показывающий соотношение мультипликаторов монетарной и фискальной политики, который называется "bang-per-buck ratio" и который равен:

multF / multM = h/b

Если это отношение > 1, то более эффективной является фискальная политика, а если оно < 1, то выше эффективность монетарной политики.

Наклон кривой совокупного спроса. Наклон кривой AD равен величине,

обратной величине мультипликатора монетарной политики и определяется из уравнения этой кривой для равновесного уровня цен:

∂ Р |

= - |

h + kbKA |

∂ Y |

|

bKA |

Кривая будет более крутой, если:

-уменьшается мультипликатор автономных расходов КА (т.е. уменьшается предельная склонность к потреблению mpc, уменьшается предельная склонность к инвестированию mpI, увеличивается предельная налоговая ставка t и/или увеличивается предельная склонность к импорту mpm);

-уменьшается чувствительность автономных расходов к ставке процента b;

-увеличивается чувствительность спроса на деньги к ставке процента h;

-увеличивается чувствительность спроса на деньги к доходу k.

При линейных зависимостях наклон кривой AD совпадает с наклоном кривой IS. Чем более крутая кривая IS, тем более крутая кривая AD.

Кривая AD имеет отрицательный наклон, что объясняется тремя эффектами: эффектом процентной ставки и эффектом валютного курса в

кейнсианской модели и эффектом реального богатства в классической модели.

• Эффект процентной ставки или эффект Кейнса объясняет отрицательный наклон кривой совокупного спроса следующим образом : если

уровень цен Р повышается, то уменьшается реальное предложение денег МРS , люди

начинают продавать облигации В, увеличивая их предложение на рынке ценных бумаг, цена облигаций РВ падает, а ставка процента r, находящаяся в соответствии с теорией предпочтения ликвидности в обратной зависимости с ценой облигации, повышается. Рост ставки процента ведет к сокращению планируемых расходов (прежде всего инвестиций), поэтому величина совокупного спроса AD уменьшается:

Р↑ МРS ↓ ВS ↑ РВ ↓ r ↑ I ↓ AD↓ .

• Эффект валютного курса (чистого экспорта) или эффект Манделла-

Флеминга состоит в том, что если уровень цен P в стране повышается, то в соответствии с эффектом Кейнса повышается ставка процента r. Это означает, что национальные финансовые активы становятся относительно большее доходными, и спрос на них увеличивается, что повышает спрос на национальную валюту D, и в страну происходит приток капитала. В результате растет валютный курс

155

Т.Ю.Матвеева. Курс лекций по макроэкономике

национальной денежной единицы е, что делает товары данной страны относительно более дорогими для иностранцев, поскольку они теперь должны поменять больше своей валюты, чтобы купить то же как раньше количество товаров данной страны, и экспорт Ех сокращается. Импортные товары становятся относительно более дешевыми для граждан данной страны, так как граждане страны должны поменять меньше своей валюты, чтобы купить то же как раньше количество иностранных товаров, и импорт Im увеличивается. В результате чистый экспорт Xn сокращается, а так как он является частью совокупного спроса, то величина совокупного спроса AD уменьшается:

Р↑ r ↑ D ↑ e ↑ Ех↓ ; Im↑ Xn↓ AD↓ .

• Эффект реального богатства (реальных денежных запасов) или

эффект Пигу1 представляет собой объяснение отрицательного наклона кривой

совокупного спроса представителями классической школы. В классической модели кривая совокупного спроса выводится из уравнения количественной теории денег:

МV = PY

из которого следует, что величина совокупного реального выпуска Y обратно зависит от уровня цен Р:

Y = МV P

а поскольку скорость обращения денег полагается неизменной (V = const), то величина совокупного спроса определяется величиной реальных денежных

М

запасов ( P ), т.е. величиной реального финансового богатства, представляющего собой отношение номинального финансового богатства индивида М, выраженного в денежной форме, к общему уровню цен Р и представляет собой реальную покупательную способность номинального финансового богатства человека, которое включает наличные деньги и ценные бумаги (акции и облигации) с фиксированной номинальной стоимостью. Эффект Пигу заключается в следующем: если уровень цен Р повышается, покупательная способность номинального богатства М (т.е. величина реальных денежных запасов или реального финансового

М

богатства) Р падает. Это означает, что на ту же сумму номинальных денежных запасов можно купить меньше товаров и услуг, чем раньше. Люди чувствуют себя относительно беднее и сокращают потребительские расходы С, а поскольку потребительский спрос является частью совокупного спроса, то величина совокупного спроса AD уменьшается:

Р↑ МР ↓ C ↓ AD ↓ ;

Таким образом, зависимость между уровнем цен и величиной совокупного спроса обратная, следовательно, кривая совокупного спроса и в классической, и в кейнсианской модели (если экономика не находится в ситуации «ликвидной» или «инвестиционной ловушки») должна иметь отрицательный наклон. Эти эффекты

156