12. Общие линейные модели. Регрессионная матрица. Матрица плана. Примеры.

Общая модель

линейной (относительно оцениваемых

параметров

![]() )

может быть записана в виде :

)

может быть записана в виде :![]() ,

i

=1,2…. (1),

где

,

i

=1,2…. (1),

где

![]() -

случайные погрешности.

-

случайные погрешности.

Введём замену:

.

.

Тогда систему (1)

можно записать в виде матричного

уравнения:

![]() .(2)

.(2)

Параметр

![]() оценивается в зависимости от предположений

о природе матрицыX

и распределения ошибок

оценивается в зависимости от предположений

о природе матрицыX

и распределения ошибок

![]() .

Погрешность

.

Погрешность![]() может быть естественной ошибкой,

свойственной самому эксперименту, или

может быть ошибкой в измерении параметра

может быть естественной ошибкой,

свойственной самому эксперименту, или

может быть ошибкой в измерении параметра![]() .

.

Матрица X,

размера

![]() называетсярегрессионной

матрицей,

или матрицей

регрессии.

называетсярегрессионной

матрицей,

или матрицей

регрессии.

При этом значения

![]() выбираются таким образом, чтобы столбцы

этой матрицы были линейно- независимыми,

т.е., чтобы ранг этой матрицы равнялсяk

(число столбцов). Однако в некоторых

случаях при планировании эксперимента

элементы матрицы X

выбираются равными только 0 или 1. Тогда

столбцы матрицы X

могут оказаться линейно-зависимыми. В

этом случае матрица X

называется матрицей

плана.

выбираются таким образом, чтобы столбцы

этой матрицы были линейно- независимыми,

т.е., чтобы ранг этой матрицы равнялсяk

(число столбцов). Однако в некоторых

случаях при планировании эксперимента

элементы матрицы X

выбираются равными только 0 или 1. Тогда

столбцы матрицы X

могут оказаться линейно-зависимыми. В

этом случае матрица X

называется матрицей

плана.

Модель (1) является весьма общей.

Например,

полагая

![]() ,

получаем так называемуюполиномиальную

модель:

,

получаем так называемуюполиномиальную

модель:

![]() ,i

=1,2….

,i

=1,2….

Модель:

![]() - является частным случаем модели (1).

Существенная черта модели (1) заключается

в том, что она линейна относительно

параметра

- является частным случаем модели (1).

Существенная черта модели (1) заключается

в том, что она линейна относительно

параметра![]() .

.

Нелинейной моделью

является, например,

такая модель:

![]() ,i

=1,2….

,i

=1,2….

13.Линейная регрессия с гауссовыми ошибками. Пример.

Пусть распределение

вектора

![]() не зависит от Х и нормали, причем

выборочное среднее этого вектора

нулевое. Это значит, что оно представляет

нулевой вектор каждая из компонент

которого есть выборочное среднее для

соотв. компонента вектора

не зависит от Х и нормали, причем

выборочное среднее этого вектора

нулевое. Это значит, что оно представляет

нулевой вектор каждая из компонент

которого есть выборочное среднее для

соотв. компонента вектора![]() .

.

.

Дисперсия

компонент вектора

.

Дисперсия

компонент вектора![]() равна

равна![]() .

.

;

;![]()

Одним из методов

получения оценки векторов

![]() явл.

метод наименьших квадратов (МНК).

явл.

метод наименьших квадратов (МНК).

Суть в минимизации

суммы

![]() по

отношению к неизв. пар-ру

по

отношению к неизв. пар-ру![]() .

.

Положим

![]() ,

тогда из

,

тогда из![]() получим, что

получим, что![]() .

.

Указанная сумма,

т. е.

![]() с одной стороны есть длина вектора

с одной стороны есть длина вектора![]() .

.

![]() с другой стороны

с другой стороны

![]() .

.![]() будет минимальной, когда длина вектора

будет минимальной, а это значит, если

будет минимальной, когда длина вектора

будет минимальной, а это значит, если![]()

![]() (1)

(1)

Из этих ур-ний

вектор

![]() определяется однозначно, если к тому

же столбцы матрицы Х лин. независимы ,

то сущ. единственный вектор

определяется однозначно, если к тому

же столбцы матрицы Х лин. независимы ,

то сущ. единственный вектор![]() такое, что

такое, что![]() решение (1).

решение (1).

Подставив последнее

рав-во в (1) получаем так называемое

нормальное ур-ние:

![]() (2)

(2)

Т. к. ранг матрицы

Х равен k,

то матрица

![]() невырожденная, а зн. ур-ние (2) имеет

единственное решение.

невырожденная, а зн. ур-ние (2) имеет

единственное решение.![]() (3)

(3)

Это решение наз.

оценкой

наим. квадратов вектора

![]() .

Остатками наз. эл-ты вектора е

.

Остатками наз. эл-ты вектора е

Е-единич. матрица порядка п.

Минимальное

значение

![]() наз. остаточной суммой квадрата, оно

равно

наз. остаточной суммой квадрата, оно

равно

![]() (4)

(4)

Заметим, что

![]() ие единственные.

ие единственные.

Пример: Пусть

![]() и

и![]() -это независимые СВ со средними значениями

-это независимые СВ со средними значениями![]() и 2

и 2![]() соответственно. Найти оценку наименьших

пар-ров для пар-ра

соответственно. Найти оценку наименьших

пар-ров для пар-ра![]() и остаточную сумму квадрата.

и остаточную сумму квадрата.

Решение:

![]()

,

,

![]() ,

,![]() ,

, .

.

Находим оценку

для

![]() по (3)

по (3)

По (4) найдем остаточную сумму квадрата

14.Свойства оценок наименьших квадратов.

1. Если распределение

![]() -нормальное,

то оценка

-нормальное,

то оценка![]() является наилучшей несмещенной оценкой

для

является наилучшей несмещенной оценкой

для![]() (в

классе всех несмещенных оценок, т. е.

(в

классе всех несмещенных оценок, т. е.![]() и любая другая оценка

и любая другая оценка![]() ’)

.

’)

.

![]() имеет

большую чем

имеет

большую чем

![]() дисперсию. Оценка

дисперсию. Оценка![]() ,

являющаяся при этом оценкой максимального

правдоподобия для

,

являющаяся при этом оценкой максимального

правдоподобия для![]() ,

эффективная оценка для

,

эффективная оценка для![]() .

.

2. Если

![]() ,

,![]() ,i=1,2,…

и ковариация

,i=1,2,…

и ковариация

![]() ,

то свойство (1) также будет иметь место

и в случае, распределение

,

то свойство (1) также будет иметь место

и в случае, распределение![]() не является нормальным. Действительно,

не является нормальным. Действительно,![]()

![]() =

=![]()

![]()

![]() =

=![]()

Теорема.

Пусть

![]() - оценка наименьших квадратов для

- оценка наименьших квадратов для![]() ,

тогда в классе всех линейных оценок

линейной комбинации

,

тогда в классе всех линейных оценок

линейной комбинации![]() , где

, где![]() -

это вектор-строка, у которогоj-ый

элемент равен 1, а все остальные равны

0. Оценка

-

это вектор-строка, у которогоj-ый

элемент равен 1, а все остальные равны

0. Оценка

![]() является единственной оценкой обладающей

минимальной дисперсией.

является единственной оценкой обладающей

минимальной дисперсией.

Эта теорема остаётся

в силе и тогда, когда ранг матрицы X

меньше k.

В общем случае МНК оценки теряют

оптимальные свойства. Когда общее для

всех

![]() распределение не является нормальным,

оценка наименьших квадратов для

распределение не является нормальным,

оценка наименьших квадратов для![]() не совпадает с асимптотической эффективной

оценкой максимального правдоподобия,

но является асимптотически эффективной.

не совпадает с асимптотической эффективной

оценкой максимального правдоподобия,

но является асимптотически эффективной.

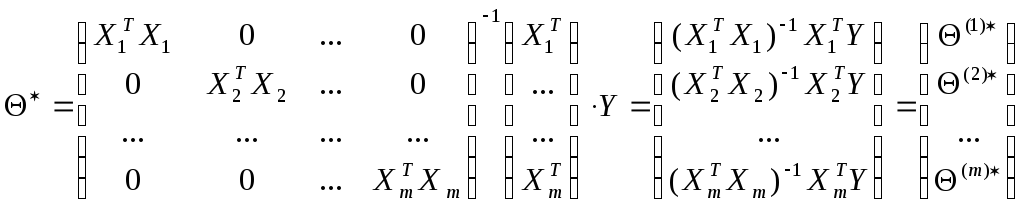

Ортогональные

матрицы плана.![]()

Если матрицу Х

можно разбить на m

совокупность столбцов

![]() так, чтобы для всехi

так, чтобы для всехi![]() j

столбцы

матрицы

j

столбцы

матрицы

![]() были ортогональны столбцам матрицы

были ортогональны столбцам матрицы![]() ,

т. е. матрицу

,

т. е. матрицу![]()

![]()

![]() =0,

при i

=0,

при i![]() j

, то матрицу

плана наз. ортогональной.

j

, то матрицу

плана наз. ортогональной.

Разобьем соотв.

образом и значение

![]() .

.

![]()

Пусть

![]() -это

ранг матрицы

-это

ранг матрицы![]() ,

причем

,

причем![]() ,

гдеk-ранг

матрицы

,

гдеk-ранг

матрицы

![]() .

.

Из равенства

![]() с учетом

с учетом![]()

![]() =0,

приi

=0,

приi![]() j

получаем

j

получаем

Это означает, что

в случае ортогональной матрицы плана

МНК (метод наименьших квадратов) оценки

каждого столбца

![]() не зависимы друг от друга и не изменяются,

если какие-либо из них положить =0.

не зависимы друг от друга и не изменяются,

если какие-либо из них положить =0.

Остаточная сумма квадратов в этом случае имеет вид:

.

.

Если про какие-то

значения

![]() известно, что они =0, то величина остаточной

суммы квадратов будет больше.

известно, что они =0, то величина остаточной

суммы квадратов будет больше.

Т. к. эти величины независимые между собой целесообразна независимая проверка гипотез рав-ва 0 каждой из этих оценок.

Это свойство широко используется в дисперсионном анализе.

16. Проверка гипотез в линейной регрессионной модели.

Наблюдаемое значение находится по формуле

,

где

,

где

![]() ,

,![]() коэф-т

матрицы

коэф-т

матрицы![]() при

при![]()

Критическое

значение будет для всех одно, нах-ся по

таблице Стьюдента по уровню значимости

![]() и числу степеней свободы

и числу степеней свободы![]() :

:![]() .

Если

.

Если![]() ,

то теоритически коэф. регрессии

,

то теоритически коэф. регрессии![]() принимается равным нулю с вероятностью

ошибки

принимается равным нулю с вероятностью

ошибки![]() ,

т.е. выборочный коэф.

,

т.е. выборочный коэф.![]() оказался не значительным. В этом случаи

соответствующий фактор выводится из

модели.

оказался не значительным. В этом случаи

соответствующий фактор выводится из

модели.

Обычно поступают

следующим образом: на каждом этапе

рассчитывают эмпирические значимости

![]() всех коэф. регрессии. Эти значимости

ранжируются по значениям их модулей,

если тип значения меньше теоретической

значимости, то данный фактор вводится

из модели. Расчеты повторяются до тех

пор, пока не останутся только значимые

факторы (т.е. пока

всех коэф. регрессии. Эти значимости

ранжируются по значениям их модулей,

если тип значения меньше теоретической

значимости, то данный фактор вводится

из модели. Расчеты повторяются до тех

пор, пока не останутся только значимые

факторы (т.е. пока![]() не будет больше

не будет больше![]() )

)

П2. доверительный интервал для коэффициентов регресии.

Значение распределений и оценок параметров регресии позволяют построить доверительные интервалы для их теоритических значений который имеет вид:

![]()