Средние отраслевые финансовые коэффициенты

|

Наименование коэффициента |

Промышленность в целом |

Машиностроение |

Розничная торговля |

Производство спортивных товаров |

Розничная торговля автомобилями |

|

Текущая ликвидность |

2,1 |

2,5 |

2,52 |

2,5 |

1,7 |

|

Срочная ликвидность |

1,1 |

1,0 |

0,97 |

1,5 |

0,4 |

|

Коэффициент общей зависимости |

0,45 |

0,4 |

0,49 |

0,4 |

0,67 |

|

Коэффициент долгосрочной зависимости |

0,24 |

- |

0,30 |

0,16 |

0,34 |

|

Коэффициент «долг - собственный капитал» |

0,8 |

- |

0,98 |

0,5 |

2,2 |

|

Коэффициент покрытия |

4,0 |

6,0 |

7,2 |

20,5 |

2,5 |

|

Период инкассации (дн.) |

45 |

36 |

17 |

56 |

14 |

|

Оборачиваемость запасов |

3,3 |

9,0 |

3,12* |

3,8* |

4,5 |

|

Оборачиваемость активов |

1,66 |

1,8 |

2,43 |

1,9 |

3,7 |

|

Рентабельность продаж (%) |

4,7 |

5 |

11,0 |

10,5 |

3,0 |

|

Рентабельность активов (%) |

7,8 |

9,0 |

9,1 |

20,6 |

11,1 |

|

Рентабельность собственного капитала (%) |

14,0 |

15,0 |

17,7 |

26,0 |

35,6 |

Взаимосвязь между коэффициентами различных групп демонстрирует формула:

Левая часть формулы представляет собой комбинацию коэффициентов (рентабельности продаж, оборачиваемости активов и мультипликатора собственного капитала), а правая часть – результат этой комбинации, то есть рентабельность собственного капитала (ROE). С помощью этой формулы можно определить фактор, оказывающий наибольшее влияние на величину чистой прибыли, полученной на каждую единицу собственного капитала.

ROE 1год=(79392/1452000)*(1452000/1098746)*(1098746/294392)=

=0,055*1,32*3,73=0,27

ROE 2год=(69450/1650000)*(1650000/1181874)*(1181874/363842)=

=0,042*1,4*3,25=0,19

|

Показатель |

1 год |

2 год |

Изменение |

|

Рентабельность продаж |

0,055 |

0,042 |

- 0,013 |

|

Оборачиваемость активов |

1,32 |

1,4 |

+0,08 |

|

Финансовый рычаг |

3,73 |

3,25 |

-0,48 |

|

ROE |

0,27 |

0,19 |

-0,08 |

|

|

|

|

|

Рассчитаем влияние факторов:

ROE рентабельность продаж = (-0,013)*1,32*3,73=-0,06

ROE оборачиваемость активов = 0,042*(+0,08)*3,73=+0,01

ROE финан. рычаг= 0,042*1,4*(-0,08)= -0,03

ROE общ.=(-0,0,6)+(+0,01)+(-0,03)= -0,08

На изменение рентабельности собственного капитала на (-0,08) положительно повлияло изменение оборачиваемости активов на (+0,08), а отрицательно – снижение рентабельности продаж на (-0,013) и изменение финансового рычага на (-0,48). Фактор оказывающий наибольшее влияние на величину чистой прибыли, полученной на каждую единицу собственного капитала – рентабельность продаж.

Оценка вероятного поступления банкротства

Одна из целей финансового анализа – оценить различные типы рисков, которым подвержена компания, в том числе риск несостоятельности. Неспособность фирмы рассчитываться по своим долгам может стать причиной ее банкротства. Поэтому необходимо регулярно определять уровень этого риска, и во всех случаях задолго до того, когда ситуация становиться необратимой.

Ученые разработали простые и достаточно точные методы оценки риска неплатежеспособности, которые можно объединить в две группы:

основанные на анализе критических финансовых коэффициентов;

основанные на дискриминантом анализе.

Наиболее широкое распространение получила модель Альтмана:

где

Чтобы рассчитать рыночную цену собственного капитала, надо рыночную цену акции умножить на количество акций.

Индекс Альтмана, названный Z-счет, используется для предсказания вероятности наступления банкротства. Ситуация считается тревожной, если Z<1,81; если Z>2,99, то можно утверждать, что у предприятия благополучное положение. Интервал между 1,81 и 2,99 назван зоной неопределенности, то есть классифицировать ситуацию компании не представляется возможным.

Z(1год)=1,2*0,34+1,4*0,07+3,3*0,18+0,6*0,26+1,0*1,32=3,79

Х1=(775746-404354)/1098746=0,34

Х2=79392/1098746=0,07

Х3=190400/1098746=0,18

Х4=209392/(400000+404354)=0,26

Х5=1452000/1098746=1,32

Z(2год)=1,2*0,37+1,4*0,06+3,3*0,17+0,6*0,46+1,0*1,4=2,79

Х1=(881874-448032)/1181874=0,37

Х2=69450/1181874=0,06

Х3=199750/1181874=0,17

Х4=363842/(370000+418032)=0,46

Х5=1650000/1181874=1,4

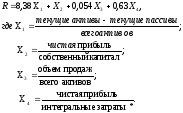

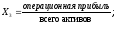

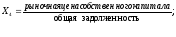

Российские ученые предложили аналогичную модель, назвав ее R – model: