5. Прибыль предприятия, цена продукции, рентабельность производства

Прибыль в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию – разницу между выручкой от реализации продукции и себестоимость реализованной продукции.

Различают балансовую, валовую, налогооблагаемую и чистую прибыль предприятия.

Цена— это денежное выражение стоимости товара — продукции (изделий, работ, услуг), т.е. то количество (сумма) денег, которое покупатель платит за товар.

Рыночная цена формируется под влиянием ряда факторов: спроса и предложения, издержек производства, цен конкурентов и др. Спрос на товар определяет максимальную цену, которую могут установить фирмы. Валовые издержки производства (сумма постоянных и переменных издержек) определяютминимальную ее величину.

Рентабельность— это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Показатели рентабельности можно подразделить на следующие

основные группы:

6. Безубыточность работы предприятия. Точка безубыточности

Точка безубыточности— это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю. Точка безубыточности характеризуется следующими показателями:

1. Критический (пороговый) объем реализации = Постоянные расходы на объем реализации (шт.) / (Цена — средние переменные затраты на единицу продукции).

2. Порог рентабельности (руб.) = Критический объем реализации (шт.) • Цена.

3. Запас финансовой прочности (руб.) = Выручка от реализации (руб.) — Порог рентабельности (руб.).

4. Маржа безопасности (шт.) = Объем реализации (шт.) - - Критический объем реализации (шт.).

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще и не получает прибыли.

Запас финансовой прочности — это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

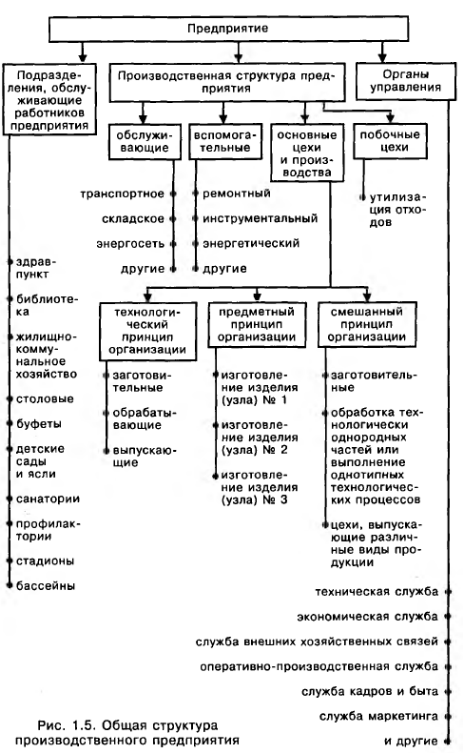

7. Структура предприятия

Структура предприятия — это состав и соотношение его внутренних звеньев: цехов, участков, отделов, лабораторий и других подразделений, составляющих единый хозяйственный объект.

Различают общую, производственную и организационную структуру предприятия.

Под общей структуройпредприятия понимается комплекс производственных подразделений, подразделений обслуживающих работников, а также организационных звеньев управления предприятиями, их количество, величина, взаимосвязи и соотношения между этими подразделениями по размеру занятых площадей, численности работников и пропускной способности.

В отличие от общей структуры производственная структурапредприятия представляет собой форму организации производственного процесса и находит выражение в размерах предприятия, количестве, составе и удельном весе цехов и служб, их планировке, а также в составе, количестве и планировке производственных участков и рабочих мест внутри цехов.

Различают следующие виды цехов и участков: основные, вспомогательные, обслуживающие ипобочные.

Организационное построение цехов и участков ведется по трем основным направлениям (принципам): технологическому, предметному исмешанному (предметно-технологическому).

Организационная структура управления предприятием— упорядоченная совокупность служб, управляющих его деятельностью, с их взаимосвязями и соподчинением.

Принципиальная организационная структура управления производством

Организационная структура управления машиностроительным производством

Организационная структура аппарата управления характеризуется различным числом звеньев, чаще всего используется трехзвенная система: директор —начальник цеха —мастер.

Структура управления цехом: