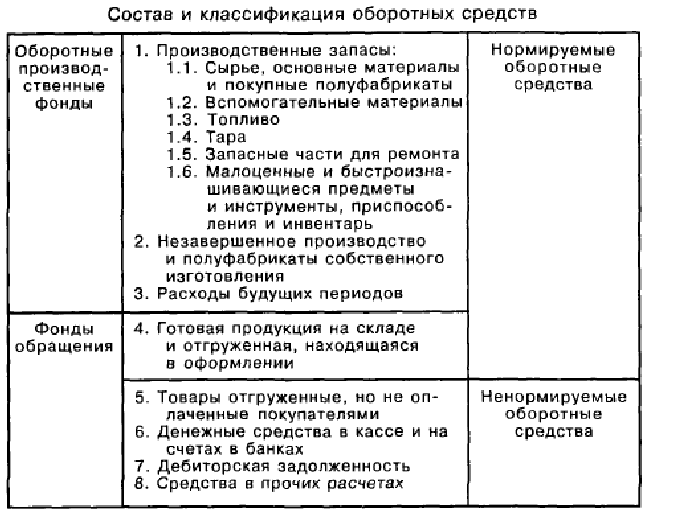

2.2 Оборотные средства предприятия

Оборотные средства— это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Оборотные средства – это часть капитала предприятия, вложенная в текущие активы. Оборотные средства всегда находятся в движении. Они совершают кругооборот, в процессе которого проходят три стадии:

денежную,

производственную (производительную),

товарную.

Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия и обеспечат прибавочную стоимость.

Кругооборот можно записать следующим образом:

Д – Т… П …Т ' – Д ',

где Д – денежные средства, авансируемых предприятием; Т – средства производства, П- производство; Т ' – готовая продукция; Д ' – денежные средства, полученные от продажи продукции, включающие прибыль.

Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла.

Схема формирования оборотных средств предприятия:

Определение потребности в оборотных средствах

Норматив оборотных средств — это минимальная сумма денежных средств, постоянно необходимая предприятию для его производственной деятельности.

Норма оборотных средств — это выраженная в относительных величинах (днях, процентах) минимальная потребность в отдельных видах товарно-материальных ценностей, обеспечивающая бесперебойный, ритмичный процесс производства.

Величина производственного запаса равна сумме норм оборотных средств текущего запаса, страхового, технологического (учитывается технологический запас в общей норме в том случае, если он не является составной частью процесса производства), транспортного.

Текущий запас предназначен для обеспечения производства материальными ценностями между двумя очередными поставками.

![]() ,

,

где Нрасх.сут – среднесуточный расход сырья, материалов, покупных изделий и п/ф, руб./день;

Нз – норма запаса сырья, материалов, покупных изделий и п/ф, дни. На практике норма текущего запаса принимается как одна вторая интервала поставки.;

Нрасх.t– норма расхода за период, руб.;

Tt– число дней в периоде.

Страховой запаспри укрупненной оценке принимается в размере 50 % от текущего запаса.

Транспортный запасвключает оборотные фонды, которые отвлекаются со дня оплаты счета поставщика и до прибытия груза на склад.

Технологический (подготовительный) запассоздается в тех случаях, когда поступающие материальные ценности до запуска в производство проходят соответствующую обработку, не предусмотренную технологическим циклом производства. Рассчитывается как произведение коэффициента технологичности материала Кт на сумму запасов (текущего, страхового и транспортного). Коэффициент технологичности материала устанавливается комиссией.

Норматив оборотных средств в незавершенном производствеотражает стоимость продукции, находящейся на разных стадиях производственного процесса (от запуска в производство до выпуска готовой продукции).

![]()

где Sс.сут – среднесуточный выпуск товарной продукции по ее производственной себестоимости, руб./день; Тп.ц. – длительность производственного цикла, дни;S– выпуск товарной продукции за период, руб.; Кнз – коэффициент нарастания затрат.

Коэффициент нарастания затрат можно определить по двум специальным методикам:

Коэффициент нарастания затрат равен отношению средней себестоимости незавершенного производства на себестоимость изготовленного изделия.

В случае, когда производится материалоемкая продукция и из-за этого необходима большая сумма одноразовых затрат в первый день производства, коэффициент нарастания затрат можно вычислять по формуле:

![]() ,

,

где Зперв – затраты в первый день производственного цикла; Зост – прочие затраты.

или

![]() ,

,

где МЗ – затраты на сырье и материалы в составе себестоимости; S– производственная себестоимость продукции.

Норматив оборотных средств в запасах готовой продукции:

Нгп = Sсут × Нз.гп,

где Sсут - однодневный выпуск готовой продукции по производственной себестоимости, руб/день; Нз.гп - норма запаса по готовой продукции, дни.

Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости (скорость оборота) показывает количество оборотов, совершаемых оборотными средствами в течение определенного периода, как правило, за год (полугодие, квартал), и определяется по формуле:

Кобор = В / ОС ср,

где Кобор - коэффициент оборачиваемости, т.е. количество оборотов; В – выручка от продаж (объем реализованной продукции в оптовых ценах предприятия), руб.; ОСср – средняя стоимость ОС за период, руб.

Продолжительность (длительность )одного оборота в днях отражает количество дней в течение которых ОС совершают полный оборот, определяется на основании формулы:

Тобор= Д / Коборили Тобор= ОСср * Д/В,

где Тобор - длительность одного оборота, дн.; Д - число дней в отчетном

Коэффициент загрузки (закрепления) оборотных средств - это показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции. Исчисляется этот показатель по формуле:

Кзагр ОС = ОСср/В = 1/К обор.