Предприятие (организация). Организационно-правовые формы предприятий

Предприятие — субъект предпринимательской деятельности, который на свой риск осуществляет самостоятельную деятельность, направленную на систематическое извлечение прибыли от пользования имуществом, продажи товара, выполнения работ или оказания услуг, и который зарегистрирован в этом качестве в установленном законом порядке.

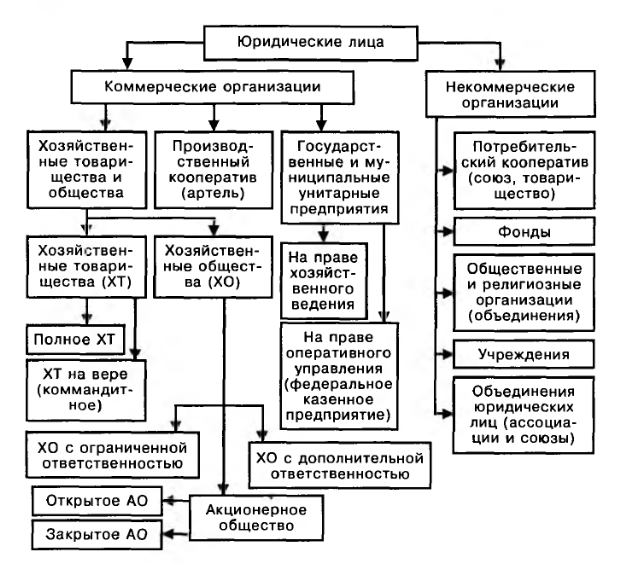

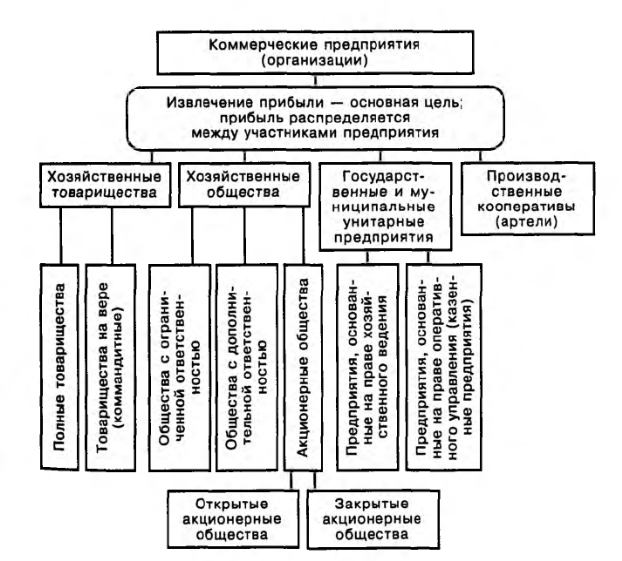

В соответствии с Гражданским кодексом Российской Федерации классификация предприятий как юридических лиц в зависимости от целей экономической деятельности и организационно-правовой формы представлена на рисунке.

Деятельность коммерческой организации направлена на извлечение прибыли, что является ее основной деятельностью.

Некоммерческая организация не ставит основной целью извлечение прибыли и не распределяет ее между участниками.

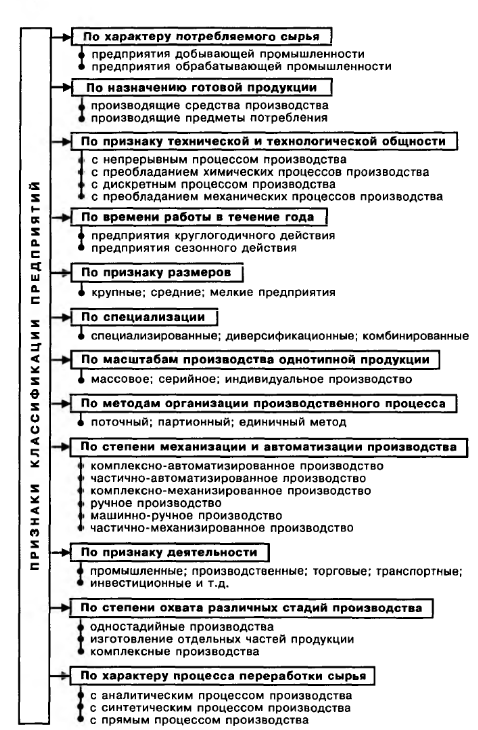

Предприятия могут классифицироваться по ряду признаков:

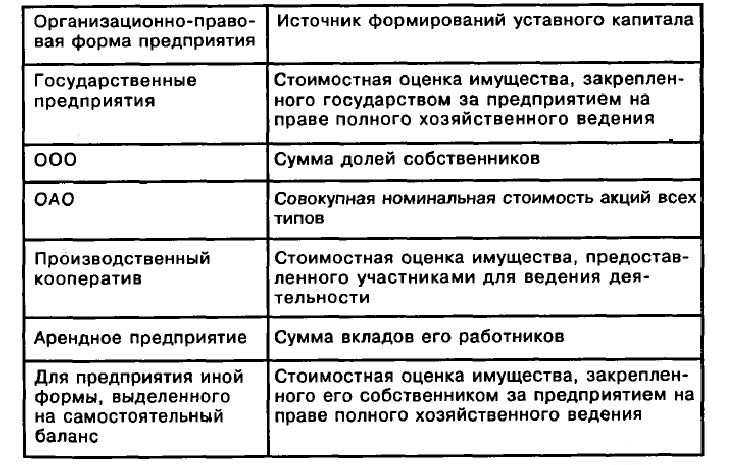

Уставный капитал— зафиксированная сумма основного и оборотного капиталов предприятия, который образуется на момент создания предприятия и находится в его распоряжении на протяжении всего срока функционирования предприятия.

В зависимости от организационно-правовой формы предприятия ее уставный (складочный) капитал формируется за счет различных источников:

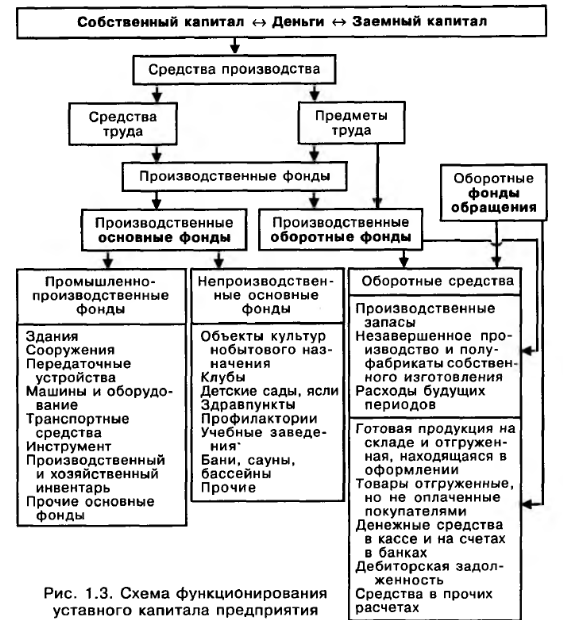

Средства производства — это совокупность всех материальных элементов, участвующих в процессе производства продукции. Они делятся на средства труда ипредметы труда. Средства производства, выраженные в стоимостной форме, составляютпроизводственные фонды, которые подразделяются напроизводственные основные фонды ипроизводственные оборотные фонды. Средства труда составляют вещественное содержаниеосновных производственных фондов, апредметы труда — оборотных производственных фондов.

Уставный капитал предприятия является основным источником собственных средств и в денежной форме представляет пассивы предприятия, а в производительной форме — активы фирмы.

Предприятие имеет расчетный счет в банке и является юридическим лицом.

Некоммерческие организации

2. Ресурсы предприятия

2.1 Основные фонды предприятия

Основные фонды — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода натурально- вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

К основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью более 40 000 руб.

Основные фонды делятся на материальные и нематериальные.

|

А. Материальные основные фонды | |

|

1. Здания (кроме жилых) |

архитектурно - строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально - культурного обслуживания населения и хранения материальных ценностей. |

|

2. Сооружения

|

инженерно - строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда. |

|

3. Жилища |

здания, предназначенные для невременного проживания. Подраздел включает в себя также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома.

|

|

4. Машины и оборудование |

устройства, преобразующие энергию, материалы и информацию

|

|

4.1. энергетические (силовые) машины и оборудование |

машины - генераторы, производящие тепловую и электрическую энергию, и машины - двигатели, превращающие энергию любого вида (энергию воды, ветра, тепловую, электрическую и т.д.) в механическую

|

|

4.2. рабочие машины и оборудование |

машины, инструменты, аппараты и прочие виды оборудования, предназначенные для механического, термического и химического воздействия на предмет труда, с целью изменения его формы, свойств, состояния или положения |

|

4.3. измерительные и регулирующие приборы и устройства |

измерительные приборы для анализа, обработки и представления информации, устройства для регулирования производственных и непроизводственных процессов |

|

4.4. вычислительная техника и оргтехника |

аналоговые и аналого - цифровые машины для автоматической обработки данных, вычислительные электронные, электромеханические и механические комплексы и машины, устройства, предназначенные для автоматизации процессов хранения, поиска и обработки данных, связанных с решением различных задач. К оргтехнике относятся множительно - копировальная техника, офисные АТС, пишущие машины, калькуляторы и др. |

|

4.5. инструмент |

|

|

4.6. прочие машины и оборудование |

|

|

5. Транспортные средства |

средства передвижения, предназначенные для перемещения людей и грузов

|

|

6. Производственный и хозяйственный инвентарь |

производственный инвентарь, т.е. предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям. хозяйственный инвентарь, т.е. предметы конторского и хозяйственного обзаведения, непосредственно не используемые в производственном процессе. |

|

7. Рабочий, продуктивный и племенной скот, многолетние насаждения |

|

|

8. Прочие виды материальных основных фондов. |

|

|

Б. Нематериальные основные фонды | |

|

компьютерное программное обеспечение, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения и др. | |

Выделяют также техническую структуру основных фондов. По данному основанию можно выделить активную и пассивную часть основных фондов. К активной части относят те виды основных фондов, которые непосредственно связаны с технологическим процессом (машины, оборудование и пр.). К пассивной части относят те виды основных фондов, которые создают нормальные условия для производства, хозяйственной деятельности.

Виды оценки основных фондов предприятия.

Учет и планирование основных фондов производятся в натуральной (штуки, тонны, километры и т.д.) и стоимостной (рубли) формах.

|

Стоимостная оценка основных фондов | |

|

Первоначальная стоимость |

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: - суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; - суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; - суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; - таможенные пошлины и таможенные сборы; - невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств; - вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; - иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия. |

|

Восстановительная стоимость |

Это стоимость воспроизводства основных средств в современных условиях (при современных ценах, современной технике и т.п.), определяется стоимостью аналогичных основных средств. Она устанавливается путем переоценки фондов. |

|

Балансовая стоимость |

Это такая стоимость, по которой объекты учитываются на балансе организации после создания или приобретения объекта. |

|

Остаточная стоимость |

Представляет собой разницу между полной первоначальной (или полной восстановительной стоимостью) и начисленным износом, т.е. денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. |

|

Ликвидационная стоимость |

Это стоимость объекта после списания по цене металла, пластмассы, стеклянного лома и т.д. за вычетом затрат на демонтаж |

Показатели стоимости и движения основных фондов предприятия.

Так как организации постоянно приобретают новые объекты, продают и списывают старые, то различают:

|

Стоимость основных фондов предприятия | |

|

На начало года |

Это стоимость основных фондов, находящихся на балансе организации на начало года. |

|

На конец года |

Рассчитывают по формуле:

гдеn и m - соответственно число вводов и выводов основных фондов в течение данного года; Фосн.ввод.i и Ф.осн.вывод.j - соответственно стоимость i-вводимых и j-выводимых основных фондов. |

|

В среднем за период |

Рассчитывают по формуле:

А) где ti и tj - соответственно число месяцев в данном году, когда i-фонды будут, a j-фонды не будут находиться на балансе организации.

Б)

где Фоснл - стоимость основных фондов на первое число каждого i-месяца года, начиная с 1 февраля и заканчивая 1 декабря |

,

,Показатели движения ОС

|

Наименования показателей |

Методы расчета |

Экономическая интерпретация показателей |

|

1.1. Коэффициент ввода (обновления) (Кобн) |

|

Доля поступивших ОС за период |

|

1.3.Коэффициент выбытия ОС (Квыб) |

|

Доля выбывших ОС за период |

|

1.4.Коэффициент прироста (Кпр) |

|

Темп прироста ОС |

Понятие и виды износа основных средств.

В процессе эксплуатации основные производственные фонды подвергаются физическому и моральному износу. Износ - это постепенная утрата капитальными благами своей ценности. Различают два вида износа основных фондов - физический и моральный.

|

Физический износ основных средств | |

|

Под физическим износом понимают потерю средствами труда части своей потребительской стоимости или качеств. Физический износ обусловлен двумя факторами:

Различают физический износ первого рода и физический износ второго рода. Физический износ первого рода - нормальное и экономически оправданное явление. В противовес этому, физический износ второго рода, хотя в каких-то размерах и абсолютно неизбежен, в целом представляет собой пример неэффективного использования ресурсов. Ведь эти издержки не связаны ни с каким полезным результатом. Приближенно степень физического износа отдельных видов ОФ можно определить по следующей формуле: Кф.изн = Тфакт./Тн *100 % где Тфакт. — фактический срок использования; Тн — нормативный срок использования. | |

|

Моральный износ основных средств | |

|

Выражается в уменьшении их стоимости до окончания срока службы. Это уменьшение происходит в результате появления новых видов ОФ, более дешевых и более производительных. Различают две формы морального износа: | |

|

Моральный износ первого рода |

Моральный износ второго рода |

|

Моральный износ первого рода проявляется в уменьшении стоимости оборудования в результате сокращения затрат на воспроизводство аналогичных. Новые машины становятся более дешевыми, а действующие морально обесцениваются, экономически устаревают. Км.и. 1 рода = (1- ОФвос/ОФп)*100% где ОФвос –восстановительная стоимость ОФ, ОФпер – первоначальная стоимость ОФ. |

Моральный износ второго рода выражается в потере стоимости средством труда в результате появления новых, более производительных машин, лучших по технико-экономическим параметрам.

Км.и.2 рода = (Эн/Эб-1)*100%, где Эн – эффективность нового вида ОФ, Эф – эффективность базового вида ОФ. |

Понятия амортизации и амортизируемого имущества, срок полезного использования

Амортизация - планомерный процесс постепенного перенесения стоимости основных средств на изготовляемую продукцию (работу, услуги) путем включения ее в расходы на производство продукции (работ, услуг). Иными словами, амортизация представляет собой действующий механизм возврата через выручку от реализации средств, вложенных предприятием в амортизируемое имущество.

Амортизируемым имуществом признаеся имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщиков на праве собственности, используются им для извлечения дохода, и стоимость которых погашается путем начисления амортизации.Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей.

|

Не подлежат амортизации: |

|

|

Не подлежат амортизации следующие виды амортизируемого имущества |

|

|

Из состава амортизируемого имущества исключаются основные средства |

При консервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации |

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст.258 гл.25 Налогового Кодекса и с учетом классификации основных средств, утверждаемой Российской Федерацией.

Амортизируемые основные средства (имущество) объединяются в следующие амортизационные группы: (ст. 258 НК)

|

Первая группа |

Все недолговечное имущество со сроком полезного использования от 1 года до 2лет включительно. |

|

Вторая группа |

Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно. |

|

Третья группа |

Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно. |

|

Четвертая группа |

Имущество со сроком полезного использования свыше 5 лет до 7 лет включительно. |

|

Пятая группа |

Имущество со сроком полезного использования свыше 7 лет до 10 лет включительно. |

|

Шестая группа |

Имущество со сроком полезного использования свыше 10 лет до 15 лет включительно. |

|

Седьмая группа |

Имущество со сроком полезного использования свыше 15 лет до 20 лет включительно. |

|

Восьмая группа |

Имущество со сроком полезного использования свыше 20 лет до 25 лет включительно. |

|

Девятая группа |

Имущество со сроком полезного использования свыше 25 лет до 30 лет включительно. |

|

Десятая группа |

Имущество со сроком полезного использования свыше 30 лет. |

Методы и порядок расчета сумм амортизации

|

Линейный метод |

Сумма начисленной за один месяц амортизации (А) в отношении объекта амортизируемого имущества определяется как произведение его первоначальной стоимости (Фос.перв.) и нормы амортизации (К), определенной для данного объекта: А = К * Фос.перв / 100 %, К= [1 / n] * 100% n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. |

|

Нелинейный метод |

Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации, установленных настоящей статьей, по следующей формуле: А = В * k / 100, A - сумма начисленной за один месяц амортизации для амортизационной группы; B - суммарный баланс амортизационной группы; k - норма амортизации для амортизационной группы: 1 группа – k= 14,3 2 группа – k= 8,8; 3 группа – k= 5,6; 4 группа – k= 3,8; 5 группа – k= 2,7; 6 группа – k= 1,8; 7 группа – k= 1,3 |

Кругооборот стоимости основных фондов