89. Условия идентификации структурной формы системы одновременных уравнений

Введём следующие обозначения:

N– количество предопределённых переменных структурной формы системы одновременных уравнений;

n– количество предопределённых переменных в уравнении, проверяемом на идентифицируемость;

M– количество эндогенных переменных структурной формы системы одновременных уравнений;

m– количество эндогенных переменных в уравнении, проверяемом на идентифицируемость;

K– матрица коэффициентов при переменных, не входящих в уравнение, проверяемое на идентифицируемость.

Необходимые и достаточные условия идентификации применяются только к структурной форме системы одновременных уравнений.

Первое необходимое условие идентифицируемости уравнения структурной формы системы одновременных уравнений.

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если оно исключает хотя бы N-1 предопределённую переменную:

(N–n)+(M–m)≥N–1.

Второе необходимое условие идентифицируемости уравнения структурной формы системы одновременных уравнений.

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если количество предопределённых переменных, не входящих в данное уравнение, будет не меньше числа эндогенных переменных этого уравнения минус единица:

N–n≥m–1.

Достаточное условие идентифицируемости уравнения структурной формы системы одновременных уравнений.

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если ранг матрицы K равен (N-1).

Рангом матрицыназывается размер наибольшей её квадратной подматрицы, определитель которой не равен нулю.

На основе перечисленных условий идентификации, можно сформулировать необходимые и достаточные условия идентифицируемости уравнения структурной формы системы одновременных уравнений:

1) уравнение структурной формы системы одновременных уравнений считается сверхидентифицированным, если M–m>n–1 и ранг матрицы K равен (N-1);

2) уравнение структурной формы системы одновременных уравнений считается точно идентифицированным, если M–m=n–1 и ранг матрицы K равен (N-1);

3) уравнение структурной формы системы одновременных уравнений считается неидентифицированным, если M–m≥n–1 и ранг матрицы K меньше (N-1);

4) уравнение структурной формы системы одновременных уравнений считается неидентифицированным, если M–m<n–1.

В качестве примера можно рассмотрим процесс идентификации структурной формы модели спроса и предложения. Данная модель включает в себя три уравнения:

1) уравнение предложения:

![]()

2) уравнение спроса:

![]()

3) тождество равновесия:

QSt = Qdt

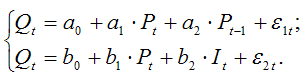

С учётом тождества равновесия, модель спроса-предложения может быть записана в виде:

Количество эндогенных переменных данной модели M равно двум (Pt и Qt), т.е. M=2. Количество предопределённых переменных данной модели N равно двум (Pt–1 и It), т.е. N=2.

Проверим выполнение первого необходимого условия идентифицируемости.

Для функции спроса выполняются равенства m=2 и n=1. Отсюда

(N–n)+(M–m)=(2–1)+(2–2)+(2–2)=1=(N–1)=1,

следовательно, уравнение спроса является точно идентифицированным.

Для функции предложения выполняются равенства m=2 и n=1. Отсюда

(N–n)+(M–m)=(2–1)+(2–2)+(2–2)=1=(N–1)=1,

следовательно, уравнение предложения является точно идентифицированным.

Проверим выполнение второго необходимого условия идентифицируемости.

Для функции спроса выполняются равенства m=2 и n=1. Отсюда

N–n=2–1=1=m–1=2–1=1,

следовательно, уравнение спроса является точно идентифицированным.

Для функции предложения выполняются равенства m=2 и n=1. Отсюда

N–n=2–1=1=m–1=2–1=1,

следовательно, уравнение предложения является точно идентифицированным.

Проверим выполнение достаточного условия идентифицируемости, заключающееся в том, чтобы хотя бы один из коэффициентов матрицы K не был равен нулю, т.к. M–1=1.

В первом уравнении модели исключена переменная It и матрица K=[b2]. Т.к. определитель данной матрицы не равен нулю, следовательно, rank=1=M–1 и уравнение является идентифицированным.

Во втором уравнении исключена переменная Pt–1 и матрица К=[a2]. Т.к. определитель данной матрицы не равен нулю, следовательно, rank=1=M–1 и уравнение является идентифицированным.

Т.к. уравнения спроса и предложения являются точно идентифицированными, то и система уравнений в целом точно идентифицирована.

Приведённая форма системы уравнений модели спроса-предложения: