4.3. Платежное поручение входящее

Документ Платежное поручение входящее(Банк > Платежное поручение входящее) используют для отражения в учете поступлений денежных средств на расчетный счет. Причем, в том случае, если средства получены поплатежным поручениямдругих организаций. Для учета поступлений денежных средств по другим документам используется документПлатежный ордер на поступление денежных средств, о котором мы поговорим ниже.

При проведении по бухгалтерскому учету входящих платежных поручений, записи делаются по дебету счета 51 и по кредиту различных счетов, корреспондирующих с ним.

Входящие платежные порученияоформляются на основевыписки банка.

При создании нового входящего платежного поручениясистема предлагает выбрать вид документа.

Рис. 4.9. Выбор вида документа для входящего платежного поручения

Здесь доступны следующие виды документов:

Оплата от покупателя;

Возврат денежных средств поставщиком;

Расчеты по кредитам и займам;

Прочие расчеты с контрагентами;

Поступления от продаж по кредитным картам и банковским кредитам;

Прочее поступление безналичных денежных средств;

Рассмотрим создание документа вида Оплата от покупателя.

При создании этого документа важно указать в реквизите Договор, имеющий один из следующих видов:"С покупателем", "С комиссионером", "С комитентом". В ходе проведения документа сумма будет автоматически разделена на оплату по договору и аванс. Сделано это будет в зависимости от состояния расчетов с контрагентом, который фигурирует в документе. Если счет учета авансов в форме документа не указан - вся сумма в любом случае поступит на счет учета расчетов как оплата по договору.

На рис. вы можете видеть заполненное входящее платежное поручениевидаОплата от покупателя.

Рис. 4.10. Заполненное входящее платежное поручение

Обратите внимание на то, что документ, в целом, похож на Платежное поручение исходящее. Однако здесь имеется одно весьма существенное различие. Заключается оно в том, чтоПлатежное поручение входящеевводится непосредственно на основевыписки банка, то есть при его вводе нет необходимости откладывать проведение.Дата, которой вводится документ (полеОт) вполне может не совпадать со входящей датой (полеВх. дата). Ведьвыпискимогут поступать в организацию с некоторой задержкой.

В системе не предусмотрена распечатка входящего платежного поручения. Дело в том, что в этом нет необходимости так как с помощью этого документа лишь фиксируется поступление денежных средств на счет организации, которое уже свершилось и зафиксировано ввыписке банкаи в прилагаемых к ней первичных документах.

На рис. вы можете видеть бухгалтерские записи, сформированные нашим документом.

Рис. 4.11. Проводки, сформированные входящим платежным поручением

Система сформировала проводку Д51 К62.02, основываясь на результатах анализа взаиморасчетов между нашей организацией и контрагентом, который фигурирует в документе.

Обратите внимание на то, что поступление денежных средств в виде авансов требует дополнительного оформления счетов-фактур на предварительную оплату и их регистрации.

Для того, чтобы выписать счет-фактуру на аванс, выделим в списке документов Платежные поручения входящиедокумент, которым мы отразили поступление денежных средств и, нажав на кнопкуВвести на основаниивыберемСчет-фактура выданный.

Рис. 4.12. Команда ввода счета-фактуры на основании входящего платежного поручения

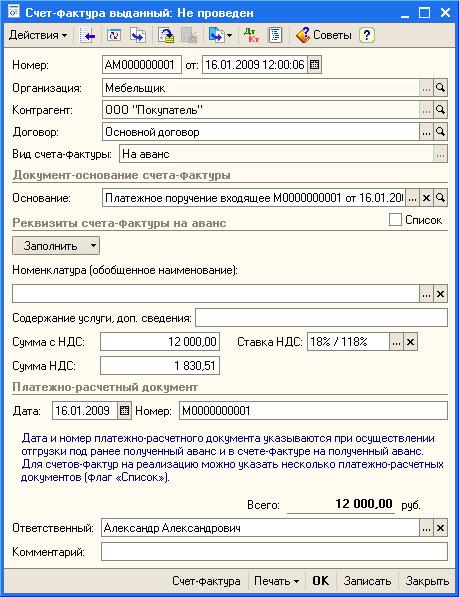

На рис. вы можете видеть форму счета фактуры. Некоторые поля заполнены автоматически, другие нужно заполнить самостоятельно.

Рис. 4.13. Счет-фактура на аванс

Ситуация, учет которой можно видеть в приведенных документах возможна, например, при реализации продукции по предоплате.

Для того, чтобы счет-фактура на аванс правильно отразился в подсистеме учета НДС, нужно зарегистрировать с помощью специальной обработки. Подробнее об этом мы поговорим, когда будем рассматривать особенности подсистемы учета НДС.

Теперь рассмотрим оформление списания денежных средств с расчетных счетов документами, отличающимися от платежных поручений.