Себестоимость единицы продукции

|

Элементы затрат |

Базовый вариант |

Проектируемый вариант | ||||

|

всего, т.р. |

в том числе |

всего, т.р. |

в том числе | |||

|

условно- перемен, т.р. |

условно- постоян, т.р. |

условно- перемен, т.р. |

условно- постоян, т.р. | |||

|

1. Материальные затраты |

278,2 |

266,3 |

12,2 |

273,4 |

266,1 |

7,4 |

|

2. Оплата труда |

117,5 |

74,48 |

43,1 |

100,5 |

74,4 |

26,06 |

|

3. Отчисления на соц. нужды |

32,9 |

9,21 |

23,3 |

23,5 |

9,21 |

14,3 |

|

4. Амортизационные отчисления |

95,3 |

0 |

95,3 |

57,7 |

0 |

57,7 |

|

5. Прочие затраты |

17,2 |

0 |

17,2 |

10,7 |

0 |

10,7 |

|

Всего: |

541,1 |

349,7 |

191,1 |

466,1 |

349,7 |

116,4 |

Определив себестоимость единицы продукции при существующем и увеличенном объёмах производства, необходимо проанализировать полученные результаты и сделать выводы. С этой целью целесообразно заполнить табл. 2.4.4.

Таблица 2.4.4

Анализ изменения себестоимости единицы продукции

|

Элементы затрат |

Базовый вариант |

Проектируемый вариант |

Отклонение | |||

|

значение, т.р. |

структура, % |

значение, т.р. |

структура, % |

значение, т.р. |

% | |

|

1.Материальные затраты |

278,2 |

52 |

273,4 |

59 |

-4,8 |

1,7 |

|

2. Оплата труда |

117,5 |

22 |

100,5 |

21 |

-17 |

14,4 |

|

3. Отчисления на социальное страхование |

32,9 |

6 |

23,5 |

5 |

-9,4 |

222228,5 |

|

4. Амортизационные отчисления |

95,3 |

17 |

57,7 |

13 |

-37,6 |

39,4 |

|

5. Прочие затраты |

17,2 |

3 |

10,7 |

2 |

-6,5 |

37,7 |

|

Всего: |

541,1 |

100 |

466,1 |

100 |

-75 |

13,9 |

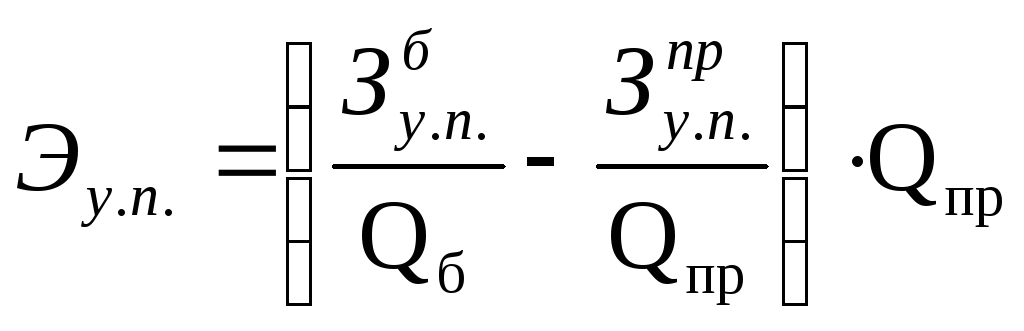

Кроме того, имеет смысл рассчитать экономию предприятия на условно-постоянных затратах. Это можно сделать по формуле:

,

(2.9)

,

(2.9)

где

![]() - условно-постоянные затраты при базовом

и проектируемом вариантах в расчёте

на годовой выпуск продукции, т.р.;

- условно-постоянные затраты при базовом

и проектируемом вариантах в расчёте

на годовой выпуск продукции, т.р.;

![]() -

годовой объём производимой продукции

соответственно при базовом и проектируемом

вариантах, шт.

-

годовой объём производимой продукции

соответственно при базовом и проектируемом

вариантах, шт.

По результатам анализа изменения себестоимости единицы продукции студенту следует сделать соответствующие выводы.

2.5 Определение цены, выручки от реализации продукции и прибыли предприятия

Рассчитав себестоимость единицы продукции, становится возможным установить обоснованную цену на выпускаемую продукцию. Расчёт цены выполняется исходя из планируемого уровня рентабельности продукции с обязательным учётом ситуации, складывающейся на соответствующем рынке продажи данной продукции. Цена предприятия рассчитывается по формуле:

![]() ,

(2.10)

,

(2.10)

где С - себестоимость единицы продукции, руб.;

R - рентабельность продукции, %.

Данные для расчётов представлены в задании.

Определение цены производится и для базового, и для проектируемого вариантов.

Выручка от реализации продукции определяется как произведение объёма производства для соответствующего варианта и цены реализации продукции без учёта налога на добавленную стоимость и косвенных налогов. Результаты расчётов заносятся в табл. 2.5.1, и далее в ней же показывается расчёт прибыли от реализации продукции и чистой прибыли предприятия.

Таблица 2.5.1