Учебное пособие к практике

.pdfАудит эффективности использования бюджетных средств

Счетная палата выявила нарушения в деятельности онкологического института им. Герцена и онкоцентра им. Блохина

Коллегия Счетной палаты Российской Федерации под председательством Татьяны Голиковой рассмотрела результаты контрольного мероприятия «Проверка целевого и эффективного использования средств федерального бюджета, внебюджетных источников и федеральной собственности в 2013 году и за истекший период 2014 года в области здравоохранения. Проверка проводилась в ФГБУ «Московский научно-исследовательский онкологический институт имени П.А. Герцена» Минздрава России (далее – онкологический институт им. Герцена) и ФГБУ «Российский онкологический научный центр имени Н.Н. Блохина» Российской академии медицинских наук (далее – онкоцентр им. Блохина). С сообщением выступил аудитор Александр Филипенко.

В ходе контрольного мероприятия был выявлен ряд системных проблем, типичных для каждого из проверенных учреждений. В частности, анализ структуры расходов онкологического института им. Герцена и онкоцентра им. Блохина в 2013-2014 гг. показал, что доля средств ОМС в бюджете этих учреждений остается низкой: в Институте - не более 7%, в онкоцентре - не более четверти всех доходов. «В условиях 2015 года, когда финансирование из федерального бюджета будет сокращаться, такой низкий объем средств ОМС не позволит обеспечить покрытие основных расходов этих учреждений, что может привести к дальнейшему росту платных медицинских услуг и ограничению доступности медицинской помощи для населения», - отметил аудитор.

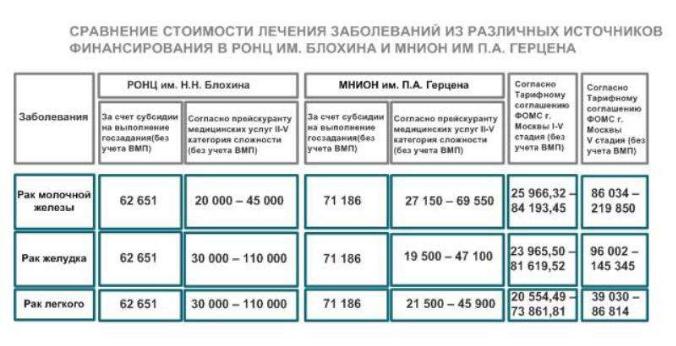

Анализ стоимости лечения одних и тех же заболеваний, оплаченных из различных источников, а также сравнение стоимости лечения одного случая заболевания между проверенными учреждениями, являющимися однопрофильными, выявил существенные различия, что свидетельствует об отсутствии единых подходов к расчету нормативной стоимости лечения заболеваний со стороны Минздрава России, Федерального агентства научных организаций (ФАНО) и Федерального фонда ОМС.

Проверка также показала, что руководство проверенных учреждений не обеспечило уровень заработной платы медработников, соответствующий «дорожной карте» Правительства и Указу Президента. «И в институте им. Герцена и в онкоцентре им. Блохина имеется значительное отставание от установленных темпов роста средней заработной платы врачей: в 2013 г. – соответственно на 37% и 13%, за 9 месяцев 2014 г. –

на 43% и 31%,», - уточнил Александр Филипенко.

Кроме того, в ходе проверки деятельности обоих учреждений были выявлены многочисленные нарушения финансовой дисциплины и действующего законодательства, в том числе неэффективное расходование бюджетных средств и федерального имущества.

Онкологический институт им. Герцена

Входе проверки онкологического института им. Герцена было выявлено неэффективное использование бюджетных средств в размере более 340 млн. рублей, направленных на приобретение двух компьютерных томографов и системы «КиберНож», которые до настоящего момента в эксплуатацию не введены. «Простой оборудования с момента поставки составил от 253 до 679 дней. При этом претензионная работа по «КиберНожу» руководством института началась только по результатам проверки», - уточнил аудитор.

По другим договорам были выявлены нарушения сроков исполнения со стороны поставщиков от 5 до 119 дней. Претензионная работа при этом Институтом не велась, что свидетельствует о низком качестве финансового менеджмента.

Входе проверки также были установлены факты, указывающие на признаки хищения бюджетных средств в сумме 1,4 млн. рублей. Например, в 2013 г. на основании договоров, подписанных замдиректора по общим вопросам П.Ю.Балашова, на сумму 0,7 млн. рублей было оплачено техническое обслуживание списанного с баланса медоборудования, на сумму 0,6 млн. рублей оплачены работы по обслуживанию медоборудования, которые ранее уже были оплачены в рамках иных заключенных договоров.

Кроме того, в 2013-2014 г. Институт на основании заявки одного из завотделений И.В. Решетова приобрел у медико-биологического центра инноваций 50 штук стереографических моделей черепов на общую сумму более 1 млн. рублей. При этом, как показала проверка, И.В. Решетов одновременно являлся одним из учредителей центра инноваций, что свидетельствует о признаках аффилированности.

Внарушение Градостроительного кодекса в 2013-2014 гг. капитальный ремонт по двум контрактам проводился без разработки проектной документации, строительный контроль администрацией Института в ходе проведения ремонтных работ не осуществлялся.

В2013 г. Институт был включен в Федеральную адресную инвестиционную программу в части реконструкции пищеблока. На 2014 год по данному объекту были предусмотрены инвестиции в размере порядка 240 млн. рублей. Однако в связи с отсутствием проектно-сметной документации на момент проведения контрольного мероприятия соглашение о предоставлении субсидии на реализацию указанного инвестиционного проекта с Минздравом России заключено не было. Соответственно лимиты бюджетных обязательств Институту на момент проведения проверки не были доведены, что может привести к срыву сроков ввода объекта эксплуатацию в 2016 году.

Помимо этого, в Институте отсутствуют документы, подтверждающие право пользования земельным участком площадью более 3 тыс. кв. м, на котором расположена поликлиника, на 2 объекта не оформлены свидетельства о государственной регистрации права оперативного управления, по 5-ти объектам не перерегистрированы свидетельства, выданные в 2010-2011 годах.

На Коллегии также отмечалось, что в 2013 г. показатели деятельности Института ухудшились. «По сравнению с 2012 годом летальность больных выросла на 40%, расхождения диагнозов по результатам вскрытий увеличилось на 31,3%», - сообщил Александр Филипенко. При этом он обратил внимание членов Коллегии на то, что в результате реорганизационных мероприятий к онкологическому институту им. Герцена были присоединены радиологический центр в Обнинске и отличающийся по профилю единственный в России федеральный институт урологии. «При таких показателях деятельности Института, не решенных

внутренних организационных проблемах, а также отсутствии программы развития вновь образованного

учреждения, актуальность и целесообразность объединения разнопрофильных организаций вызывает сомнение», - сказал аудитор.

Выявленные в ходе проверки нарушения и недостатки свидетельствуют о ненадлежащем контроле за деятельностью института как со стороны директора А.Д.Каприна, так и со стороны учредителя – Минздрава России.

Онкологический научный центр им. Блохина

В 2014 году ФАНО России в федеральном бюджете предусмотрены средства на закупку лекарственных препаратов и медоборудования. Вместо закупки лекарственных препаратов и медоборудования ФАНО России выделило онкоцентру субсидию на приобретение дорогостоящих расходных материалов и медоборудования в сумме более 33,5 млн. рублей. Онкоцентр из этих денег на 20,6 млн. рублей приобрел расходные материалы, которые к лекарственным препаратам не относятся, а являются медизделиями. «То есть, ФАНО в 2014 году предоставлена субсидия на цели, не соответствующие статье расходов, установленной в федеральном бюджете» - отметил аудитор.

В ходе проверки, проведенной в онкоцентре им. Блохина, были выявлены различные нарушения при организации и осуществлении госзакупок. Так, в нарушение статьи 33 Федерального закона № 44-ФЗ онкоцентром в рамках одного лота, где начальная цена контракта превышала установленное Правительством предельное значение, осуществлена закупка 2 лекарственных препаратов с различными международными непатентованными наименованиями.

Также онкоцентром в рамках строительства НИИ детской онкологии и гематологии, которое ведется на территории онкоцентра с 1990 года, была применена трехступенчатая схема закупки медоборудования. Как показала проверка, онкоцентр, назначенный государственным заказчиком и застройщиком объекта, в лице директора М.И.Давыдова передал полномочия по закупке медоборудования генподрядчику (УС200), который в свою очередь заключил договор подряда с посредником (ООО «Национальная сервисная служба») на поставку оборудования фирмы Дженерал Электрик. При этом обоснование начальной цены контракта на закупку оборудования для объекта осуществлялось онкоцентром без учета постановления Правительства РФ о порядке формирования начальных (максимальных) цен контрактов (лотов) на отдельные виды медицинского оборудования, а только на основании локальных смет в соответствии с положительным заключением Главкомэкспертизы о достоверности сметной стоимости.

Сопоставление каждой единицы закупленного оборудования показало, что его стоимость составляла чуть более 1,6 млрд. рублей. При этом согласно акту о приемке выполненных работ онкоцентр оплатил медоборудование уже на сумму более 1,7 млрд. рублей. «Если бы онкоцентр самостоятельно закупал медоборудование с применением вышеуказанного постановления Правительства, возможная экономия средств бюджета только по этим 3 позициям могла составить ориентировочно не менее 80 млн. рублей», -

констатировал аудитор.

В этой связи он также обратил внимание членов Коллегии на то, что перечень планируемого к приобретению медицинского оборудования был согласован сотрудниками онкоцентра М.Б.Долгушиным и Д.Г.Росляковым с производителем еще до заключения договора на закупку, что может свидетельствовать о возможном сговоре.

Кроме того, в рамках вышеуказанного строительства онкоцентром в 2013 г. были закуплены станки для выполнения ремонтных работ в учреждении. Однако до настоящего времени оборудование не введено в

эксплуатацию, что свидетельствует о неэффективном использовании федерального имущества на сумму более 5 млн. рублей.

Также в ходе проверки получены данные, указывающие на факт перечисления в 2013 году онкоцентром по результатам капремонта денежных средств в сумме около 0,7 млн. рублей подрядчику «УС-200» без фактического выполнения работ. «Кстати, после окончания контрольного мероприятия онкоцентр представил в Счетную палату информацию о возврате этих средств на лицевой счет онкоцентра, что подтверждено копией платежного поручения» - подчеркнул аудитор.

Проверка также показала, что часть помещений онкоцентра площадью более 11,5 тыс. кв. м. сдается учреждением в аренду. При этом виды деятельности арендаторов не соответствуют уставной деятельности онкоцентра. В результате на территории онкоцентра осуществляется продажа чая, косметики, игрового оборудования, дверей, строительных материалов и т.д. Кроме того, один из арендаторов неправомерно сдал часть арендуемых помещений в субаренду 29 организациям, в том числе под торговый центр и школу танцев. «После окончания контрольного мероприятия онкоцентр представил в Счетную палату информацию о расторжении арендатором договоров субаренды», - отметил Александр Филипенко.

Помимо этого, не проведена государственная регистрация права собственности на 2 здания и земельный участок и права оперативного управления на общежитие.

По мнению аудитора, все выявленные нарушения свидетельствуют об отсутствии контроля за деятельностью онкоцентра со стороны его учредителя – ФАНО России. «В настоящий момент подписано поручение Президента о передаче онкоцентра в Минздрав России и надеемся, что Минздрав более тщательно организует контроль за учреждением», - подчеркнул Александр Филипенко.

Коллегия приняла решение направить представления руководству проверенных учреждений, информационные письма - в Правительство Российской Федерации, Минздрав России, Росздравнадзор, ФАНО, ФАС и Росимущество, а также обращение – в Генпрокуратуру и МВД России. Отчет о результатах контрольного мероприятия будет направлен в палаты Федерального Собрания и ФСБ России.

Ключевые факты

1.Анализ структуры расходов онкологического института им. Герцена и онкоцентра им. Блохина в 2013-2014 гг. показал, что доля средств ОМС в бюджете этих учреждений остается низкой: в Институте - не более 7%, в онкоцентре - не более четверти всех доходов.

2.Выявлены существенные различия стоимости лечения одних и тех же заболеваний, оплаченных из различных источников, а также стоимости лечения одного случая заболевания между проверенными учреждениями, что свидетельствует об отсутствии единых подходов к расчету нормативной стоимости лечения заболеваний со стороны Минздрава России, ФАНО и ФОМС.

3.В ходе проверки онкологического института им. Герцена было выявлено неэффективное использование бюджетных средств в размере более 340 млн. рублей, направленных на приобретение двух компьютерных томографов и системы «КиберНож», которые до настоящего момента в эксплуатацию не введены.

4.В 2013 г. показатели деятельности Института им. Герцена ухудшились. По сравнению с 2012 г. летальность больных выросла на 40%, расхождения диагнозов по результатам вскрытий увеличилось на 31,3%.

5.В ходе проверки, проведенной в онкоцентре им. Блохина, были выявлены различные нарушения при организации и осуществлении госзакупок, в том числе применение трехступенчатой схемы закупки медоборудования при строительстве НИИ детской онкологии и гематологии

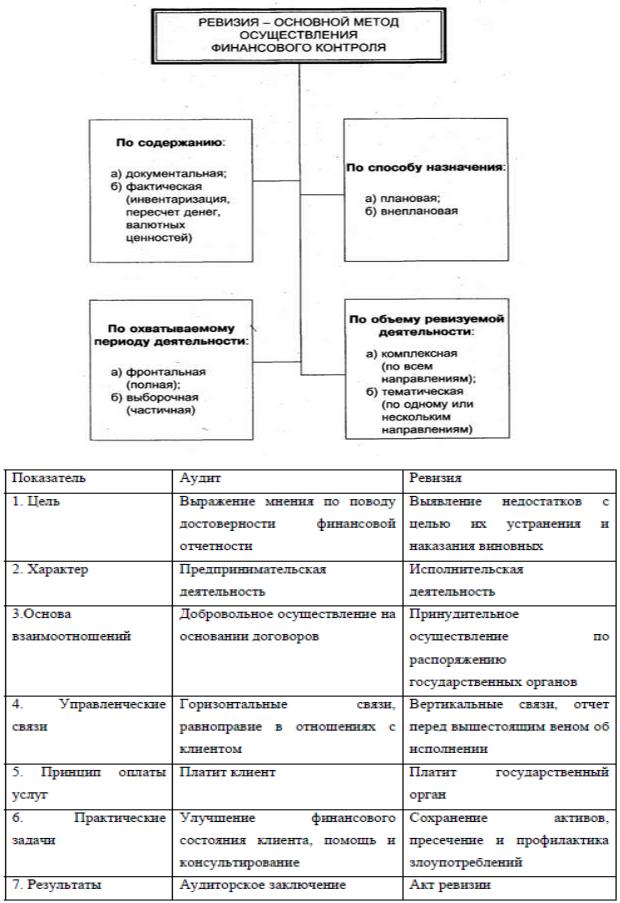

Ревизия как метод финансового контроля

Заключение по специальному аудиторскому заданию

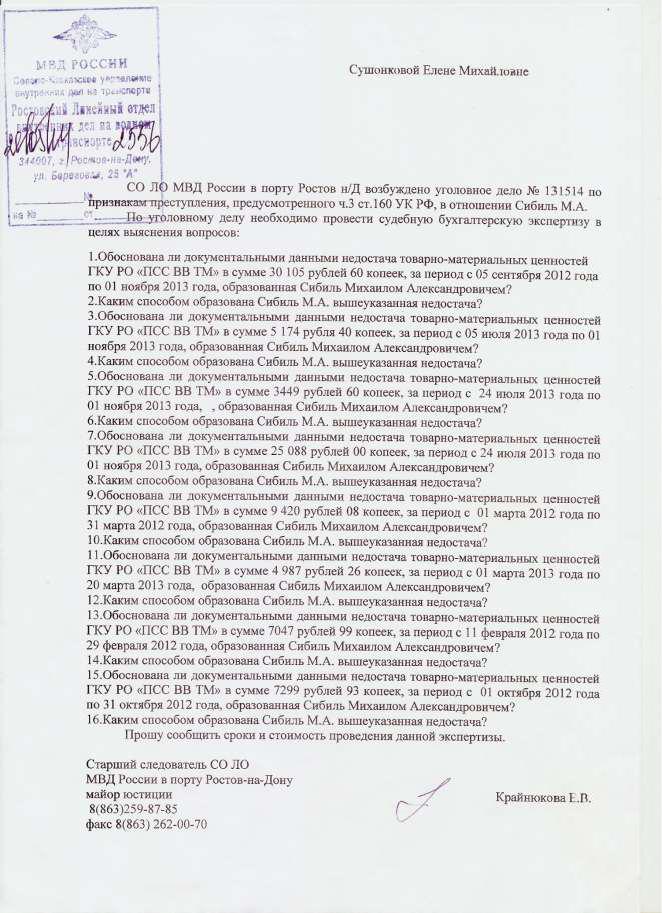

Заключение выдано для представления в ЛО МВД РФ в г. Ростове-на-Дону

Копия выдана филиалу Федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Государственный морской университет имени адмирала Ф.Ф. Ушакова

Мною, ИП Сушонковой Е.М. (член НП ААС ОРНЗ 21006011351), в соответствии со специальным аудиторским заданием, полученным от ЛО МВД РФ в г. Ростове-на-Дону по письму-поручению № 2159 от 23.04.2013г., по договору № 1-а-2013 от 24.04.2013 г., заключенным с Институтом водного транспорта имени Г.Я. Седова – филиал Федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Государственный морской университет имени адмирала Ф.Ф. Ушакова, проведена проверка по материалу, зарегистрированному в КУСП ЛО МВД РФ в порту Ростов-на-Дону № 178 от 04.04.2013г. по факту незаконных действий со стороны начальника заочного отделения РМК им. Г.Я. Седова гр. Крючкова Ю.В.

Ответственность за достоверность документов, подтверждающих факты хозяйственной жизни за проверяемый период, предоставленных для проверки, несет руководство Института водного транспорта имени Г.Я. Седова – филиал Федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Государственный морской университет имени адмирала Ф.Ф. Ушакова.

Вмою обязанность входило выражение мнения по следующим вопросам:

1.Поступали ли денежные средства либо иные материальные ценности в РМК им. Г.Я. Седова непосредственно от студента заочного отделения факультета «Морское судовождение» гр. Драй Михаила Федоровича, 12.12.1984 г.р. и/или от третьих лиц для внесения от его имени в период времени с момента его поступления в колледж и до настоящего времени;

2.Если поступали, то в каком виде, размере, на каком основании и каким образом средства расходовались.

Аналитическая часть

Работа проводилась в соответствии с российскими правилами (стандартами) аудиторской деятельности, одобренными Комиссией по аудиторской деятельности при Президенте Российской Федерации.

В соответствии с вышеназванными правилами (стандартами) я планировала и провела проверку согласно специальному аудиторскому заданию с целью получения достаточного уровня уверенности в том, что представленные для проверки документы являются подлинными и находят свое отражение в бухгалтерской отчетности проверяемого субъекта.

Ответ на первый вопрос

В соответствии с приказом № 5 от 05.04.2010г. по заочному факультету Драй Михаил Федорович был зачислен на 3 курс специальности 180406 «Морское судовождение» на бюджетную форму обучения (Приложение 3).

Аудируемым лицом было представлено заявление без номера и без даты на имя начальника РМК им. Г.Я. Седова от студента 3 курса Драй М.Ф. о просьбе принять спонсорскую помощь для улучшения материальнотехнической базы колледжа без указания суммы денежных средств или иного имущества(Приложение 4).

Данная помощь на основании разрешения № 3 на открытие лицевого счета по учету средств, полученных от предпринимательской и иной приносящей доход деятельности в территориальных органах Федерального казначейства от 30.01.2006г. (Приложение 5), действовавшего момент проверяемого периода, была признана источником формирования внебюджетных средств как добровольные имущественные взносы и пожертвования, получаемые учреждениями, находящимися в ведении Федерального агентства морского и речного транспорта.

Согласно п. 1 ст. 582 Гражданского кодекса РФ пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и

образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в ст. 124 ГК РФ.

Пожертвование имущества гражданину должно быть, а юридическим лицам может быть обусловлено жертвователем использованием этого имущества по определенному назначению. Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества (п. 3 ст. 582 ГК РФ).

На договор пожертвования распространяются требования ст. 574 ГК РФ о форме договора дарения. Соблюдение обязательной письменной формы требуется для договора дарения движимого имущества, если дарителем является юридическое лицо и стоимость дара превышает три тысячи рублей, а также когда договор содержит обещание дарения в будущем. Если договор дарения соответствует хотя бы одному из этих критериев, но заключен в устной форме, он ничтожен. Кроме того, в письменной форме нужно заключать договор дарения недвижимого имущества, который также подлежит государственной регистрации (п. 3 ст. 574 ГК РФ).

Востальных случаях дарение, которое сопровождается передачей дара одаряемому, может быть совершено устно. Передача дара осуществляется посредством его вручения, символической передачи (вручения ключей и т.п.) или вручения правоустанавливающих документов (п. 1 ст. 574 ГК РФ).

Всилу п. 1 ст. 161 ГК РФ сделки юридических лиц между собой и с гражданами должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения.

Ответ на второй вопрос

Вобъяснениях Драй М.Ф. от 27 марта 2013г. указано, что денежные средства в сумме 25000 (Двадцать пять тысяч) рублей были переданы Крючкову Ю.В., который со слов Драй М.Ф. на тот момент являлся начальником заочного отделения, который порекомендовал написать вышеуказанное заявление и пообещал сдать денежные средства в кассу аудируемого лица. Никакой расписку и получении денежных средств или доказательств того, что денежные средства были сданы в кассу учреждения Драй М.Ф. не получил.

Вбухгалтерском учете аудируемого лица по статье «Безвозмездное поступление ОС и НМА» от 15.08.2011 № 00000044 было оприходовано кресло Бомба в количестве 1 шт. в сумме 3747 руб. (Приложение 6), «Безвозмездное поступление ОС и НМА» от 15.08.2011 № 00000045 было оприходовано кресло Бомба в количестве 2 шт. в сумме 7494 руб. (Приложение 7), «Безвозмездное поступление ОС и НМА» от 15.08.2011 № 00000043 было оприходовано услуга – заправка картриджа в сумме 300 руб. (Приложение 8), «Поступление материалов прочее» от 15.08.2011 № 00000144 были оприходованы канцтовары в сумме 9040 руб.(Приложение

9)

Впервичных документах складского учета к приемному акту № 90 от 15.08.2011 на сумму 20281 руб.

(Приложение 10) как оправдательные документы был приложен товарный чек на сумму 9040 руб. от 20.07.2011г. от ИП Чухряева М.А. на приобретение канцтоваров (Приложение 11), акт № Т-2856 от 04.08.2011г. от ИП Чернатинский А.В. на заправку картриджа в сумме 300 руб. (Приложение 12), товарный чек ООО

«Техника» № ТЧк-485892 от 15.07.2011г. на сумму 7494, товарный чек ООО «Техника» № ТЧк-485894 от 15.07.2011г. на сумму 3747 руб. (Приложение 13)

Вышеуказанное имущество было передано зав.складом Доля О.Д. поставщиком ООО «Техника» , а оправдательные документы бухгалтером Загулиной В.Л. с заявлением Драй М.Ф. на спонсорскую помощь (Приложение 14).

Таким образом, имущество Драй М.Ф. на склад аудируемого лица не передавалось. То, что вышеуказанные активы были приобретены Драй М.Ф. и переданы в виде пожертвований аудируемому лицу документально не подтверждается.

Сумма 20581 руб. безвозмездно полученной материальной помощи от Драй М.Ф. включена в налоговую базу по налогу на прибыль за 2011 год (Приложение 15).

Итоговая часть

Считаю необходимым отметить, что вышеописанные факты хозяйственной жизни выявляют нарушения следующего порядка.

Аудируемым лицом не были оприходованы в кассу учреждения пожертвования Драй М.Ф. в сумме 25000 (Двадцать пять) тысяч рублей.

На момент совершения хозяйственной операции действовали следующие нормы законодательства.

Ст.15.1 КоАП РФ устанавливает административную ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов.

Порядок ведения кассовых операций в Российской Федерации утвержден Решением Совета директоров Банка России 22.09.1993 N 40 (далее - Порядок).

Всоответствии с Порядком оприходование в кассу денежной наличности включает в себя ряд обязательных последовательных действий работников организации, без осуществления хотя бы одного из которых процесс оприходования нельзя признать завершенным.

Вслучае неоприходования организацией денежной наличности сразу после ее получения образуется состав административного правонарушения, ответственность за которое предусмотрена ст. 15.1 КоАП РФ.

При этом санкция данной статьи для юридических лиц является дифференцированной, то есть имеет минимальный и максимальный размеры.

Общие правила назначения административного наказания закреплены в ст. 4.1 КоАП РФ.

Согласно ч. 1 ст. 4.1 КоАП РФ административное наказание за совершение административного правонарушения назначается в пределах, установленных законом, предусматривающим ответственность за данное административное правонарушение, в соответствии с КоАП РФ.

При назначении административного наказания юридическому лицу в соответствии с ч. 3 ст. 4.1 КоАП РФ учитываются характер совершенного им административного правонарушения, имущественное и финансовое положение юридического лица, обстоятельства, смягчающие административную ответственность, и обстоятельства, отягчающие административную ответственность.

Организация ненадлежащего контроля за денежной наличностью привела к тому, что денежные средства в сумме 4419 руб. не были отражены в составе дохода аудируемого лица (признаки хищения) и не была уплачена сумма 883,80 руб. в качестве налога на прибыль.

По выявленным фактам рекомендовано правоохранительным органам совместно с органами ФНС России осуществить проверку в соответствии с Приказом Минфина РФ от 17.10.2011 N 133н "Об утверждении Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей".

Акт составлен в трех экземплярах, два из которых направляются Заказчикам, а один остается в делах ИП Сушонкова Е.М.

Приложения:

1.Копия квалификационный аттестат аудитора № 024564 на имя Сушонковой Е.М.