8.2. Учетная политика организации

В условиях рыночной экономики предприятия получили самостоятельность в вопросах организации учета, отражения хозяйственных операций на счете и в расчетах экономических показателей. Однако, бухгалтерский учет должен основываться на определенных правилах в рамках общих принципов, утвержденных законодательными актами страны. Выбранные правила и принципы ведения бухгалтерского учета организации должны быть закреплены документально, т.е. оформлением учетной политики.

В Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 под учетной политикойорганизации понимается «совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности».

Однако, международные и принятые за последнее время отечественные стандарты для формирования учетной политики организации предусматривают совокупность принципов и правил организации и технической основы реализации его способов (методов). Поэтому учетная политика представляет собой совокупность принципов и правил (вариантов) организации и технологии реализации способов (методов) бухгалтерского учета в организации с целью формирования максимально оперативной, полной, объективной и достоверной финансовой и управленческой информации о ее предпринимательской деятельности.

В Законе «О бухгалтерском учете» закреплены основные элементы учетной политики, к числу которых относятся:

- определение рабочего плана счетов, который разрабатывается на основе утвержденного в централизованном порядке Плана счетов бухгалтерского учета. При этом, можно выбирать необходимые для работы счета и вводить новые дополнительные синтетические счета, используя свободные коды. Соответственно подготавливается и система субсчетов;

- выбор формы бухгалтерского учета, перечень применяемых учетных регистров, их построение;

- вариант организации структуры бухгалтерии, что позволяет выделить на отдельный баланс бизнес-единицы;

- определение количества и сроков проведения инвентаризации имущества и обязательств;

- система внутрипроизводственного учета, отчетности и контроля, разработанная исходя из специфики организации, ее построения и ряда других показателей.

При формировании учетной политики основными вариантными вопросами методики, организации и технической основы реализации способов ведения бухгалтерского учета организации являются следующие:

- порядок и критерии разграничения средств труда в бухгалтерском учете на основные и средства в обороте;

- варианты погашения стоимости основных средств и нематериальных активов;

- варианты оценки сырья, материалов и других производственных запасов, незавершенного производства, товаров и готовой продукции;

- варианты учета затрат на производство продукции, работ, услуг, распределения косвенных расходов между объектами учета и калькуляции;

- порядок отнесения на затраты производства (обращения) расходов будущих периодов;

- правила учета процесса продажи и варианты определения (признания) выручки от продажи продукции, работ, услуг, в том числе по работам и услугам долгосрочного характера по договорам на выполнение работ со сроком более одного года;

- варианты признания прибыли (дохода) от продажи продукции, работ, услуг;

- порядок создания резервов предстоящих расходов и платежей, а также резервов по сомнительным долгам и других резервов;

- варианты распределения издержек обращения на остаток товаров и продажу;

- порядок учета, распределения, использования прибыли, создания и использования резервов и резервного капитала;

- порядок учета и отражения доходов будущих периодов и прочих доходов отчетного периода;

- порядок учета и оценки расчетов по кредитам банков и займам других организаций;

- варианты финансирования и учета затрат на ремонт основных средств;

- варианты отражения на счетах операций по заготовлению и приобретению товарно-материальных ценностей и выпуска готовой продукции;

- методы производственного и варианты сводного учета затрат на производство продукции, работ, услуг;

- формы бухгалтерского учета;

- порядок организации и проведения инвентаризации имущества и финансовых обязательств, учета и отражения излишков и недостач товарно-материальных ценностей, выявленных при инвентаризации;

- порядок оформления и представления внутрипроизводственной отчетности;

- варианты организации бухгалтерии.

Учетная политика должна быть ориентирована на выбор и исполнение таких правил (вариантов), которые являются обязательными и обеспечивают:

полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности - принцип полноты информации;

большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов, не допуская создания скрытых резервов - принцип осмотрительности;

отражение в бухгалтерском учете фактов предпринимательской деятельности, исходя не только из их правовой формы, но и из их экономического содержания и условий хозяйствования - принцип приоритета содержания перед формой.

При формировании учетной политики также необходимо исходить из определенных допущений. Они считаются общепризнанными и нашли свое отражение как в международных, так и в большинстве национальных стандартов учета. В России при формировании учетной политики предполагается, что:

имущество и обязательства организации существуют обособленно от имущества и обязательства собственников;

организация будет продолжать свою деятельность в будущем и у нее нет намерений ликвидироваться, или существенно сократить свою деятельность или переориентировать производство;

выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому;

все результаты предпринимательской деятельности организации относятся к тому отчетному периоду, в котором они имели место.

Учетная политика организации подлежит оформлению соответствующей организационно-распорядительной документацией организации решением совета директоров и подлежит раскрытию в пояснительной записке к годовому отчету организации.

На протяжении года организация должна строго следовать принятой учетной политике.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом издания приказа об организации соответствующей формы учетной политики.

Изменения в учетной политике организации могут иметь место в случаях:

принятие новых законодательных актов и пересмотр существующих, которые влияют на постановку бухгалтерского учета;

реорганизации, смены собственников, коренных изменений в технологии выпуска продукции и номенклатуры производства.

Изменения в учетной политике должны быть обоснованными, оформляются в установленном порядке и вводятся с 1 января года, следующего за годом их утверждения.

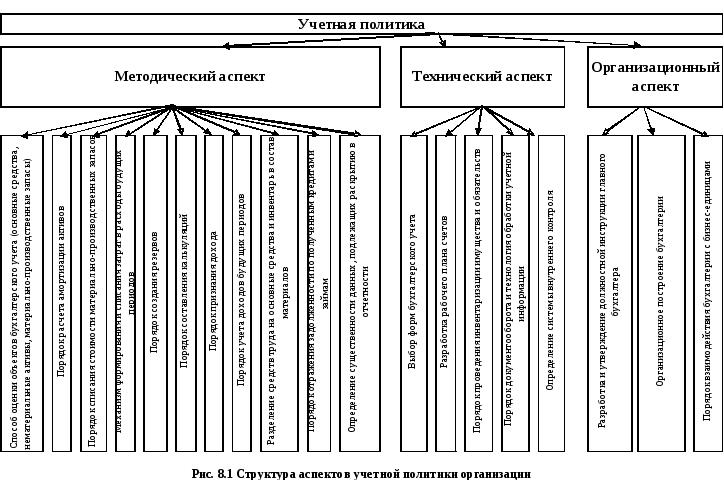

При формировании учетной политики необходимо выделить три ее аспекта: методический, технический и организационный (рис. 8.1).

Таким образом, организация выбирает варианты ведения бухгалтерского учета с учетом специфические особенности деятельности организации и другие влияющие факторы.