Использование инновационных методов: дискуссии, исследования и другие формы активной работы

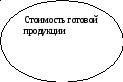

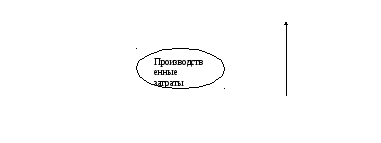

1. Схему финансово-хозяйственной деятельности предприятия и этапы цикла производства и реализации продукции можно проиллюстрировать с помощью наглядно-образной модели (рис. 1): 1) первоначальный капитал в денежной форме обменивается на рынке ресурсов на труд, основные средства, сырьё и материалы; 2) в процессе производства образуется производственная стоимость капитала; 3) на третьем этапе формируется стоимость готовой продукции, которая затем 4) на рынке товаров и услуг обретает денежную форму.

Покажите на этой схеме, на каком этапе и каким образом формируются постоянные и переменные затраты (издержки).

Рынок ресурсов

: труда , основных средств , сырья и

материалов

Рынок товаров

и услуг

Основной

капитал , постоянный персонал

ис.

1. Этапы производства и реализации

продукции

ис.

1. Этапы производства и реализации

продукции

2. Известно, что серьёзной проблемой, на определённом этапе экономического развития, для России являлся бартер, взаимозачёты – как элементы теневой экономики. Каким образом, используя наглядно-образную модель предприятия, можно проиллюстрировать схему взаимодействия предприятий в этом случае?

3. Американский маркетолог П. Дракер, определяя основную цель деятельности фирмы, писал: «Результатом бизнеса является удовлетворённый клиент. Внутри же предприятия существуют только затраты».

Проанализируйте деятельность известного Вам предприятия Вашего региона с точки зрения определения целей его деятельности и опишите порядок формирования затрат.

4. В анализе хозяйственной деятельности предприятия существуют три подхода к определению точки безубыточности: с помощью уравнения, вычисления маржинального дохода и графического изображения. Все три метода относятся к так называемому CVP-анализу, т.е. анализу соотношений прибыли, затрат и объёма продаж. Это достаточно удобный инструмент анализа зависимости между выпуском, выручкой, затратами и прибылью. Однако в основе применения вышеописанных методов к реальным экономическим данным лежат определённые допущения.

Назовите их и обсудите возможности использования данных методов для получения достоверных прогнозов развития предприятия.

5. Тема дискуссии: «Нужна ли обществу монополия?»

В настоящий момент времени нет однозначного представления о том, действительно ли монополия наносит ущерб обществу. С одной стороны, совершенная конкуренция создаёт условия для удовлетворения сегодняшних потребностей общества с наименьшими затратами. С другой стороны, монополия имеет возможность финансировать перспективные исследования и рискованные инновационные проекты, что также необходимо обществу.

Необходимо обсудить этот вопрос в аудитории, используя материалы периодической печати и другие источники.

ГЛОССАРИЙ

Акциз – вид косвенного налога на товары и услуги, включаемые в цену или тариф.

Альтернативная стоимость – стоимость производства товара или услуги, измеряемая с точки зрения потерянной возможности заниматься наилучшим из доступных альтернативных видов деятельности, требующим того же времени или тех же ресурсов.

Амортизация – постепенное перенесение стоимости средств труда по мере их износа на производимый продукт или услугу. Переносимая стоимость аккумулируется в денежной форме в специальном амортизационном фонде. Величина суммы амортизационного фонда зависит от нормы амортизации.

Аренда – временная передача владельцем имущества (арендодателем) другому лицу (арендатору) юридического права на использование орудий труда и других элементов основных производственных фондов.

Бизнес-план – основная программа предпринимательской деятельности предприятия, включающая экономически обоснованные организационно-технические мероприятия, запланированные для выполнения в ближайшей перспективе.

Бюджет предприятия – совокупность денежных доходов и расходов предприятия на определённый срок.

Валовой внутренний продукт (ВВП) – макроэкономический показатель, выражающий рыночную стоимость конечных товаров и услуг, созданный внутри страны за год.

Валовой национальный продукт (ВНП) – выражает совокупную стоимость конечных товаров и услуг, созданных как внутри страны, так и за её пределами. ВНП по доходам – совокупный доход всех граждан страны, в том числе от принадлежащих им факторов производства за рубежом. ВНП по расходам – совокупные затраты страны на производство товаров и услуг.

Демпинг – разновидность конкурентной борьбы, когда на рынке появляется большое количество товара, продаваемого по искусственно заниженным ценам; экспорт товара по более низким ценам.

Депрессия – фаза развития экономики, следующая за экономическим кризисом. Депрессия характеризуется застоем, упадком, массовой безработицей и т.д.

Диверсификация – расширение сферы экономической деятельности предприятия, объединения или отрасли с целью увеличения номенклатуры продукции и повышения доли новой продукции в общем объёме производства.

Дивиденды – часть прибыли акционерного общества после уплаты налогов и пополнения развития производства, образования резервов, выплаты процентов по облигациям и других платежей, распределяемая между акционерами.

Дисконт – снижение (скидка) цены на товар; разница между номинальной стоимостью ценной бумаги и ценой её продажи.

Дисконтирование – выражение будущего дохода в рублях настоящего момента времени. Дисконтированный доход – сумма дисконтированных будущих доходов.

Доход облагаемый – валовой доход предприятия, уменьшенный на сумму валового дохода, освобождённого от уплаты налогов в соответствии с действующим законом о льготах и скидках.

Емкость рынка – предполагаемая величина предложения (потенциальная выручка) при заданном уровне цен, объёме реализации за определённый период.

Жизненный цикл изделия – период от зарождения технической идеи и её материализации до момента снятия изделия с производства.

Издержки постоянные – уровень издержек, который остаётся постоянным независимо от объёма производства.

Издержки переменные – издержки, общая величина которых возрастает (уменьшается), когда фирма увеличивает (сокращает) объём своего производства, затраты на переменные ресурсы.

Имидж – репутация, общественная оценка деятельности предприятия, фирмы, формируемая у заказчиков, поставщиков, потребителей и т.п.

Индекс конкурентоспособности – показатель рыночной экономики, отражающий динамику изменения потребительских свойств товара.

Интеллектуальная собственность – особая форма собственности, отражающая присвоение результатов интеллектуального труда, право собственности на которые принадлежит авторам, создавшим их.

Инфляция – обесценение бумажных денег, сопровождающееся повышением общего уровня цен и падением реальной заработной платы.

Инфляционный риск – опасность возникновения потерь в результате роста цен.

Инфраструктура рынка – совокупность предприятий и организаций, обслуживающих рынок.

Капитал – блага, способные приносить прибыль.

Клиринг – система взаимных безналичных расчётов за куплю-продажу товарно-материальных ценностей и оказание услуг. Основывается на зачёте платёжных требований и обязательств участников сделки.

Кредитный риск – вероятность нарушения соглашения о своевременности оплаты полученной в кредит продукции или услуг.

Конкурентоспособность продукции – совокупность технико-экономических показателей, которая оценивается интегральным показателем относительной конкурентоспособности товара.

Конкурентоспособность производства – оценка технико-экономических возможностей производства для обеспечения согласованности интересов производителя и потребителя.

Конкуренция – экономические условия реализации товаров, при которых возникает соперничество за рынки сбыта товаров с целью получения прибыли или других выгод.

Комиссионер – посредник, оказывающий на основе заключённого соглашения оплачиваемые услуги по купле-продаже товара на рынке.

Ликвидность – способность актива быстро превращаться в сумму денег, близкую к его рыночной цене.

Лицензия – разрешение на использование запатентованных авторских решений в течение установленного срока за определённую сумму вознаграждения.

Маркетинг – система управления той сферой деятельности предприятия, которая обеспечивает продвижение товара на рынок для удовлетворения спроса.

Монополистическая конкуренция – рынок, на котором фирмы продают схожие продукты и на котором действует значительная неценовая конкуренция.

Монополия – 1. Исключительное право производства, торговли, промысла, принадлежащее одному лицу, компании, государству. 2. Крупные компании и их объединения, сосредоточившие в своих руках значительную часть производства и сбыта товаров и услуг. 3. Единый продавец на рынке.

Монополия естественная – фирма, которая может производить продукт при более низких средних издержках, чем если бы его производством занималась не одна, а несколько фирм (электроснабжение, метрополитен и т.д.).

Налог – устанавливаемый государством обязательный сбор.

Налог на добавленную стоимость – налог, который устанавливается как разница между стоимостью реализованной продукции и стоимостью материальных ресурсов, используемых в процессе производства продукции, скорректированная на установленную величину НДС в процентах.

Налог на прибыль – налог, который определяется как произведение облагаемой налогом прибыли на ставку налога в процентах.

Налоговые льготы – частичное или полное освобождение физических или юридических лиц от налогов.

Ноу-хау («знаю как») – термин, обозначающий технические, технологические, коммерческие знания, секреты производства, практический опыт, приёмы производства, навыки управления, которые необходимы для организации иного вида деятельности, но не запатентованы.

Олигополия – рынок, на котором несколько фирм продают стандартизированные или дифференцированные товары, доступ на рынок для других фирм затруднён.

План маркетинга – раздел бизнес-плана, в котором содержится программа развития предприятия.

Позиционирование товара – совокупность мероприятий по обеспечению конкурентоспособности нового товара на рынке и созданию условий для его реализации.

Предпринимательство – самостоятельная, осуществляемая от своего имени и на свой риск деятельность физических или юридических лиц, направленная на получение дохода, максимальной прибыли от продажи товаров, выполнения работ, оказания услуг.

Прибыль – доход собственников предприятия, исчисленный как повышение дохода от производства и продажи товаров, услуг над произведенными затратами; выручка предприятия за вычетом издержек.

Прибыль льготная – часть валовой прибыли, которая частично или полностью не облагается налогом в соответствии с действующим законодательством.

Прибыль облагаемая – валовая или балансовая прибыль, уменьшенная на величину льготной прибыли.

Производительность – показатель выпуска продукции в расчёте на человека –час или единицу основных фондов.

Производительные силы – средства производства и люди, обладающие знаниями, производственным опытом, навыками к труду и приводящие в действие средства производства.

Рынок – система экономических отношений, складывающихся в сфере товарного производства в результате обращения и распределения товаров и услуг при купле-продаже.

Сегментация рынка – разделение рынка на отдельные сегменты, т.е. части рынка, характеризующиеся однородной по своему экономическому поведению группой покупателей. В качестве параметров сегментации обычно выбирают уровень доходов, место проживания, семейные традиции, другие социально-экономические, половозрастные и национальные переменные.

Срочный вклад – вклад, проценты по которому существенно уменьшаются в случае его снятия до окончания оговоренного срока.

Ставка процента номинальная – процентное увеличение суммы денег, помещённой на срочный вклад на год.

Ставка процента реальная – превышение номинальной ставки процента над величиной уровня инфляции.

Товарная политика предприятия – составная часть перспективного плана развития производства, включающая предварительный выбор номенклатуры продукции и услуг, которая в дальнейшем должна быть включена в план производства.

Точка безубыточности – уровень производства продукции, при котором выручка от реализации равна текущим затратам на её изготовление.

Ускоренная амортизация – метод, который позволяет перенести на готовую продукцию большую часть стоимости основных производственных фондов в первые годы их эксплуатации.

Физический износ основного капитала – материальное снашивание элементов основного капитала, постепенная утрата ими потребительной стоимости в процессе производственного потребления и под влиянием естественных сил природы.

Хеджирование – страхование риска, связанного с изменением цен, курсов валют, акций и т.д.

Чистый дисконтированный доход – экономический показатель, используемый для выбора наиболее эффективного варианта инвестиционного проекта.

Чистый национальный продукт (ЧНП) – валовой национальный продукт за вычетом той части производимого продукта, которая необходима для замены средств производства, изношенных в процессе выпуска продукции (амортизационные отчисления).