Тема 3. Статистика фондового рынка

Понятие и виды цен финансовых инструментов на РЦБ.

Статистика операций на фондовой бирже. Цены открытия, исполнения, закрытия. Цены спроса и предложения: текущая, низшая, высшая. Статистические методы исчисления уровня, среднего уровня, динамики финансовых показателей, характеризующих фондовый биржевой рынок. Биржевые таблицы. Статистическое изучение внебиржевых рынков ценных бумаг.

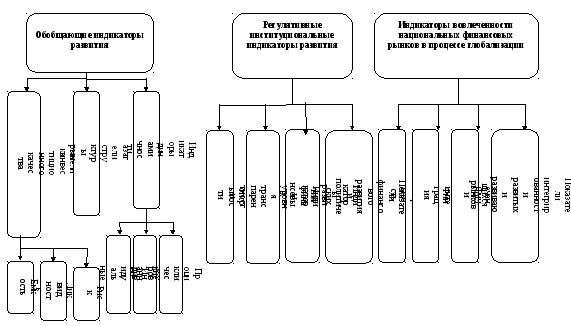

Содержание понятия «развитие фондового рынка» раскрывается на основе сопоставления широкого спектра эмпирических показателей развития рынка ценных бумаг.Поскольку российский фондовый рынок имеет статус emerging market с 1996 г., его развитие может быть исследовано с помощью системы показателей, учитывающих специфику переходного периода и кризисных колебаний в экономике России.Обобщение показателей, предлагаемых в научной литературе,разработка новых позволили сформировать систему показателей, которая включает следующие основные их группы (см. рис. 1.):

Обобщающие индикаторы развития фондового рынка, которые, в свою очередь, могут быть представлены тремя блоками показателей, отражающих различные качественные аспекты развития фондового рынка, а именно:

– показатели инвестиционного качества (Емкость фондового рынка, Ликвидность, Доходность, Волатильность, Оценка стоимости финансовых активов (с точки зрения их справедливой «оцененности» в соответствии с гипотезой эффективности рынка), Рост инвестиций));

– показатели структуры рынка (Концентрация рынка, Структура рынка по различным критериям);

– показатели динамичности фондовых рынков (Темпы роста индивидуальных индикаторов развития фондовых рынков, Темпы роста агрегированных индикаторов развития фондовых рынков).

Регулятивные показатели развития фондового рынка. Регулятивные институциональные индикаторы развития фондового рынка. Данная группа индикаторов может быть агрегирована в 4 блока:

– показатели открытости (см. табл. 1);

Таблица 1

Показатели открытости

|

Показатель |

Описание показателя |

|

Либерализации счета капитала МВФ |

Индикатор либерализации счета капитала занимает значение 0, если страна имеет как минимум одну рестрикцию в категории «ограничения на платежи по трансакциям по счету капитала». Измеряется на основе ежегодных отчетов о валютных курсах и валютных рестрикциях МВФ. Эти отчеты содержат 6 категорий информации. |

|

Либерализации счета капитала Quinn |

В отличие от предыдущего индикатора МВФ, принимающего значения от 0 до 1, индикатор Quinn может принимать значения от 0 до 4 с половинными единицами измерения (0;0,5;…; 3,5; 4), причем 4 означает полностью открытую экономику. Таким образом, показатель дает более полное, детализированное представление об открытости счета капитала. Данный показатель также берется из ежегодных отчетов, публикуемых МВФ, – валютные курсы и валютные ограничения. |

|

Официальной либерализации рынка ценных бумаг |

Связан с данными о формальных изменениях в системе регулирования, после которых иностранные инвесторы официально могут вкладывать средства в акции и любые производные ценные бумаги какой-либо страны. Индикатор официальной либерализации принимает значение 1, когда рынок ценных бумаг либерализован, и 0 в других случаях. Данные об официальной либерализации приводятся в следующем источнике: Bekaert and Harvey9 (2002). Хронология важных финансовых, экономических и политических событий на развивающихся рынках приводится на www.duke.edu/~charvey/chronology.htm. Данная хронология основывается более чем на 50 источниках. |

|

Интенсивности (глубины, степени) либерализации рынка ценных бумаг |

Показатель интенсивности основан на коэффициенте рыночной капитализации фирм, входящих в IFC Investable index, который включен в IFC Global index по каждой стране10. IFC Global index предназначен для представления общего рыночного портфеля для каждой страны, в свою очередь, IFC Investable index – для представления портфеля национальных ценных бумаг, которые доступны иностранным инвесторам. Показатель степени либерализации рынка означает степень, в которой все ценные бумаги доступны иностранным инвесторам. Страны с полностью сегментированным рынком имеют показатель интенсивности, равный нулю, полностью либерализованные – равный 1. |

|

Открытости рынка для иностранных банков |

Иностранные банки получают доступ на внутренний банковский рынок через учреждение своих филиалов и дочерних подразделений или через поглощения национальных банков. Данный показатель равен 0 и равен 1 в течение и после года банковской либерализации. Возможен расчет индикатора, который принимает значения от 0 до 1, когда страна делает первые существенные шаги по увеличению доступа иностранных банков. Оба индикатора доступны для 41 страны. |

– индикаторы уровня транспарентности;

– индикаторы развития финансовых посредников (агрегированные индексы развития финансовых посредников, динамика фондовых индексов и показателей развития финансовых посредников, показатели взаимосвязи развития фондового рынка и финансовых посредников, корреляция между различными индикаторами развития фондовых рынков и развития финансовых посредников);

– показатели финансового развития и политических рисков (индексы, используемые для ранжирования степени институционального развития рынков ценных бумаг); капитализация фондового рынка в % к ВВП (табл. 2).

Таблица 2