Результаты тестирования эффективности торговых стратегий на российском фондовом рынке в долгосрочном периоде

|

Наименование торговых стратегий (системы) |

Эффективность торговой стратегии в сравнении со стратегией «купил и держи» (Buy & Hold Index) по индексу ММВБ за период 1997-2004гг., пункты |

Эффективность торговой стратегии в сравнении со стратегией «купил и держи» (Buy & Hold Index) по индексу РТС за период 1995-2005гг., пункты |

|

Equis-Moving Average Crossovers w/Opt |

39,97 |

81,29 |

|

PS Bull Power Bear Power 1 |

22,57 |

74,37 |

|

Equis-Directional Movement w/Opt |

34,48 |

62,59 |

|

Equis-Stochastic 20/80w/Optimization |

34,66 |

27,81 |

|

Equis-Classic M.A. Penetration w/Opt |

24,98 |

55,25 |

Источник: рассчитано по официальным данным сводного индекса ММВБ и индекса РТС в ППП «Meta-Stock» Примечание: описание торговых стратегий см.: Основы работы с программойMeta-stock: – М. «ИК» Аналитика», 2002. – С. 113-133.

Диапазон этого систематического выигрыша (т.е. превышения уровня доходности над среднерыночным), полученного на основе различных стратегий, широк: от более чем 20% до 80%. Это свидетельствует о том, что инструментарий технического анализа позволяет прогнозировать динамику цен на основе их прошлых значений, что однозначно опровергает наличие слабой формы эффективности, а следовательно, и других ее форм в анализируемом временном периоде.

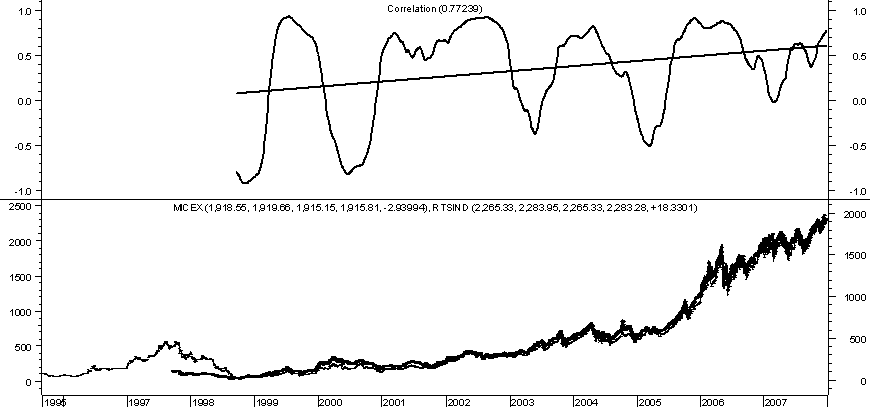

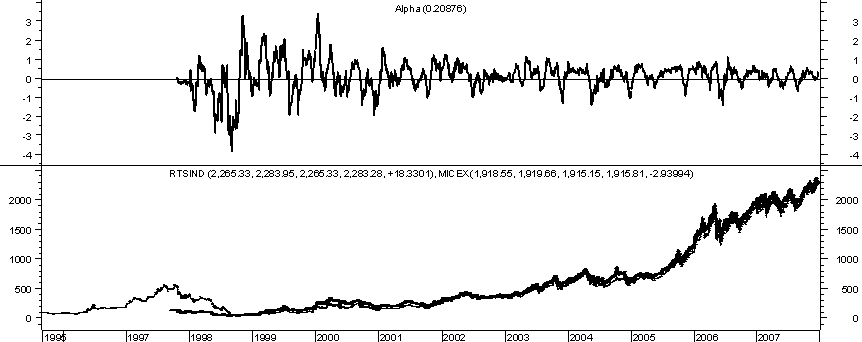

Вместе с тем качество оценки российским рынком ликвидных акций растет. Об этом свидетельствует значительное снижение диапазона колебаний α-коэффициента крупнейших компаний, который является показателем недооценки или переоценки рынком акций34. Корреляционная зависимость между динамикой сводных индексов ММВБ и РТС носит неустойчивый и противоречивый характер. Годовые значения коэффициента корреляции (рассчитаны по ежедневным наблюдениям цен закрытия) колеблются от слабой отрицательной связи (-0,2) в начале 1999 г. до очень сильной (0,9-0,94) в 2002–2003 гг., в 2004 г. связь ослабевает (R=0,55) и вновь возрастает в 2005-2007 гг. В 2007 г. годовой коэффициент корреляции составил 0,77. Изменчивость тесноты связи и ненулевые значения α-коэффициента индекса РТС относительно индекса ММВБ свидетельствуют о возможности арбитражных доходных сделок между портфелями ценных бумаг, входящих в списки названных индексов (которые в значительной мере совпадают). Возможность эффективного арбитража между различными биржевыми рынками на национальном фондовом рынке свидетельствуют против гипотезы эффективности рынка в период 1997-2007 гг. Вместе с тем следует особо отметить существенное уменьшение диапазона колебаний α-коэффициента индекса РТС уже с 2002 гг. (см. рис. 3) и рост средних (сглаженных линейной регрессией) значений коэффициента корреляции между индексами (см. рис. 2), что свидетельствует о повышении качества оценки рынком акций, ее сближении на основных биржевых рынках страны и, следовательно, о повышении качества функционирования российского рынка акций.

Полученные результаты и вывод важны не только в теоретическом плане, они имеют и важное прикладное значение. На российском рынке ценных бумаг краткосрочные инвестиции в связи с наличием слабой формы эффективности рынка в условиях локального равновесия, как следует из результатов названных работ российских ученых, не могут систематически обеспечивать инвесторам доходность выше среднерыночной. Выигрыши и проигрыши в краткосрочном периоде носят случайный характер.

Рис. 2. Динамика корреляционной зависимости сводных индексов ММВБ и РТС за период 1997–2007 гг.35

Вместе с тем наличие переходных состояний из одного состояния локального равновесия к другому отражает институциональное развитие рынка и сопровождается нарушением формы (степени) его эффективности. Это означает, что портфельные инвестиции в средне- и долгосрочном периоде, поскольку они охватывают периоды изменения институциональной структуры, могут обеспечивать уровень доходности выше среднерыночного.

Таким образом, институциональный подход снимает противоречие интерпретации эмпирических результатов, полученных на основе статистических методов, с одной стороны, в рамках теории эффективности рынка в неоклассической теории и, с другой, в соответствии с концепцией эффективного рынка в институциональной теории и ее раздела – теории институциональных изменений.

Рис. 3. Динамика α-коэффициента сводного индекса РТС