3.2.3. Статистический анализ результатов имитации

Как уже отмечалось, в анализе стохастических процессов важное значение имеют статистические взаимосвязи между случайными величинами. В предыдущем примере для установления степени взаимосвязи ключевых и расчетных показателей мы использовали графический анализ. В качестве количественных характеристик подобных взаимосвязей в статистике используют два показателя: ковариациюикорреляцию.

Ковариация и корреляция

Ковариация выражает степень статистической зависимостимежду двумя множествами данных и определяется из следующего соотношения:

![]() (3.4)

(3.4)

где:

X,Y- множества значений случайных величин размерностиm;

M(X)- математическое ожидание случайной величиныХ;

M(Y)- математическое ожидание случайной величиныY.

Как следует из (3.4), положительная ковариация наблюдается в том случае, когда большим значениям случайной величины Х соответствуют большие значения случайной величиныY, т.е. между ними существует тесная прямая взаимосвязь. Соответственно отрицательная ковариация будет иметь место при соответствии малым значениям случайной величиныХ больших значений случайной величиныY. При слабо выраженной зависимости значение показателя ковариации близко к 0.

Ковариация зависит от единиц измерения исследуемых величин, что ограничивает ее применение на практике. Более удобным для использования в анализе является производный от нее показатель - коэффициент корреляции R, вычисляемый по формуле:

![]() (3.5).

(3.5).

Коэффициент корреляции обладает теми же свойствами, что и ковариация, однако является безразмерной величиной и принимает значения от -1 (характеризует линейную обратную взаимосвязь) до +1 (характеризует линейную прямую взаимосвязь). Для независимых случайных величин значение коэффициента корреляции близко к 0.

Определение количественных характеристик для оценки тесноты взаимосвязи между случайными величинами в ППП EXCEL может быть осуществлено двумя способами:

с помощью статистических функций КОВАР() иКОРРЕЛ();

с помощью специальных инструментов статистического анализа.

Если число исследуемых переменных больше 2, более удобным является использование инструментов анализа. Описание статистических функций КОВАР() иКОРРЕЛ() приведено в приложении 4.

Инструмент анализа данных "Корреляция"

Определим степень тесноты взаимосвязей между переменными V, Q, P, NCF иNPV.При этом в качестве меры будем использовать показатель корреляцииR.

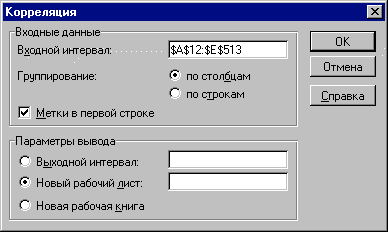

Выберите в главном меню тему "Сервис" пункт "Анализ данных". Результатом выполнения этих действий будет появление диалогового окна "Анализ данных", содержащего список инструментов анализа.

Выберите из списка "Инструменты анализа" пункт "Корреляция" и нажмите кнопку "ОК" (рис. 3.16). Результатом будет появление окна диалога инструмента "Корреляция".

Заполните поля диалогового окна, как показано на рис. 3.17 и нажмите кнопку "ОК".

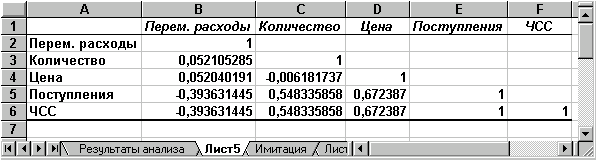

Вид полученной ЭТ после выполнения элементарных операций форматирования приведен на рис. 3.18.

Рис. 3.16 Список инструментов анализа (выбор пункта "Корреляция")

Рис. 3.17. Заполнение окна диалога инструмента "Корреляция"

Рис. 3.18. Результаты корреляционного анализа

Результаты корреляционного анализа представлены в ЭТ в виде квадратной матрицы, заполненной только наполовину, поскольку значение коэффициента корреляции между двумя случайными величинами не зависит от порядка их обработки. Нетрудно заметить, что эта матрица симметрична относительно главной диагонали, элементы которой равны 1, так как каждая переменная коррелирует сама с собой.

Как следует из результатов корреляционного анализа, выдвинутая в процессе решения предыдущего примера гипотеза о независимости распределений ключевых переменных V, Q, P в целом подтвердилась. Значения коэффициентов корреляции между переменными расходами V, количеством Q и ценой Р (ячейки В3.В4, С4)достаточно близки к0.

В свою очередь величина показателя NPV напрямую зависит от величины потока платежей (R= 1).Кроме того, существует корреляционная зависимость средней степени междуQ и NPV (R= 0,548),P и NPV (R= 0,67).Как и следовало ожидать, между величинамиV и NPV существует умеренная обратная корреляционная зависимость (R= -0,39).

Полезность проведения последующего статистического анализа результатов имитационного эксперимента заключается также в том, что во многих случаях он позволяет выявить некорректности в исходных данных, либо даже ошибки в постановке задачи. В частности в рассматриваемом примере, отсутствие взаимосвязи между переменными затратами V и объемами выпуска продуктаQтребует дополнительных объяснений, так как с увеличением последнего, величинаV также должна расти (Переменные затраты также часто называют пропорциональными, имея в виду что с увеличением объемов выпуска продукта они растут линейно). Таким образом, установленный диапазон изменений переменных затратV нуждается в дополнительной проверке и, возможно, корректировке.

Следует отметить, что близкие к нулевым значения коэффициента корреляции Rуказываютна отсутствие линейной связимежду исследуемыми переменными, ноне исключают возможности нелинейной зависимости. Кроме того, высокая корреляция не обязательно всегда означает наличие причинной связи, так как две исследуемые переменные могут зависеть от значений третьей.

При проведении имитационного эксперимента и последующего вероятностного анализа полученных результатов мы исходили из предположения о нормальном распределении исходных и выходных показателей. Вместе с тем, справедливость сделанных допущений, по крайней мере для выходного показателя NPV, нуждается в проверке.

Для

проверки гипотезы о нормальном

распределении случайной величины

применяются специальные статистические

критерии: Колмогорова-Смирнова, ![]() .

В целом ППП EXCEL позволяет быстро и

эффективно осуществить расчет требуемого

критерия и провести статистическую

оценку гипотез.

.

В целом ППП EXCEL позволяет быстро и

эффективно осуществить расчет требуемого

критерия и провести статистическую

оценку гипотез.

Однако в простейшем случае для этих целей можно использовать такие характеристики распределения, как асимметрия (скос) и эксцесс (см. главу 3). Напомним, что для нормального распределения эти характеристики должны быть равны 0. На практике близкими к нулевым значениями можно пренебречь. Для вычисления коэффициента асимметрии и эксцесса в ППП EXCEL реализованы специальные статистические функции -СКОС() иЭКСЦЕСС(). Форматы и краткое описание этих функций приведены в приложении 4.

Мы же будем использовать возникшую проблему как повод для знакомства с еще одним полезным инструментом анализа данных ППП EXCEL - "Описательная статистика".

Инструмент анализа данных "Описательная статистика"

Чем больше характеристик распределения случайной величины нам известно, тем точнее мы можем судить об описываемых ею процессов. Инструмент "Описательная статистика" автоматически вычисляет наиболее широко используемые в практическом анализе характеристики распределений. При этом значения могут быть определены сразу для нескольких исследуемых переменных.

Определим параметры описательной статистики для переменных V, Q, P, NCF, NPV. Для этого необходимо выполнить следующие шаги.

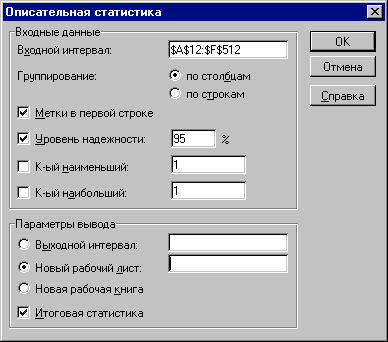

Выберите в главном меню тему "Сервис" пункт "Анализ данных". Результатом выполнения этих действий будет появление диалогового окна "Анализ данных", содержащего список инструментов анализа.

Выберите из списка "Инструменты анализа" пункт "Описательная статистика" и нажмите кнопку "ОК". Результатом будет появление окна диалога инструмента "Описательная статистика".

Заполните поля диалогового окна, как показано на рис. 3.19 и нажмите кнопку "ОК".

Результатом выполнения указанных действий будет формирование отдельного листа, содержащего вычисленные характеристики описательной статистики для исследуемых переменных. Выполнив операции форматирования, можно привести полученную ЭТ к более наглядному виду (рис. 3.20).

Рис. 3.19. Заполнение полей диалогового окна "Описательная статистика"

Рис. 3.20. Описательная статистика для исследуемых переменных

Многие из приведенных в данной ЭТ характеристик вам уже хорошо знакомы, а их значения уже определены с помощью соответствующих функций на листе "Результаты анализа". Поэтому рассмотрим лишь те из них, которые не упоминались ранее.

Вторая

строка ЭТ содержит значения стандартных

ошибок![]() для

средних величин распределений. Другими

словами среднее или ожидаемое значение

случайной величиныМ(Е) определено

с погрешностью

для

средних величин распределений. Другими

словами среднее или ожидаемое значение

случайной величиныМ(Е) определено

с погрешностью ![]() .

.

Медиана- это значение случайной величины, которое делит площадь, ограниченную кривой распределения, пополам (т.е. середина численного ряда или интервала). Как и математическое ожидание, медиана является одной из характеристик центра распределения случайной величины. В симметричных распределениях значение медианы должно быть равным или достаточно близким к математическому ожиданию.

Как

следует из полученных результатов,

данное условие соблюдается для исходных

переменныхV, Q, P (значения

медиан лежат в диапазонеМ(Е) ![]() ,т.е.

- практически совпадают со средними).Однако

для результатных переменных NCF, NPV

значения медиан лежат ниже средних, что

наводит на мысль о правосторонней

асимметричности их распределений.

,т.е.

- практически совпадают со средними).Однако

для результатных переменных NCF, NPV

значения медиан лежат ниже средних, что

наводит на мысль о правосторонней

асимметричности их распределений.

Мода- наиболее вероятное значение случайной величины (наиболее часто встречающееся значение в интервале данных). Для симметричных распределений мода равна математическому ожиданию. Иногда мода может отсутствовать. В данном случае ППП EXCEL вернул сообщение об ошибке. Таким образом, вычисление моды не представляется возможным.

Эксцессхарактеризует остроконечность (положительное значение) или пологость (отрицательное значение) распределения по сравнению с нормальной кривой. Теоретически, эксцесс нормального распределения должен быть равен 0. Однако на практике для генеральных совокупностей больших объемов его малыми значениями можно пренебречь.

В рассматриваемом примере примерно одинаковый положительный эксцесс наблюдается у распределений переменных Q, NCF, NPV. Таким образом графики этих распределений будут чуть остроконечнее, по сравнению с нормальной кривой. Соответственно графики распределений для переменных V и Р будут чуть более пологими, по отношению к нормальному.

Асимметричность(коэффициент асимметрии или скоса -s) характеризует смещение распределения относительно математического ожидания. При положительном значении коэффициента распределение скошено вправо, т.е. его более длинная часть лежит правее центра (математического ожидания) и обратно. Для нормального распределения коэффициент асимметрии равен 0. На практике, его малыми значениями можно пренебречь.

В частности асимметрию распределений переменных V, Q, P в данном случае можно считать несущественной, чего нельзя однако сказать о распределении величины NPV.

Осуществим оценку значимости коэффициента асимметрии для распределения NPV. Наиболее простым способом получения такой оценки является определение стандартной (средней квадратической) ошибки асимметрии, рассчитываемой по формуле:

![]() (3.6)

(3.6)

где n - число значений случайной величины (в данном случае - 500).

Если

отношение коэффициента асимметрии sк

величине ошибки![]() меньше

трех (т.е.:s/

меньше

трех (т.е.:s/![]() <

3), то асимметрия считается несущественной,

а ее наличие объясняется воздействием

случайных факторов. В противном случае

асимметрия статистически значима и

факт ее наличия требует дополнительной

интерпретации. Осуществим оценку

значимости коэффициента асимметрии

для рассматриваемого примера.

<

3), то асимметрия считается несущественной,

а ее наличие объясняется воздействием

случайных факторов. В противном случае

асимметрия статистически значима и

факт ее наличия требует дополнительной

интерпретации. Осуществим оценку

значимости коэффициента асимметрии

для рассматриваемого примера.

Введите в любую ячейку ЭТ формулу:

= 0,763 / КОРЕНЬ(6*499 / 501*503) (Результат: 7,06).

Поскольку

отношение s/![]() >

3,асимметрию следует считать

существенной. Таким образом наше

первоначальное предположение о

правосторонней скошенности распределения

NPV подтвердилась.

>

3,асимметрию следует считать

существенной. Таким образом наше

первоначальное предположение о

правосторонней скошенности распределения

NPV подтвердилась.

Для рассматриваемого примера наличие правосторонней асимметрии может считаться положительным моментом, так как это означает, что большая часть распределения лежит выше математического ожидания, т.е. большие значения NPV являются более вероятными.

Аналогичным способом можно осуществить проверку значимости величины эксцесса - е. Формула для расчета стандартной ошибки эксцесса имеет следующий вид:

![]() (3.7)

(3.7)

где:

n - число значений случайной величины.

Если

отношение e/![]() <

3, эксцесс считается незначительным и

его величиной можно пренебречь.

<

3, эксцесс считается незначительным и

его величиной можно пренебречь.

Вы можете включить проверку значимости показателей асимметрии и эксцесса в разработанный шаблон, задав соответствующие формулы в листе "Результаты анализа". Для удобства предварительно следует определить собственное имя для ячейки В10 листа "Имитация", например - "Кол_знач". Тогда формула проверки значимости коэффициента асимметрии для распределения NPV может быть задана следующим образом:

=СКОС(ЧСС)/КОРЕНЬ(6*(Кол_знач -1))/((Кол_знач+1)*(Кол_знач+ 3)).

Для вычисления коэффициента асимметрии в этой формуле использована статистическая функция СКОС(). Формула для проверки значимости показателя эксцесса задается аналогичным образом. Числителем этой формулы будет функцияЭКСЦЕСС(), а знаменателем соотношение (3.7), реализованное в средствами ППП EXCEL.

Оставшиеся показатели описательной статистики (рис. 3.20) представляют меньший интерес. Величина "Интервал" определяется как разность между максимальным и минимальным значением случайной величины (численного ряда). Параметры"Счет" и"Сумма" представляют собой число значений в заданном интервале и их сумму соответственно.

Последняя характеристика "Уровень надежности" показывает величину доверительного интервала для математического ожидания согласно заданному уровню надежности или доверия. По умолчанию уровень надежности принят равным 95%.

Для

рассматриваемого примера это означает,

что с вероятностью0,95 (95%)величина

математического ожиданияNPV

попадет в интервал 3412,14![]() 224,88.

224,88.

Вы можете указать другой уровень надежности, например - 98%, путем ввода соответствующего значения в поле "Уровень надежности" диалогового окна "Описательная статистика". Следует отметить, что чем выше принятый уровень надежности, тем больше будет величина доверительного интервала для среднего.

Расчет доверительного интервала для среднего значения можно также осуществить с помощью специальной статистической функции ДОВЕРИТ()(см. приложение 4).

Дополнение "Анализ данных" содержит целый ряд других полезных инструментов, позволяющих быстро и эффективно осуществить требуемый вид обработки данных. Вместе с тем, большинство из них требует осмысленного применения и соответствующей подготовки пользователя в области математической статистики.

В заключении отметим, что имитационное моделирование позволяет учесть максимально возможное число факторов внешней среды для поддержки принятия управленческих решений и является наиболее мощным средством анализа инвестиционных рисков. Необходимость его применения в отечественной финансовой практике обусловлена особенностями российского рынка, характеризующегося субъективизмом, зависимостью от внеэкономических факторов и высокой степенью неопределенности.

Результаты имитации могут быть дополнены вероятностным и статистическим анализом и в целом обеспечивают менеджера наиболее полной информацией о степени влияния ключевых факторов на ожидаемые результаты и возможных сценариях развития событий.

К недостаткам рассмотренного подхода следует отнести:

трудность понимания и восприятия менеджерами имитационных моделей, учитывающих большое число внешних и внутренних факторов, вследствие их математической сложности и объемности;

при разработке реальных моделей может возникнуть необходимость привлечения специалистов или научных консультантов со стороны;

относительную неточность полученных результатов, по сравнению с другими методами численного анализа и др.

Несмотря на отмеченные недостатки, в настоящее время имитационное моделирование является основой для создания новых перспективных технологий управления и принятия решений в сфере бизнеса, а развитие вычислительной техники и программного обеспечения делает этот метод все более доступным для широкого круга специалистов-практиков.

Комплексные системы информационной поддержки управления

Система управления эффективностью (Business Performance Management)

Важнейшей составляющей комплексного решения по автоматизации системы поддержки процессного управления является программное обеспечение класса Business Performance Management – BPM. Система функционирует следующим образом. Данные из прикладных систем поступают в хранилище системы BPM. Далее при помощи возможностей системы (средство ввода данных, информационные панели управления, функционал календарно-сетевого планирования, средство генерации отчетов и проч.) руководители получают возможность:

планировать показатели процесса;

осуществлять оперативный мониторинг фактических значений показателей;

выявлять и анализировать отклонения, выявлять тренды и т.п.;

управлять проектами, направленными на устранение причин отклонений (т.е. выполнять корректирующие действия);

формировать отчеты по результатам выполнения процесса.

Информационные панели управления процессами разрабатываются и внедряются для каждого руководителя компании с учетом: a. системы процессов; b. системы показателей для управления процессами; c. конкретных особенностей процессов, находящих под управлением руководителя d. личных предпочтений руководителя.

Таким образом, среда BPM является мощнейшим инструментом, обеспечивающим руководителей необходимой информацией для принятия обоснованных управленческих решений. Одним из возможных вариантов выбора системы BPM является отечественная система UPE, разработчиком которой является Московская компания "СофтПром". Система является лидером рынка и динамично развивается.

Система моделирования процессов

Для хранения и актуализации информации по технологиям выполнения процессов может использоваться среда моделирования процессов. Это вторая составляющая комплексного решения по автоматизации системы поддержки процессного управления. В базе данных системы хранится информация по процессам компании (см. выше). Бизнес-аналитики при помощи соответствующих средств вводят информацию в систему (справочники, диаграммы процессов) и выгружают из системы регламентирующие документы в настраиваемом (т.е. нужном компании) формате. Документы могут быть выгружены как в виде файлов MS Word, так и в виде html-страниц. Регламенты процессов (и другие документы) в виде файлов MS Word экспортируются в систему электронного документооборота (см. ниже). Html-страницы используются для формирования внутреннего интернет-портала компании. В качестве средства моделирования процессов может использоваться отечественная система Business Studio, поставщиком которой является ГК "СТУ", Россия. В настоящее время эта система является одним из лидеров российского рынка. В апреле 2010 г. вышла версия 3.5 системы, обладающая функционалом, сравнимым с лучшими западными конкурентами.

Система электронного документооборота

Регламенты процессов (и другие нормативные документы), экспортируются из среды моделирования процессов (например, Business Studio) в систему электронного документооборота DocFlow. Система DocFlow в данном случае используется для поддержки жизненного цикла нормативно-методических документов компании. В системе прописываются маршруты движения документов в соответствии с процедурой управления нормативно-методическими документами внутреннего происхождения. Система DocFlow обеспечивает хранение всех версий документов, рассылку нормативных документов сотрудникам и т.п. Среда моделирования процессов и систем электронного документооборота должны работать в паре. В этом случае эффективность работы с НМД компании существенно повышается. В качестве системы DocFlow отличным вариантом выбора будет отечественная система Directum, Россия.

Компьютерные технологии интеллектуальной поддержки управленческих решений

По мере совершенствования внутрифирменных связей происходят процессы становления и развития ИТ, сетевых компьютерных технологий, которые уже обеспечивают установление связей с поставщиками и потребителями. Данный этап связан с внедрением CRM-технологий (Customer Relationship Management — управление взаимоотношениями с потребителем). Данный этап развития систем управления соответствует становлению концепции маркетинг взаимодействия. На этом этапе ИТ обеспечивают, кроме традиционных функций, функции обмена информацией в сети «поставщик — потребитель», проведение торгов, формирование единой цепочки «поставщик — потребитель».

Системы ERP иCRM подготовили инфраструктуру для становления и совершенствования концепции маркетинг взаимодействия (рис. 9.1), т.е. построения сети «поставщик — потребитель» на основе использования информации о спросе (маркетинг взаимодействий).

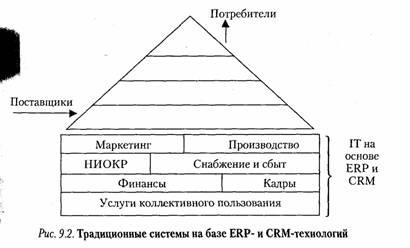

Результатом дальнейшей информатизации предприятия явилось внедрение ИТ в такие сферы, как: маркетинг, НИОКР, проектирование новых видов продукции, услуг и технологий, сокращение сроков поставок продукции потребителям, финансы, финансовый учет, бухгалтерский учет и др. Информационные технологии выполняют задачи сбора и обработки, анализа информации для принятия решений, уменьшение затрат на них. Построение цепочек «поставщик — потребитель» является основой для создания сетей и организации электронного бизнеса, который существенно трансформировал структуру предприятия. Структура предприятия, использующего системы на базе ERP- иCRM-технологий, представлена на рис. 9.2. Здесь отражена автоматизация бизнес-процессов таких подразделений, как: маркетинг, производство, снабжение и сбыт, НИОКР, финансы, кадры, а также услуги коллективного использования, к которым относятся юридические, рекрутинговые, аудит и др.

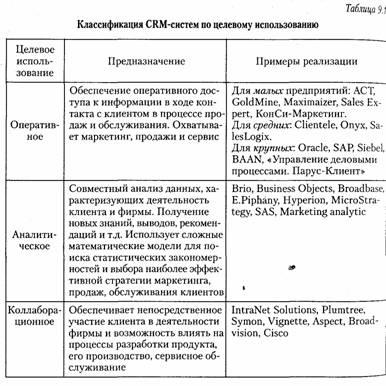

Классификация CRM-систем может быть осуществлена по нескольким признакам, например: по целевому использованию — оперативное, аналитическое, коллаборационное (табл. 9.1); отраслям (банковский сектор, финансы, фармацевтика, туризм и т.д.); размеру предприятий и др.

Развитие концепции CRM привело к появлению целого ряда направлений, таких как: управление взаимоотношениями предприятий 'Enterprise Relationship Management —ERM), управление активами Клиентов (Customer Asset Management —CAM), автоматизация маркетинга (Marketing Automation —MA), управление технологически

ориентированными взаимосвязями (Technology-Enabled Relationship Management — TERM). В основу системCRM положена достаточно зрелая концепция индивидуального маркетинга, которая основана на использовании всей доступной информации о клиентах во благо предприятия. Эта технология помогает ориентировать маркетинг на конкретного потребителя и позволяет автоматизировать обработку части внешних информационных потоков и сократить транзакционные издержки.

Рассматривая CRM как стратегию предприятия, отметим несколько необходимых условий: наличие единого хранилища информации о клиентах, синхронность управления множественными каналами взаимодействия, постоянный анализ собранной информации.

К достоинствам CRM системы следует отнести: установление близких отношений с клиентом, более упрощенный процесс продаж, появление и выявление новых потенциальных источников дохода, минимальный подготовительный период.

Система CRM позволяет: повысить уровень взаимопонимания с клиентами; увеличить прибыли в расчете на одного заказчика; повысить эффективность усилий по сбыту традиционных для компании товаров и услуг; снизить накладные расходы, а также затраты на маркетинг и администрирование; расширить перечень предлагаемых товаров и услуг; поднять свой имидж в глазах клиентов. СистемаCRM способствует формированию единого информационного пространства для синхронизации бизнес-процессов «поставщик — потребитель».

Планирование ресурсов в зависимости от

потребности клиента (CSRP)

Планирование ресурсов, синхронизированное с потребителем (Customer Synchronized Resource Planning —CSRP), — это концепция управления ресурсами предприятия, ориентированная на нужды предприятий-потребителей и учитывающая не только основные производственные и материальные ресурсы, но и все те ресурсы, которые обычно рассматриваются как вспомогательные, т.е. ресурсы всего жизненного цикла товара. Это все ресурсы, потребляемые во время маркетинговой работы с клиентом, послепродажного обслуживания, перевалочных и обслуживающих операций и т.д. [11].

Эта особенность CSRP приобретает решающее значение для повышения конкурентоспособности предприятия в отраслях, где жизненный цикл товара невелик и требуется оперативная реакция на изменение желаний потребителя. Чтобы правильно управлять стоимостью товара, оценивать стоимость продвижения и обслуживания товара данного типа, необходимо учитывать все элементы его жизненного Цикла.

Система CSRP — это интегрированная электронная информационная система управления, реализующая концепциюCSRP. ПредназначениеCSRP — создание продуктов с повышенной ценностью для покупателя, т.е. продуктов, которые наиболее полно соответствуют специфическому набору требований каждого конкретного покупателя.

Реализация концепции CSRP на конкретном предприятии позволяет управлять заказами клиентов и всей работой с ними на порядок оперативнее, нежели это было возможно ранее. Становится возможным ежечасное изменение графика поставок, что в условиях «классической»ERP было невыполнимо. Детальный анализ себестоимости заказа и конкретных элементов в его составе стал возможен уже на этапе его оформления. При расчете себестоимости можно учесть все дополнительные операции по административному обслуживанию заказа, не говоря уже о послепродажном обслуживании, что практически невозможно вERP-системах, где данные расходы учитываются только постфактум.

Потребителями информации о покупателях являются следующие бизнес-процессы предприятия: управление развитием; разработка и распределение заказов на комплектующие, производство продукции определение требований к продуктам, график и план выпуска продукции, закупки, управление финансами, разработка продуктов, управление информацией о продуктах, техническое обслуживание покупателей, адаптация к рыночной конъюнктуре, управление запасами, управление возвратом материалов.

Основной принцип методологии CSRP — интеграция системы обработки информации о покупателе в систему процесса планирования и управления деятельностью организации. В результате этого покупатели могут оказывать влияние на ключевые бизнес-процессы организации, изменять ее стратегию и последовательность действий по реализации этой стратегии.CSRP перемещает фокус внимания с планирования производства на планирование заказов покупателей. Таким образом, бизнес-процессы предприятия синхронизируются с деятельностью покупателей.

В рамках методики CSRP большое значение приобретает интеграция системы управления ресурсами предприятия с программными продуктами ее контрагентов, реализующих специфические задачи управления (например, управление технологическим оборудованием, проектированием изделий) и расчета специфических ресурсов, характерных для конкретного предприятия. Такими продуктами могут быть, например, системы оптимального размещения заказов, управления технологией и т.д. Данная интеграция возможна набазе технологий Интернет-коммерции.

Преимущества использования систем класса CSRP: повышение потребительской ценности продукции, быстрая адаптируемость к конъюнктуре рынка, укрепление конкурентных позиций предприятия, повышение качества товаров, расширение возможности поддержки покупателей.

Система CSRP реализована на базе технологииERP, что позволяет реализовать все преимуществаERP-системы.

Использование CSRP обеспечивает поставщиков информацией о производственных графиках заказчиков, данными об их продажах и т.д., позволяя на основании этой информации заранее планировать производство и поставки для них.

Внедрение информационных технологий улучшает использование всех ресурсов организации, повышает ее гибкость и адаптируемость к изменению внешней конъюнктуры, качество принимаемых решений и, как следствие, обеспечивает более высокую конкурентоспособность.

Непрерывная информационная поддержка

поставок и жизненного цикла (CALS)

Термин CALS(Continuous Acquisition and Lifecycle Support — непрерывная информационная поддержка поставок и жизненного цикла) означает совокупность принципов и технологий информационной поддержки жизненного цикла продукции на всех его стадиях. Русскоязычный аналог понятияCALS — информационная поддержка жизненного цикла изделий. В последнее время за рубежом наряду сCALS используется также терминProduct Lifecycle Management(PLM) [6].

Целью применения CALS-технологий как инструмента организации и информационной поддержки всех участников создания, производства и пользования продуктом является повышение эффективности их деятельности за счет ускорения процессов исследования и разработки продукции, придания изделию новых свойств, сокращения издержек при производстве продукции, повышения уровня сервиса в течение ее эксплуатации и технического обслуживания.

Стратегия CALS объединяет в себе: применение современных информационных технологий, реинжиниринг бизнес-процессов, применение методов «параллельной» разработки, стандартизацию в области совместного использования данных и электронного обмена данными.

В дословном переводе аббревиатура CALS означает «непрерывность поставок продукции и поддержки ее жизненного цикла». «Непрерывность поставок» требует и подразумевает оптимизацию процессов взаимодействия «заказчика и поставщика» в ходе разработки, проектирования и производства сложной продукции, срок жизни которой, с учетом различных модернизаций, составляет десятки лет. Для обеспечения эффективности, а также сокращения затрат средств и времени, процесс взаимодействия заказчика и поставщика должен быть действительно непрерывным.

Вторая часть определения CALS — «поддержка жизненного цикла» — заключается в оптимизации процессов обслуживания, ремонта, снабжения запасными частями и модернизации. Поскольку затраты на поддержку сложного наукоемкого изделия в работоспособном состоянии часто равны или превышают затраты на его приобретение, принципиальное сокращение «стоимости владения» обеспечивается инвестициями в создание системы поддержки жизненного цикла.

В развитых странах CALS рассматривается как комплексная системная стратегия повышения эффективности процессов, связанных с промышленной продукцией, непосредственно влияющая на ее конкурентоспособность. Повышение конкурентоспособности достигается за счет уменьшения затрат (цены изделия), сокращения сроков вывода новых образцов на рынок, улучшения качества продукции за счет сквозной поддержки ее жизненного цикла. Применение стратегииCALS является условием выживания предприятий в условиях растущей конкуренции, в том числе на международных рынках, в ближайшие несколько лет.

Технологии CALS активно применяются, прежде всего, при разработке и производстве сложной наукоемкой продукции, создаваемой интегрированными промышленными структурами, включающими в себя НИИ, КБ, основных подрядчиков, субподрядчиков, поставщиков готовой продукции, потребителей, предприятия технического обслуживания, ремонта и утилизации продукции.

Вместе с тем применение CALS-технологий позволяет эффективно, в едином ключе решать проблемы обеспечения качества выпускаемой продукции, поскольку электронное описание процессов разработки, производства, монтажа полностью соответствует требованиям международных стандартовISO-9000, реализация которых гарантирует выпуск высококачественной продукции.

Потребность в едином информационном пространстве вызвала к жизни следующий этап развития ИТ, основанных на концепции информационной поддержки жизненного цикла продукта, которая воплотилась в рамках технологии CALS и реализуется совокупностью систем ИТ.

Информационное взаимодействие всех участников жизненного цикла продукта должно осуществляться в едином информационном пространстве, использующем концепции открытых архитектур, международных стандартов и программ обмена данными. Первые шаги по организации такого пространства связаны с CALS-технологиями. Эти технологии применяются как инструмент организации и информационной поддержки всех участников создания, производства и пользования продуктом. Целью их применения является повышение эффективности деятельности за счет ускорения процессов исследования и разработки продукции, придания изделию новых свойств, сокращения издержек производства и эксплуатации продукции, повышения уровня сервиса при эксплуатации и техническом обслуживании.

Следующей проблемой, которую можно решить на основе использования CALS-технологий, является проблема качества, которая сводится в основном к достоверности и качеству информации, циркулирующей на всех стадиях жизненного цикла изделия: проектирования, внедрения, эксплуатации и утилизации. Имея достоверную информацию, руководство может контролировать ход изготовления и вовремя влиять на процессы производства.

Для информационного сопровождения изделия в течение жизненного цикла формируется набор данных, который включает в себя информацию о структуре изделия, его характеристиках и свойствах, организационную информацию для целей управления, информацию о контрольных испытаниях и всю документацию, которая появляется с момента зарождения изделия до его утилизации.

Весь объем информации об изделии распределяется по этапам жизненного цикла и фиксируется в виде следующих данных: конструкторские, технологические, производственные, о качестве, логистические и эксплуатационные. Организация и использование таких разнородных данных требует использования единого стандарта, которым является международный стандарт ISO 10303STEP (ГОСТ Р ИСО 10303) — Стандарт о представлении информации об изделии и способам работы с ней.

Вот некоторые количественные оценки эффективности внедрения CALS в промышленности США: прямое снижение затрат на проектирование — от 10 до 30%; сокращение времени разработки изделий — от 40 до 60%, времени вывода новых изделий на рынок — от 25 до 75%; уменьшение доли брака и объема конструктивных изменений — от 20 до 70%; снижение затрат на подготовку технической документации — до 40%, а затрат на разработку эксплуатационной документации — до 30%.

По зарубежным данным, потери, связанные с несовершенством информационного взаимодействия с поставщиками, только в автомобильной промышленности США составляют около 1 млрд дол. в год. Аналогичные потери имеют место и в других отраслях промышленности.

В тех же источниках указывается, что затраты на разработку реактивного двигателя GE 90 для самолета «Боинг-777» составили 2 млрд дол., а создание новой модели автомобиля компании «Форд» стоит от 3 до 6 млрд дол. Это означает, что экономия от снижения прямых затрат на проектирование только по двум указанным объектам может составить от 500 млн до 2,2 млрд дол.

Как видим, внедрение CALS-технологий приводит к существенной экономии и получению дополнительной прибыли, поэтому эти технологии и их отдельные компоненты широко применяются в промышленности развитых стран. Так, из числа 500 крупнейших мировых компаний, входящих в переченьFortune 500, около 100% используют такой важнейший компонентCALS, как средстваPDM(Product Data Management — управление данными об изделии). Среди предприятий с годовым оборотом свыше 50 млн. дол. такие системы используют более 80%.

связи с большими объемами ожидаемой экономии и дополнительных прибылей в эту сферу привлекаются значительные инвестиции, измеряемые миллиардами долларов. По данным зарубежных источников, инвестиции правительства США в сферу CALS-технологий составляют около 1 млрд дол. в год. Затраты других стран меньше, однако, например, правительство Финляндии затратило на национальную программу в этой области свыше 20 млн дол. и примерно такую же сумму (около 25 млн дол.) вложили в нее частные компании. Корпорация «General Motors» в течение 1990—1995 гг. израсходовала на эти цели 3 млрд дол. Средние затраты на один проект, посвященный решению локальной задачи в областиCALS-технологий (например, разработка стандарта или программы), составляют 1,2—1,5 млн дол. при среднем сроке выполнения от двух до четырех лет. Эти цифры свидетельствуют о том, какое значение придают на Западе проблематике, связанной сCALS-технологиями.

Поиск решения в среде EXCEL

Мощным средством анализа данных Excel является надстройка Solver (Поиск решения). С ее помощью можно определить, при каких значениях указанных влияющих ячеек формула в целевой ячейке принимает нужное значение (минимальное, максимальное или равное какой-либо величине). Для процедуры поиска решения можно задать ограничения, причем не обязательно, чтобы при этом использовались те же влияющие ячейки. Для расчета заданного значения применяются различные математические методы поиска. Вы можете установить режим, в котором полученные значения переменных автоматически заносятся в таблицу. Кроме того, результаты работы программы могут быть оформлены в виде отчета. Программа Поиск решений (в оригинале Excel Solver) – дополнительная надстройка табличного процессора MS Excel, которая предназначена для решения определенных систем уравнений, линейных та нелинейных задач оптимизации, используется с 1991 года. Размер задачи, которую можно решить с помощью базовой версии этой программы, ограничивается такими предельными показателями:

количество неизвестных (decision variable) – 200;

количество формульных ограничений (explicit constraint) на неизвестные – 100;

количество предельных условий (simple constraint) на неизвестные – 400.

Разработчик программы Solver компания Frontline System уже давно специализируется на разработке мощных и удобных способов оптимизации, встроенных в среду популярных табличных процессоров разнообразных фирм-производителей (MS Excel Solver, Adobe Quattro Pro, Lotus 1-2-3). Высокая эффективность их применения объясняется интеграциею программы оптимизации и табличного бизнес-документа. Благодаря мировой популярности табличного процессора MS Excel встроенная в его среду программа Solver есть наиболее распространенным инструментом для поиска оптимальных решений в сфере современного бизнеса. По умолчанию в Excel надстройка Поиск решения отключена. Чтобы активизировать ее в Excel 2007, щелкните значок Кнопка Microsoft Office , щелкните Параметры Excel, а затем выберите категорию Надстройки. В поле Управлениевыберите значение Надстройки Excel и нажмите кнопку Перейти. В поле Доступные надстройки установите флажок рядом с пунктом Поиск решения и нажмите кнопку ОК.

В Excel 2003 и ниже выберите команду Сервис/Надстройки, в появившемся диалоговом окне Надстройки установите флажок Поиск решения и щелкните на кнопке ОК. Если вслед за этим на экране появится диалоговое окно с предложением подтвердить ваши намерения, щелкните на кнопке Да. (Возможно, вам понадобится установочный компакт-диск Office).

Процедура

поиска решения

1. Создайте

таблицу с

формулами, которые устанавливают связи

между ячейками.

2. Выделите целевую ячейку, которая должна принять необходимое значение, и выберите команду: - В Excel 2007 Данные/Анализ/Поиск решения; - В Excel 2003 и ниже Tools >Solver (Сервис > Поиск решения). Поле Set Target Cell (Установить целевую ячейку) открывшегося диалогового окна надстройки Solver (Поиск решения) будет содержать адрес целевой ячейки. 3. Установите переключатели Equal To (Равной), задающие значение целевой ячейки, — Мах (максимальному значению), Min (минимальному значению) или Value of (значению). В последнем случае введите значение в поле справа. 4. Укажите в поле By Changing Cells (Изменяя ячейки), в каких ячейках программа должна изменять значения в поисках оптимального результата. 5. Создайте ограничения в списке Subject to the Constraints (Ограничения). Для этого щелкните на кнопке Add (Добавить) и в диалоговом окне Add Constraint (Добавление ограничения) определите ограничение.

6. Щелкните на кнопке на кнопке Options (Параметры), и в появившемся окне установите переключатель Неотрицательные значения (если переменные должны быть позитивными числами), Линейная модель (если задача, которую вы решаете, относится к линейным моделям)

7. Щелкнув на кнопке Solver (Выполнить), запустите процесс поиска решения.

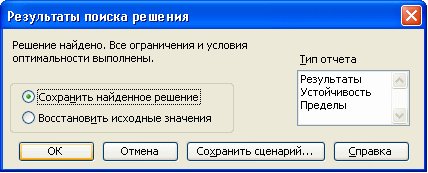

8 .

Когда появится диалоговое окно Solver

Results (Результаты поиска решения), выберите

переключатель Keep Solve Solution (Сохранить

найденное решение) или Restore Original Values

(Восстановить исходные значения).

9.

Щелкните на кнопке ОК.

.

Когда появится диалоговое окно Solver

Results (Результаты поиска решения), выберите

переключатель Keep Solve Solution (Сохранить

найденное решение) или Restore Original Values

(Восстановить исходные значения).

9.

Щелкните на кнопке ОК.

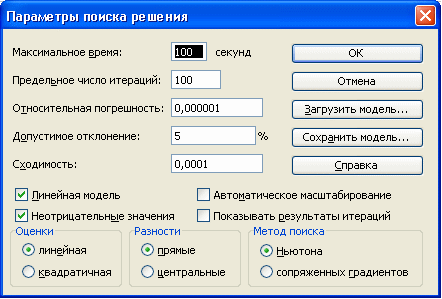

Параметры средства Поиск решения Максимальное время - служит для ограничения времени, отпущенного на поиск решения задачи. В этом поле можно ввести время в секундах, не превышающее 32 767 (примерно девять часов); значение 100, используемое по умолчанию, вполне приемлемо для решения большинства простых задач.

Предельное число итераций - управляет временем решения задачи путем ограничения числа вычислительных циклов (итераций). Относительная погрешность - определяет точность вычислений. Чем меньше значение этого параметра, тем выше точность вычислений. Допустимое отклонение - предназначен для задания допуска на отклонение от оптимального решения, если множество значений влияющей ячейки ограничено множеством целых чисел. Чем больше значение допуска, тем меньше времени требуется на поиск решения. Сходимость - применяется только к нелинейным задачам. Когда относительное изменение значения в целевой ячейке за последние пять итераций становится меньше числа, указанного в поле Сходимость, поиск прекращается. Линейная модель - служит для ускорения поиска решения путем применения к задаче оптимизации линейной модели. Нелинейные модели предполагают использование нелинейных функций, фактора роста и экспоненциального сглаживания, что замедляет вычисления. Неотрицательные значения - позволяет установить нулевую нижнюю границу для тех влияющих ячеек, для которых не было задано соответствующее ограничение в диалоговом окне Добавить ограничение. Автоматическое масштабирование - используется, когда числа в изменяемых ячейках и в целевой ячейке существенно различаются. Показывать результаты итераций - приостанавливает поиск решения для просмотра результатов отдельных итераций. Загрузить модель - после щелчка на этой кнопке отрывается одноименное диалоговое окно, в котором можно ввести ссылку на диапазон ячеек, содержащих модель оптимизации. Сохранить модель - служит для отображения на экране одноименного диалогового окна, в котором можно ввести ссылку на диапазон ячеек, предназначенный для хранения модели оптимизации. Оценка линейная - выберите этот переключатель для работы с линейной моделью. Оценка квадратичная - выберите этот переключатель для работы с нелинейной моделью. Разности прямые - используется в большинстве задач, где скорость изменения ограничений относительно невысока. Увеличивает скорость работы средства Поиск решения. Разности центральные - используется для функций, имеющих разрывную производную. Данный способ требует больше вычислений, однако его применение может быть оправданным, если выдано сообщение о том, что получить более точное решение не удается. Метод поиска Ньютона - требует больше памяти, но выполняет меньше итераций, чем в методе сопряженных градиентов. Метод поиска сопряженных градиентов - реализует метод сопряженных градиентов, для которого требуется меньше памяти, но выполняется больше итераций, чем в методе Ньютона. Данный метод следует использовать, если задача достаточно большая и необходимо экономить память или если итерации дают слишком малое отличие в последовательных приближениях.

Решение математических задач в среде Excel

1 Численное дифференцирование

Известно, что численными приближенными методами производная функции в

заданной точке может быть вычислена с использованием конечных разностей.

Выражение, записанное в конечных разностях, для вычисления производной

функции одного переменного имеет вид:

Для вычисления производной в Excel будем использовать приведенную

зависимость.

Рассмотрим методику вычисления производной на примере упражнения.

1.

Допустим требуется найти производную функции Y= 2x3 + x2 в точке x=3.

Производная, вычисленная аналитическим методом, равна 60.

Для вычисления производной выполните следующие действия:

. табулируйте заданную функцию в окрестности точки х=3 с достаточно малым

шагом, например 0,001 (см рис.)

. в ячейку С2 введите формулу вычисления производной. Здесь ячейка В2

содержит значение хк+1, ячейка А2 - хк.

. буксировкой скопируйте формулу до строки 7, получим значения производных

в точках табуляции аргумента.

Для значения х =3 производная функции равна значению 60,019, что близко к

значению, вычисленному аналитически.

2 Численное вычисление определенных интегралов

Для численного вычисления определенного интеграла методом трапеций

используется формула:

Методику вычисления определенного интеграла в Excel с использованием

приведенной формулы рассмотрим на примере.

2.

Пусть требуется вычислить определенный интеграл

Величина интеграла, вычисленная аналитически равна 9. Для численного

вычисления величины интеграла с использованием приведенной формулы

выполните следующие действия:

. табулируйте подинтегральную функцию в диапазоне изменения значений

аргумента 0 – 3 (см. рис.).

. в ячейку С3 введите формулу =(A3-A2)*B2+(A3-A2)*(B3-B2)/2+C2,

которая реализует подинтегральную функцию.

. Скопируйте буксировкой формулу, записанную в ячейке С3 до значения

аргумента х = 3. Вычисленное значение в ячейке С17 и будет

величиной заданного интеграла - 9.

3 Нахождение экстремумов функций с помощью инструмента Поиск решения

Если функция F(x) непрерывна на отрезке [a, b] и имеет внутри этого

отрезка локальный экстремум, то его можно найти используя надстройку Excel

Поиск решения.

Рассмотрим последовательность нахождения экстремума функции на примере

следующего упражнения.

3.

Пусть задана неразрывная функция Y= X2+X +2. Требуется найти ее

экстремум (минимальное значение).

Для решения задачи выполните действия:

. В ячейку А2 рабочего листа введите любое число принадлежащее области

определения функции, в этой ячейке будет находиться значение Х;

. В ячейку В2 введите формулу, определяющую заданную функцию. Вместо

переменной Х в этой формуле должна быть ссылка на ячейку А2: =A2^2 + A2

+2

. Выполните команду меню Сервис/Поиск решения;

. Настройте параметры инструмента Поиск решения: число итераций – 1000,

относительная погрешность 0,00001.

. в поле Установить целевую ячейку укажите адрес ячейки, содержащей формулу

( А2), установите переключатель Минимальному значению, в поле Изменяя

ячейки введите адрес ячейки, содержащей Х (А2);

. Щелкните на кнопке Выполнить. В ячейке А2 будет помещено значение Х

функции, при котором она имеет минимальное значение, а в ячейке В2 –

минимальное значение функции.

Обратите внимание, что в окне Поиск решения можно устанавливать

ограничения. Их целесообразно использовать, если функция

многоэкстремальна, а нужно найти экстремум в заданном диапазоне изменения

аргумента.

4 Решение систем линейных уравнений

1 Встроенные функции для работы с матрицами

В библиотеке Excel в разделе математических функций есть функции для

выполнения операций над матрицами (табл.1.1).

Таблица 1.1

|Русифицированное имя функции|Англоязычное имя |Выполняемое действие |

| |функции | |

|МОБР (параметр) |MINVERSE (parametr) |обращение матрицы |

|МОПР (параметр) |MDETERM (parametr) |вычисление определителя |

| | |матрицы |

|МУМНОЖ (список параметров) |MMULT (parametrlist)|Умножение матриц |

Параметрами функций, приведенных в таблице, могут быть адресные ссылки

на массивы, содержащие значения матриц, или имена диапазонов и выражения,

например

МОБР (А1: B2) или МОПР (матрица_1).

2 Решение систем линейных уравнений

Известно, что система линейных уравнений в матричном представлении

записывается в виде:

AX=B.

Решение такой системы записывается в виде

X=A-1B,

Где A-1 –матрица, обратная по отношению к А.

3 Пример решения системы линейных уравнений:

Пусть система уравнений задана матрицами:

Для решения задачи выполните действия:

. Выделите диапазон размерностью 2 х 2 и присвойте ему имя А;

. Выделите диапазон размерностью 1 х 2 и присвойте ему имя В;

. Выделите диапазон размерностью 1 х 2 и присвойте ему имя Х;

. Используя список имен выделите диапазон А и введите в него значения

элементов матрицы А;

. Используя список имен выделите диапазон В и введите в него значения

элементов вектора В;

. Используя список имен выделите диапазон Х для помещения результата

решения системы;

. В выделенный диапазон Х введите формулу

=МУМНОЖ(МОБР(А);В);

. Укажите Excel, что выполняется операция над массивами, для этого нажмите

комбинацию клавиш ++, в ячейках диапазона Х будет

получен результат: х1=2,16667, х2= - 1,33333

Чтобы выполнить проверку полученных результатов достаточно перемножить

исходную матрицу на вектор результата, итогом этой операции является вектор

свободных членов.

4.

Решите систему уравнений вида AX=B и выполните проверку решения

5 Решение нелинейных уравнений методом подбора параметра

Используя возможности Excel можно находить корни нелинейного уравнения

в допустимой области определения переменной. Последовательность операций

нахождения корней следующая:

1. Уравнение представляется в виде функции одной переменной;

2. Производится табулирование функции в диапазоне вероятного

существования корней;

3. По таблице фиксируются ближайшие приближения к значениям корней;

4. Используя средство Excel Подбор параметра, вычисляются корни

уравнения с заданной точностью.

Рассмотрим последовательность отыскания корней нелинейного уравнения

на примере.

5.

Требуется найти все корни уравнения X3-0,01X2-0,7044X+0,139104=0 на

отрезке [-1 ; 1]. Правая часть уравнения представлена полиномом третьей

степени, следовательно, уравнение может иметь не более трех корней.

1. представим уравнение в виде функции

Y = X3-0,01X2-0,7044X+0,139104

Известно, что корни исходного уравнения находятся в точках пересечения

графика функции с осью Х.

2. Для локализации начальных приближений необходимо определить интервалы

значений Х, внутри которых значение функции пересекает ось абсцисс, т.е.

функция меняет знак. С этой целью табулируем функцию на отрезке [–1;+1] с

шагом 0,2, получим табличные значения функции. Из полученной таблицы

находим, что значение функции трижды пересекает ось Х, следовательно,

исходное уравнение имеет на заданном отрезке все три корня.

3. Анализ таблицы показывает, что функция меняет знак в следующих

интервалах значений аргумента Х: (-1;-0,8), (-0,2;0,4) и (0,6;0,8).

Поэтому в качестве начальных приближений возьмем значения Х: -0,8; -0,2 и

0,6 .

4. На свободном участке рабочего листа, как показано на рисунке, в ячейки

А15: A17 введите начальные приближения, а соответствующие ячейки столбца

В скопируйте формулу.

5. Выполните команду меню Сервис/Параметры, во вкладке Вычисления

установите относительную погрешность вычислений E=0,00001, а число

итераций N=1000, установите флажок Итерации.

6. Выполните команду меню Сервис/Подбор параметра. В диалоговом окне

заполните следующие поля:

Установить в ячейке: в поле указывается адрес ячейки, в которой записана

формула правой части функции;

Значение: в поле указывается значение, которое должен получить полином в

результате вычислений, т.е. правая часть уравнения (в нашем случае 0);

Изменяя значение: в поле указывается адрес ячейки (где записано начальное

приближение), в которой будет вычисляться корень уравнения и на которую

ссылается формула.

После щелчка на ОК получим значение первого корня: -0,92.

Выполняя последовательно операции аналогичные предыдущим, вычислим

значения остальных корней: -0,209991 и 0,720002.

6 Решение систем нелинейных уравнений

Применяя надстройку Excel Поиск решения можно решать системы

нелинейных уравнений. Предварительно система уравнений должна быть

приведена к одному уравнению. Рассмотрим последовательность решения на

примере упражнения.

6.

Дана система двух уравнений:

Требуется найти все корни приведенного уравнения для диапазона значений х и

y [-3; 3].

Шаг 1. Приведем систему к одному уравнению. Пара (x, y) является решением

системы тогда и только тогда, когда она является решением следующего

уравнения с двумя неизвестными:

(x2 + y2 – 3)2 + (2x + 3y – 1)2 = 0

Шаг 2. Для решения последнего уравнения необходимо найти начальные

приближения, для этого табулируем выражение, стоящее в левой части как

функцию по двум переменным x и y. Для табуляции функции выполните следующие

действия:

. В столбец А введите последовательность значений Х с шагом 0,5, а строку 3

– последовательность значений У также с шагом 0,5.

. Присвойте диапазонам значений Х и У имена Х и У, соответственно.

. Выделите диапазон ячеек, в котором будут вычисляться значения функции

(B4:N16).

. В выделенный диапазон введите формулу

=(Х^2+Y^2-3)^2+(2*Х+3*Y-1)^2.

. Нажав комбинацию клавиш [Ctrl]+[Shift]+[Enter] выполните операцию над

выделенным массивом. В выделенном диапазоне появятся вычисленные значения

функции.

Шаг 3. Найдем начальные приближения. Поскольку табулируемая функция задает

поверхность, то начальные приближения следует искать во впадинах, т.е. в

точках, где функция принимает наименьшие значения. На рисунке эти точки

затемнены. Начальными приближениями являются пары (-1;1) и (1,5; -0,5).

Введите значения найденных приближений в смежные ячейки рабочего листа (

см. рис.). Над столбцами сделайте надписи XX и YY, которые будут выполнять

в формулах роль меток. Обратите внимание, что мы уже использовали имена Х и

Y, поэтому имена новых меток должны отличаться.

Шаг 4. В ячейку строки, в которой записана первая пара Х и У введите

формулу, вычисляющую значение функции:

=(XX^2+YY^2-3)^2+(2*XX+3*YY-1)^2

и скопируйте ее в следующую строку.

Шаг 4. Установите курсор на ячейку, в которой записана формула и выполните

команду меню Сервис/Поиск решения. Выполните настройку параметров

инструмента Поиск решения: Предельное число итераций – 1000, относительная

погрешность 0,000001.

В окне Поиск решения в качестве целевой ячейки установите адрес ячейки,

содержащей формулу, взведите переключатель Минимальному значению, в поле

Изменяя ячейки укажите адрес диапазона, содержащего начальные приближения и

щелкните на ОК. В ячейках, где хранились начальные приближения будет

получена первая пара корней.

Повторите такие же операции для второй пары приближений.

Решением системы являются пары (-1,269; 1,1791) и (1,5764; -0,718).

Задания для самостоятельной работы

1. Найти корни уравнения:

|Вариант |Уравнение |Ответ |

|1 |Sin(x)e-2x = 0 для значений х [-2;2] |Х = 0 |

|2 |X3-2,56x2-1,3251x+4,395006=0 |X=-0,94644 |

|3 |X3-2,92x2+1,4355x+0,791136=0 для х |-0,32; 1,229997; |

| |[-3;3] |2,010001 |

|4 |x3-2,84x2-5,6064x-1476336 = 0 |4,700766 |

|5 |X3+1,41x2-5,4724x-7,380384 = 0 |3,542723 |

2. Найти корни линейного уравнения вида Ах=В и выполнить проверку:

Вариант 1 Вариант2

Вариант 3 Вариант 4

3. Найти производную функции:

a) Y = 2x2 при х = 3

b) Y= Sin(x) для х = 0

c) Y = Cos(x) для х = 0

d) Y= Sin(x) для х = Пи/2

e) Y = Cos(x) для х = Пи/2

f) Y= Tg(x) для х = 0

4. Вычислить определенный интеграл:

А) В)

С) D)

5. Найти экстремум функции:

a) Y = (2 – x)2

b) Y = x2 + y2 – 3

c) Y = (x-2)2 +(y+3)2-6

d) Y = sin(2x) для х [0; Пи/2]

Практические задания

Вариант 1

Разбить учебную группу на несколько подгрупп:

Первая группа студентов представляет задачу, излагая основные, решающие факторы, определяющие в главных чертах течение явления, и также вторичные, второстепенные факторы, влияющие на течение явления в качестве «погрешностей». Так прежде чем изложить данную задачу, студентам необходимо всецело осмыслить её и достаточно понятно представить другим участникам игры.

Вторая группа студентов выделяет ключевые моменты задачи и пытается решить её по классической схеме (проводя непосредственно опыты), в некоторых случаях с уменьшая число экпериментов, не используя математических методов и законов теории вероятности. Это позволяет студентам наглядно понять, в чём заключается суть задачи, выявить возможные погрешности эксперимента и определить алгоритм решения задачи посредством математических законов теории вероятностей.

Третья группа студентов пытается представить (с помощью преподавателя) возможные классические парадоксы теории вероятности схожих с предложенной задачей. В результате студентам будут представлены возможные ошибки при решении данной задачи, которые однажды допустили известные учёные, что позволит студентам однозначно определиться с решением задачи.

Четвёртая группа студентов представляет решение задачи с помощью основных математических законов, методов и формул.

Следующую задачу предлагает та группа, которая изложит верное решение задачи, используя математический аппарат, а все остальные группы меняются ролями поочередно. В итоге выигрывает та группа, которая сможет выполнить все роли в результате циркуляции всех рассматриваемых задач.

Тема исследуемых задач может быть объявлена заранее преподавателем (по согласованию со студентами), с целью подготовки студентов к исполнению любой роли. Приведём примеры некоторых из них:

1.С какой вероятностью монета, брошенная дважды, по крайней мере, один раз выпадет гербом?

2.Правильная игральная кость при бросании с равными шансами падает на любую из граней 1, 2, 3, 4, 5, 6. В случае бросания двух костей сумма выпавших чисел заключена между 2 и 12. Как 9, так и 10 из чисел 1, 2, … 6 можно получит двумя способами: 9=3+6=4+5 и 10=4+6=5+5. В задаче с тремя костями и 9, и 10 получаются шестью способами. Почему тогда 9 появляется чаще, когда бросают две кости, а 10, когда бросают три?

3.Шесть шаров случайным образом раскладывают в три ящика. Найти вероятность того, что во всех ящиках окажется разное число шаров, при условии, что все ящики не пустые.

4.Устройство, состоящее из пяти независимо работающих элементов, включается за время Т. Вероятность отказа каждого из них за это время равна 0,2. Найти вероятность того, что откажут:

а) три элемента;

б) не менее четырех элементов;

в) хотя бы один элемент.

5. Имеется 3 ящика, в первом из которых 6 стандартных и 3 бракованных детали, во втором- 5 стандартных и 4 бракованных и в третьем 7 стандартных и 4 бракованных. Найти вероятность того, что если из каждого ящика выбрать по детали, то среди них будет одна стандартная и две бракованных.

После нескольких занятий студентам можно предложить придумывать условия задач самим.

Вариант 2

МОДЕЛИРОВАНИЕ ЭКОНОМИКИ И МЕНЕДЖМЕНТА

Компьютерная деловая игра МЭКОМ (Моделирование ЭКОномики и Менеджмента) известна в России с 1991 года.

Ядром игры является американская программа Management and Economic Simulation Exercise (MESE), созданная по заказу американской образовательной корпорации Junior Achievement (JA) более 10 лет назад Гарвардским университетом. Создателем программы является Bill Glass. Американская образовательная корпорация JA существует не один десяток лет и создала целый ряд очень удачных технологий для обучения школьников экономике. Одной их таких технологий и является МЭМ. Математическая модель, заложенная в данную программу, настолько удачно соотносит существенное и несущественное в рыночных отношениях, что, видимо, это и является ее пропуском в образовательные программы многих стран мира.

Соревнования по МЭКОМ долгое время входили в программы олимпиад по экономике различного уровня, а также до сих пор турниры МЭКОМ проводятся в сети Интернет. Автором компьютерной версии программы МЭКОМ в России является Международный Центр Экономического и Бизнес Образования (МЦЭБО).

В Европе в 2009 году коллеги при финансовой поддержке EUREL проводили международный турнир International Management Cup 2009 среди студентов электротехнических специальностей вузов Польши, Швеции, Швейцарии, Италии, Австрии и Германии на основе похожей симуляционной деловой игры, применяемой в тренингах менеджеров в компании Siemens, финальный этап игры состоялся в сентябре 2009 года в Венеции.

Как принимать решения в игре МЭКОМ

Предположим что Вы являетесь менеджером фирмы. Ваша фирма производит мэкометр - товар, который производят только несколько фирм. Свой товар Вы продаёте на рынке, где у вас имеются конкуренты - другие фирмы. В начале игры ни одна из фирм (в игре может принять участие от 2 до 8 фирм) не имеет каких-либо преимуществ. Задача вашей фирмы - получить по окончании игры наибольший РИФ (Рейтинговый Индекс Фирмы).

РИФ зависит от следующих показателей: • накопленная прибыль; • потенциал спроса; • потенциал предложения; • эффективность загрузки фабрики; • доля рынка; • рост доли рынка. Главная составляющая РИФа - Накопленная прибыль.

Игра состоит из нескольких периодов. Количество периодов определяется сценарием игры, и заранее участникам неизвестно. Обычно перед началом игры объявляется, что количество периодов - от 6 до 12 (возможны и другие интервалы). Очень часто количество периодов (реально) бывает от 7 до 10. Вам необходимо осознать, что период в переводе на реальную жизнь - это 3 месяца. В ходе игры каждый период Вы должны будете принимать пять решений, определяющих деятельность Вашей фирмы.

Вам предстоит: • установить Цену на Ваши мэкометры; • определиться в Производстве Вашей фабрики; • сделать вложения в Маркетинг (Маркетинг - это обширная деятельность в сфере рынка товаров и услуг, осуществляемая в целях стимулирования сбыта товаров. Большой составной частью маркетинга является реклама); • произвести амортизационные отчисления, а также сделать дополнительные капитальные вложения. Сумма этих двух позиций составляет Инвестиции. • определиться с затратами на НИОКР (научно-исследовательские опытно-конструкторские разработки).

В каждом отчёте периода даётся сообщение, в котором говорится о состоянии экономики и мэком-индустрии. Чтобы правильно принять пять решений, о которых только что говорилось. Вам нужно будет правильно "прочитать" и понять это сообщение. Из сообщения Вы должны вывести для себя следующие необходимые данные: • каково изменение спроса на мэкометры по сравнению с предыдущим периодом; • насколько сильное воздействие на потребителей окажет маркетинговая деятельность (размах которой определяется вложениями в маркетинг); • как потребители относятся к новинкам в мэком-индустрии, и как "играет" качество товара (действие НИОКР); • а также постараться выяснить последующие изменения в экономике и мэком-индустрии (от этого будут зависеть Ваши капиталовложения).

Принятие решения

Итак, Вы получили отчёт. У Вас для принятия решения 5 минут (время может быть изменено ведущим игры). Что Вам надо будет сделать за это время? Несколько секунд Вы потратите на то, чтобы посмотреть на свою прибыль, сравнить её с прибылью конкурентов, посмотреть заказы по индустрии, свои заказы, склад. На отчёте Вы должны пометить свои ошибки, чтобы в следующих играх не совершать подобных. После этого Вы должны основательно взяться за работу. С партнёром по команде Вы распределите свои обязанности (лучше это сделать до начала игры), иначе, считая вместе, не успеете принять решение. Распределение обязанностей - дело самостоятельное. Опытные игроки, получив отчёт, сразу берутся за свою работу. Когда компаньоны подсчитают всё, что необходимо, они обмениваются своими итогами, и дальше, на основе полученных данных, совместно принимают решение.

Направляющие вопросы

Как влияет экономическая ситуация в мире на отдельную фирму в России? Как управлять собственной фирмой в рыночных условиях?

Цели и задачи проекта

• Научить учащихся через игру понимать и анализировать происходящие в жизни экономические процессы; • Развитие умения работать с информацией; • Научить принимать обоснованные, рациональные решения в различных ситуациях; • Сформировать основы экономического образа мышления; • Через игру показать основные принципы принятия экономических решений фирмами; • Научить создавать презентации со сценарием к игре; • Сформировать и развить навыки самоанализа.

Используемые информационные и педагогические технологии

• групповой метод работы, • исследовательский метод, • активная форма работы (деловая игра), • модульное обучение, • самостоятельная работа

Вариант 3

На предприятии ОАО «Электросигнал» имеется 4 транзитных склада Аi, на которых хранятся сборочные узлы и 5 цеховBj, занимающихся сборкой готовой продукции. Ниже, в таблице 3., приведены данные по количеству сборочных узлов на каждом складе, запросы цехов и стоимость перевозки одного агрегата из АiвBj. Необходимо составить такой план перевозок, при котором запросы цехов будут удовлетворены при минимальной суммарной стоимости перевозок.

Таблица 3. – Исходные данные по количеству сборочных узлов и стоимость перевозки

|

Ц

Склад |

B1 (b1=40) |

B2 (b2=50) |

B3 (b3=15) |

B4 (b4=75) |

B5 (b5=40) |

|

А1 (а1=50) |

1,0 |

2,0 |

3,0 |

2,5 |

3,5 |

|

А2(а2=20) |

0,4 |

3,0 |

1,0 |

2,0 |

3,0 |

|

А3(а3=75) |

0,7 |

1,0 |

1,0 |

0,8 |

1,5 |

|

А4(а4=80) |

1,2 |

2,0 |

2,0 |

1,5 |

2,5 |

еха

еха

В данном случае Σai=225 >Σbj=220 => имеем дело с открытой моделью транспортной задачи. Сведем ее к закрытой введением фиктивного цехаB6с потребностьюb5=225-220=5 и стоимостью перевозок сi6=0.Имеем таблицу 3. :

Таблица 3. -

|

Ц

Склад |

B1 (b1=40) |

B2 (b2=50) |

B3 (b3=15) |

B4 (b4=75) |

B5 (b5=40) |

B6 (b6=5) |

|

А1 (а1=50) |

1,0 |

2,0 |

3,0 |

2,5 |

3,5 |

0 |

|

А2(а2=20) |

0,4 |

3,0 |

1,0 |

2,0 |

3,0 |

0 |

|

А3(а3=75) |

0,7 |

1,0 |

1,0 |

0,8 |

1,5 |

0 |

|

А4(а4=80) |

1,2 |

2,0 |

2,0 |

1,5 |

2,5 |

0 |

еха

еха

Математическая модель: обозначим xij– количество товара, перевозимого из АiвBj. Тогда

x 11

x12 x13

x14 x15x16

11

x12 x13

x14 x15x16

x21 x22 x23 x24 x25x26

X=x31 x32 x33 x34 x35x36- матрица перевозок.

x41 x42 x43 x44 x45 x46

min(x11+2x12+3x13+2,5x14+3,5x15+0,4x21+3x22+x23+2x24+3x25+0,7x31+x32+x33+0,8x34+1,5x35++1,2x41+2x42+2x43+1,5x44+2,5x45) (3. )

x11+x12+x13+x14+x15+x16=50

x 21+x22+x23+x24+x25+x26=20

21+x22+x23+x24+x25+x26=20

x31+x32+x33+x34+x35+x36=75

x41+x42+x43+x44+x45+x46=80

(3.

)

x12+x22+x32+x42=50

x13+x23+x33+x43=15

x14+x24+x34+x44=75

x15+x25+x35+x45=40

x16+x26+x36+x46=5

xij≥0 (i=1,2,3,4 ;j=1,2,3,4,5,6 ) (3. )

Двойственная ЗЛП:

max(50u1+20u2+75u3+80u4+40v1+50v2+15v3+75v4+40v5+5v6) (3. )

u2+v1≤0,4 u2+v2≤3 u2+v3≤1 u2+v4≤2 u2+v5≤3 u2+v6≤0 u3+v1≤0,7 u3+v2≤1 u3+v3≤1 u3+v4≤0,8 u3+v5≤1,5 u3+v6≤0 u4+v1≤1,2 u4+v2≤2 u4+v3≤2 u4+v4≤1,5 u4+v5≤2,5 u4+v6≤0

u 1+v1≤1

1+v1≤1

u1+v2≤2

u1+v3≤3 (3. )

u1+v4≤2,5

u1+v5≤3,5

u1+v6≤0

ui,vj– произвольные (i=1,2,3,4 ;j=1,2,3,4,5,6 )

Будем искать первоначальный план по методу наименьшей стоимости:

1) x21=20 и 2-ую строку исключаем;

2) x31=20 и 1-ый столбец исключаем;

3) x34=55 и 3-ю строку исключаем;

4) x44=20 и 4-ый столбец исключаем;

5) x12=50 и 1-ю строку и 2-ой столбец исключаем иx32=0;

6) x43=150 и 3-ий столбец исключаем;

7) x45=40 и 5-ый столбец исключаем иx46=5.

Составим таблицу 3. . Здесь и далее в нижнем правом углу записываем значение перевозки.

Таблица 3. – Проведение итераций

|

Склад |

B1 (b1=40) |

B2 (b2=50) |

B3 (b3=15) |

B4 (b4=75) |

B5 (b5=40) |

B6 (b6=5) |

|

А1 (а1=50) |

1,0

|

50 |

3,0 |

2,5 |

3,5 |

0 |

|

А2(а2=20) |

20 |

3,0 |

1,0 |

2,0 |

3,0 |

0 |

|

А3(а3=75) |

20 |

0 |

1,0 |

55 |

1,5 |

0 |

|

А

15 5 |

1,2

|

2,0 |

2,0 |

20 |

40 |

0 |

Цеха

Цеха

0,4

0,4 0,7

0,7

Стоимость 1-ого плана:

D1=2•50+0,4•20+0,7•20+0,8•55+2•15+1,5•20+2,5•40=326.

Будем улучшать этот план методом потенциалов: ui- потенциал Аi,vj- потенциалBj. Тогдаu1+v2=2,u2+v1=0,4,u3+v1=0,7,u3+v2=1,u3+v4=0,8,u4+v3=2,u4+v4=1,5,u4+v5=2,5 ,u4+v6=0.Положимu1=0,тогдаv2=2,u3=-1,v1=1,7,v4=1,8,u2=-1,3,u4=-0,3,v3=2,3,v5=2,8,v6=0,3.Составим таблицу 3. :

Таблица 3. - Проведение итераций

|

Склад |

B1 (b1=40) v1=1,7 |

B2 (b2=50) v2=2 |

B3 (b3=15) v3=2,3 |

B4 (b4=75) v4=1,8 |

B5 (b5=40) v5=2,8 |

B6 (b6=5) v6=0,3 |

|

0,7 U1=0 |

0

|

50 -

0,7 |

-

0,7 |

-

0,7 |

0,3 |

0 |

|

0 U2=-1,3 |

20 -

2,3

|

0 |

-

1,5 |

-

1,5 |

-

1 |

0 |

|

0 U3=-1 |

0

20 |

0 0,3 |

0 |

55 0,3 |

-

0,7 |

0 |

|

0,2 U4=-0,3 |

-

0,3

|

0 |

15 0 |

20 0 |

40 0 |

5 |

Цеха

Цеха А1

(а1=50)

А1

(а1=50)

1,0

1,0

2,0

2,0 0,7

0,7

1,0

1,0

В верхнем левом углу здесь и далее записываем значение ui+vj-cij. Имеем: u1+v1--c11 =0,7>0, u1+v6-c16 =0,3>0, u3+v3-c33 =0,3>0, u3+v5-c35 =0,3>0,

u4+v1-c41 =0,2>0. => По критерию оптимальности, первый план не оптимален. Далееmax(0,7;0,3;0,3;0,3;0,2)=0,7. => Поместим перевозку в клетку А1В1, сместив 20=min(20,50) по циклу, указанному в таблице штрихом. Получим новую таблицу. Найдем потенциалы:u1+v1=1,u1+v2=2,u2+v1=0,4,u3+v2=1,u3+v4=0,8,u4+v3=2,u4+v4=1,5,u4+v5=2,5 ,u4+v6=0. Положимu1=0,тогдаv1=1,u2=-0,6,v2=2,v4=1,8,u3=-1,u4=-0,3,v3=2,3,v5=2,8,v6=0,3. Составим таблицу 3. :

Таблица 3. - Проведение итераций

|

Склад |

B1 (b1=40) v1=1 |

B2 (b2=50) v2=2 |

B3 (b3=15) v3=2,3 |

B4 (b4=75) v4=1,8 |

B5 (b5=40) v5=2,8 |

B6 (b6=5) v6=0,3 |

|

0 U1=0 |

0

20 |

30 -

0,7 |

-

0,7 |

-

0,7 |

0,3 |

0 |

|

0 U2=-0,6 |

20 -

1,6

|

0,7 |

-

0,8 |

-

0,8 |

-

0,3 |

0 |

|

-0,7 U3=-1 |

0

|

20 0,3 |

0 |

55 0,3 |

-

0,7 |

0 |

|

-0,5 U4=-0,3 |

-

0,3

|

0 |

15 0 |

20 0 |

40 0 |

5 |

Цеха

Цеха

1,0

1,0

2,0

2,0 0,4

0,4

1,0

1,0

1,0

1,0

0,8

0,8

2,0

2,0 1,5

1,5

Стоимость 2-ого плана:

D2=1•20+2•30+0,4•20+1•20+0,8•55+2•15+1,5•20+2,5•40=312.

Имеем:u1+v6-c16 =0,3>0, u2+v3-c23 =0,7>0, u3+v3-c33 =0,3>0, u3+v5-c35 =0,3>0. => По критерию оптимальности, второй план не оптимален. Далееmax(0,3;0,7;0,3;0,3)=0,7 => Поместим перевозку в клетку А2В3, сместив 15=min(20,30,55,15) по циклу, указанному в таблице штрихом. Получим новую таблицу. Найдем потенциалы:u1+v1=1,u1+v2=2,u2+v1=0,4,u3+v2=1,u3+v4=0,8,u2+v3=1,u4+v4=1,5,u4+v5=2,5 ,u4+v6=0. Положимu1=0,тогдаv1=1,u2=-0,6,v2=2,v4=1,8, u3=-1, u4=-0,3,v3=1,6,v5=2,8,v6=0,3. Составим таблицу 3.:

Таблица 3. - Проведение итераций

|

Склад |

B1 (b1=40) v1=1 |

B2 (b2=50) v2=2 |

B3 (b3=15) v3=1,6 |

B4 (b4=75) v4=1,8 |

B5 (b5=40) v5=2,8 |

B6 (b6=5) v6=0,3 |

|

0 U1=0 |

0

35 |

15 -1,4 |

-

0,7 |

-

0,7 |

0,3 |

0 |

|

0 U2=-0,6 |

5 -

1,6

|

0 |

15 -

0,8 |

-

0,8 |

-

0,3 |

0 |

|

-0,7 U3=-1 |

0

|

35 -0,4 |

0 |

40 0,3 |

-

0,7 |

0 |

|

-0,5 U4=-0,3 |

-

0,3

|

-0,7 |

0 |

35 0 |

40 0 |

5 |

Цеха

Цеха

0,8

0,8

1,5

1,5

1,5

1,5 2,5

2,5

Стоимость 3-его плана:

D3=1•35+2•15+0,4•5+1•15+0,8•40+1•35+1,5•35+2,5•40=301,5.

Имеем:u1+v6-c16 =0,3>0,u3+v5-c35 =0,3>0. => По критерию оптимальности, третий план не оптимален. Далееmax(0,3;0,3)=0,3. => Поместим перевозку в клетку А3В5, сместив 40=min(40,40) по циклу, указанному в таблице штрихом. Получим новую таблицу. Чтобы 4-ый план был невырожденным, оставим в клетке А4В5нулевую перевозку. Найдем потенциалы:u1+v1=1,u1+v2=2,u2+v1=0,4,u3+v2=1,u4+v5=2,5,u2+v3=1,u4+v4=1,5,u3+v5=1,5 ,u4+v6=0. Положимu1=0,тогдаv1=1,u2=-0,6,v2=2,v4=1,5, u3=-1,u4=0,v3=1,6,v5=2,5,v6=0. Составим таблицу 3. :

Таблица 3. - Проведение итераций

|

Склад |

B1 (b1=40) v1=1 |

B2 (b2=50) v2=2 |

B3 (b3=15) v3=1,6 |

B4 (b4=75) v4=1,5 |

B5 (b5=40) v5=2,5 |

B6 (b6=5) v6=0 |

|

0 U1=0 |

0

35 |

15 -

1,4 |

-

1 |

-

1 |

0 |

0 |

|

0 U2=-0,6 |

5 -

1,6

|

0 |

15 -

1,1 |

-

1,1 |

-

0,6 |

0 |

|

-0,7 U3=-1 |

0

|

35 -0,4 |

-0,3 |

0 |

40 -

1 |

0 |

|

-0,2 U4=0 |

0

|

-0,4 |

0 |

75 0 |

0 0 |

5 |

Цеха

Цеха

Стоимость 4-ого плана:

D4=1•35+2•15+0,4•5+1•15+1•35+1,5•40+1,5•75=289,5.

Для всех клеток последней таблицы выполнены условия оптимальности:

1) ui+vj-сij=0 для клеток, занятых перевозками;

2) ui+vj-сij ≤0 для свободных клеток.

Несодержательные ответы:

Прямой ЗЛП:

35

15 0 0 0 0

35

15 0 0 0 0

5 0 15 0 0 0

X= 0 35 0 0 40 0

0 0 0 75 0 5

min=289,5.

Двойственной ЗЛП:

U1=0 ; U2=-0,6 ; U3=-1 ; U4=0 ; V1=1 ; V2=2 ; V3=1,6 ; V4=1,5 ; V5=2,5 ; V6=0.

max=289,5.

Так как min=max, то по критерию оптимальности найдены оптимальные решения прямой и двойственной ЗЛП. Содержательный ответ: Оптимально перевозить так:

Из А1 в B1 – 35 сборочных агрегатов;

Из А1 в B2 – 15 сборочных агрегатов;

Из А2 в B1 – 5 сборочных агрегатов;

Из А2 в B3 – 15 сборочных агрегатов;

Из А3 в B2 – 35 сборочных агрегатов;

Из А3 в B5 – 40 сборочных агрегатов;

Из А4 в B4 – 75 сборочных агрегатов.

При этом стоимость минимальна и составит Dmin=289,5. 5 сборочных агрегатов необходимо оставить на складе А4для их последующей перевозки в другие Цеха.

Глоссарий

Игра называется бесконечной, если у каждого игрока имеется бесконечное число стратегий.

Вершины, прилегающие к одному и тому же ребру, называютсясмежными.

Вырожденный опорный план- опорный план, число ненулевых компонент которого меньше числа ограничений.

Геометрическое программирование. Под задачами геометрического программирования понимают задачи наиболее плотного расположения некоторых объектов в заданной двумерной или трехмерной области. Такие задачи встречаются в задачах раскроя материала для производства каких-то изделий и т.п. Это - еще недостаточно разработанная область математического программирования и имеющиеся здесь алгоритмы в основном ориентированы на сокращение перебора вариантов с поиском локальных минимумов.

Геометрическое решение игры- нахождение решения игры посредством представления данных задачи в виде геометрических фигур на координатной плоскости.

Графэто множество точек или вершин и множество линий или ребер, соединяющих между собой все или часть этих точек.

Деревоэто связный граф без циклов.

Динамическое программирование. Для отыскания оптимального решения планируемая операция разбивается на ряд шагов (этапов) и планирование осуществляется последовательно от этапа к этапу. Однако выбор метода решения на каждом этапе производится с учетом интересов операции в целом.

Задачами теории массового обслуживанияявляется анализ и исследование явлений, возникающих в системах обслуживания. Одна из основных задач теории заключается в определении таких характеристик системы, которые обеспечивают заданное качество функционирования, например, минимум времени ожидания, минимум средней длины очереди.