10. Культура места работы

Культура компании формируется постепенно, и работники могут даже не отдавать себе отчета в ее существовании. Однако организационная культура важна, поскольку она помогает установить, как работники относятся к своей работе. В понятие организационной культуры включаются общие представления персонала о том, как следует выполнять работу, и о том, каковы основные цели организации, цели отдельных подразделений и индивидуальных работников. Культура состоит из традиционно сложившихся методов выполнения разных видов работ и разделяемых ее членами представлений о том, что влияет на осуществление организацией ее деятельности. Культура помогает определить, как работники относятся к своей работе и к тому, что, по их мнению, правильно, а что — нет. Культура организации влияет на формирование восприятия работником своих коллег, ситуации в организации, стиля руководства. Определяющими параметрами организационной культуры компании являются основные ценности и главные цели ее высшего руководства, методы отбора наемных работников, система официального введения в должность, применяемые методы обучения и подготовки, процедуры воспитания привязанности работника к организации (например, выдача униформы компании, предоставление займов на оплату жилья, схемы пенсионного обеспечения, обеспечение дополнительных льгот и т.д.).

Специалист Чарльз Хэнди (Charles Handy) выделяет четыре типа организационной культуры: власть, роль, задача, личность. При этом один тип может доминировать во всей организации или в разных частях компании могут существовать разные типы культуры. Властная культура проистекает из единого централизованного источника, как, например, в малом бизнесе, который начал расширяться. В ее рамках имеется всего несколько правил и процедур, она характеризуется небольшим числом комитетов. Все важные решения принимаются горсткой людей, при этом используются прецеденты.

Ролевая культура по контрасту с властной высоко бюрократизирована. Она действует через официальные роли и установленные процедуры; при решении вопросов и разрешении споров существует четкое распределение ролей. Организация, в которой преобладает ролевая культура, характеризуется безопасностью и предсказуемостью, но вследствие жесткой регламентации она не способна к быстрому приспособлению к переменам (что, кстати, легко может организация с властной культурой). Следующий тип культуры — культура задачи. Эта культура в основе своей ориентирована на выполнение задания, проекта, работы. В ее рамках отсутствует единый доминирующий лидер, все участники сосредоточены и сконцентрированы на выполнении коллективной задачи. Подобный тип культуры способствует проявлению гибких подходов; он идеально подходит для создания постоянно изменяющейся среды. При культуре задачи высока степень удовлетворенности персонала своей работой, отмечается также значительная сплоченность членов организации. Однако в силу комплексности взаимоотношений внутри такой организации затруднено осуществление контроля. Культура личности характерна лишь для организаций, существующих для удовлетворения потребностей только своих членов. Примерами подобных организаций могут быть товарищества, консалтинговые фирмы, профессиональные организации.

По мнению Хэнди, ни одна из этих культур не может быть признана лучшей по сравнению с другими. Он утверждает, что культура формируется на основе исторических обстоятельств, существующей окружающей среды, уровня развития технологии и человеческих потребностей тех, кто входит в организацию. Проблема, однако, заключается в том, что несмотря на возможность изменения с течением времени потребностей организации, ее культура может сохраниться неизменной. Для изменения культуры организации могли бы потребоваться массовое привлечение новых работников, внедрение систем стимулирования труда, специально разработанных для изменения отношения работников к своей работе, или карьерное продвижение работников, демонстрирующих гибкость и разделяющих соответствующие конъюнктуре культурные ценности.

Управление организационной культурой.

Термин «управление организационной культурой» используется для описания сознательных направленных попыток руководства распространить среди своих подчиненных определенные взгляды, надежды, верования, ожидания, систему ценностей, которые соответствуют целям и стратегии организации. К первичным целям управления организационной культурой относятся создание такой рабочей обстановки, которая в наибольшей степени пригодна для проведения политики компании, обеспечения информированности работников о том, чего ожидает от них руководство, а также для воспитания преданности работников своей компании. Отсюда следует, что управление организационной культурой может потребовать систематического управления переменами, усиления тех элементов существующей организационной культуры, которые поддерживают цели управления культурой, и устранения элементов, которые, наоборот, препятствуют реализации этих целей. На практике управление организационной культурой заключается в следующем:

• высшее руководство показывает благотворный пример всем работникам;

• создается система вознаграждения, которая стимулирует формирование соответствующих взглядов и норм поведения работников;

• политика рекрутинга, отбора и продвижения персонала соответствует желательной организационной культуре.

Федеральное агентство по образованию Российской Федерации

Волгоградский государственный технический университет

Камышинский технологический институт (филиал) ВолгТУ

Факультет «Экономика и менеджмент»

Кафедра «Менеджмент и бизнес»

Семестровая работа

по дисциплине «Организационное поведение»

на тему: «Контролирующее поведение руководителя»

Выполнила:

Студентка КМЕН-071

Мартынова Е.В.

Проверила:

Банько Н.А.

Камышин 2009 г.

Содержание

Введение

1. Теоретическая часть

1.1 Контроль организации исполнения

1.2 Оценка конечных результатов

2. Практическая часть

2.1 Контроль в корпорации «Дженерал Электрик Кредит»

2.2 Механизм контроля в фирме «Бритиш Телеком»

2.3 Снижение банковских затрат с помощью информационно-управляющей системы

2.4 Замыкая контакты

2.5 Рекомендации науки о поведении по проведению эффективного контроля

Заключение

Список используемой литературы

Введение

Поведение работников в организации во многом зависит и от того, как поставлен контроль исполнения управленческих решений. Могут быть самые различные его варианты. Одни из них стимулируют раскрытие творческих возможностей работников, другие загоняют в узкое русло повседневных требований. Искусство контролирующего поведения руководителя и состоит в том, чтобы найти в своем подразделении его оптимальные варианты. Особенно важны оценки руководителя после выполнения заданий работниками. Они фиксируют успешность поведения работников, формируя «обратное видение» управленческой ситуации в точке их перехода к следующим заданиям. Этот этап управленческого цикла очень насыщен психологически: работники могут болезненно воспринимать оценки руководства.

Целью данного реферата является изучение контролирующего поведения руководителя и факторов влияющих на него. Актуальность данной темы заключается в том, что для сотрудников любой организации необходим контроль руководства для наиболее эффективной деятельности.

1. Теоретическая часть

1.1 Контроль организации исполнения

Организационное обеспечение управленческих решений требует определенной системы контроля за их исполнением. Каждый руководитель стремится создать такую систему, которая давала бы ему возможность отслеживать качество управленческих решений, особенно механизм их реализации и самореализации в деловом поведении работников.

Качество управленческих решений зависит от того, насколько, они устойчивы к «сбойным» ситуациям, в какой мере они оказались деформированы ошибками исполнителей, как стали проявляться те дефекты, которые были спонтанно заложены в управленческое решение при его принятии, когда трудно было предвидеть все последствия.

Контроль организации исполнения управленческих решений - это система наблюдения, проверки, оценки и коррекции положения дел на основе разработанных критериев (показателей). Руководителю важно знать динамику ситуационных изменений, чтобы вовремя включиться в управление рабочим процессом «сверху» при повторяющихся сбоях или предупредить подчиненных о надвигающейся угрозе срыва. В то же время управленческий контроль предполагает совместное устранение «сверху» и «снизу» случайных негативных ситуаций, которые постоянно возникают в работе.

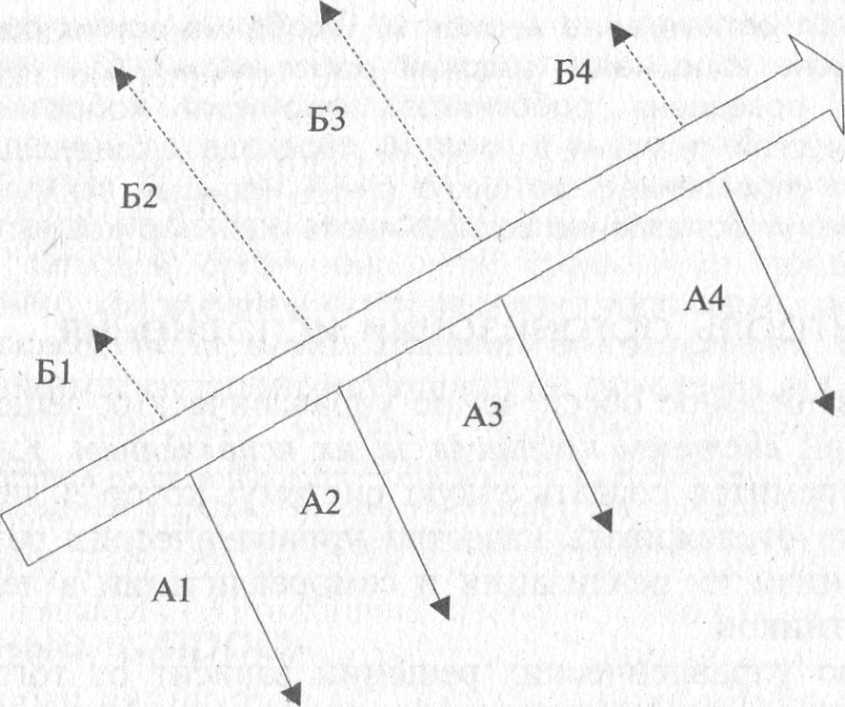

Вся информация, поступающая руководителю «извне» и «изнутри», анализируется им с точки зрения сигналов благополучия и неблагополучия. Каждую угрозу он оценивает двояко: могут ли справиться с ней его работники или лучше, если в ситуацию вмешается он сам? Если у него есть достаточный простор для маневра, то он может рисковать, доверяя сотрудникам. Если же это условие отсутствует, то за дело приходится браться самому руководителю. Поэтому управленческий контроль сильно зависит от того, каковы ресурсы руководителя. Он может подстраховать своих подчиненных в случае их ошибок, но только тогда, когда владеет возможностью перераспределять ресурсы в зависимости от ситуации. Система контроля, которая встраивается в метод делегирования полномочий, представлена на рис. 1.

Рис. 1. Схема общей организации контроля исполнения управленческих решений:

Б1 - Б4 - случайно возникающие «сбойные» ситуации

Al - А4 - повторяющиеся «сбойные» ситуации

Контролируя организацию исполнения работ, руководитель отслеживает прежде всего повторяемость «сбойных» ситуаций, интенсивность их проявления, их способность увести в сторону рабочий процесс, нарастающую угрозу. Он выжидает, когда ему лучше всего вмешаться, чтобы рабочий процесс совсем не вышел из-под контроля. В то же время он дает шанс специалисту или менеджеру самому справиться с ситуацией, помогая советами. Анализ повторяющихся «сбойных» ситуаций показывает, какие ошибки допускает работник. Разбор ошибок и становится главным в оценке этого направления работ. Важно только, чтобы потери времени, ресурсов и прибыли в дальнейшем были компенсированы: тот, кто допускает ошибки, но анализирует их, становится осторожнее и изворотливее. Такой контроль - при мудром руководителе - учит работников исправлять свои ошибки так, чтобы компенсировать неудачи будущими успехами. В этом и заключается смысл контроля, помогающего развиваться методу делегирования полномочий.

Контроль случайных ситуаций, «сбивающих» рабочий процесс с ритма, оказывается сложнее, так как они возникают всегда неожиданно. Они могут быть результатом и непредсказуемости прошлых управленческих решений, и сознательного вхождения в рискованную зону, где нужно действовать наугад. Здесь работник или менеджер также набираются опыта, который может оказаться и негативным, так как учит не предвидению, а решению задач постфактум любыми средствами.

Контроль за организацией исполнения может быть: постоянным (ежедневным), т.е. прямое и непосредственное наблюдение за работой; регулярным (еженедельным), т.е. систематизирующим работу сотрудников; промежуточным (ежемесячным), т.е. проверка работы с помощью стандартов и показателей, и периодическим (ежеквартальным), т.е. проверка отчетных документов и приведение их в порядок.

Однако концептуальное понимание управленческого контроля предполагает раскрытие его содержания по объему, глубине и сценарным способам регуляции поведения, причем показатели контроля (критерии оценок исполнения работ) оказываются различными.

По объему контроль может быть детальным и факторным. Детальный контроль возникает там, где сотрудники работают «на глазах» руководителя (например, работают в одной комнате). Если для руководителя характерна «квадратная» психогеометрическая ориентация, то он может непроизвольно вникать во все мелочи работы. А если работники еще и не имеют достаточной квалификации, то детализация оказывается для руководителя не только субъективно значимой, но и объективно необходимой.

Детальный контроль может превратиться в мелочную опеку, которая раздражает сотрудников, особенно если руководитель всем своим видом постоянно показывает, что он «в курсе». Это чаще всего бывает в небольших по численности подразделениях, где все работники располагаются в одной комнате, оказываются «под колпаком» у руководителя. Поэтому любые отклонения поведения от принятых норм и распорядка дня непроизвольно фиксируются им. Для него, особенно если он «квадратной» психогеометрической ориентации, любые перекуры, чашечки кофе являются бесполезной тратой времени. По существу он контролирует все рабочее время сотрудников. Если он придает этому самодовлеющее значение, то работники переживают гнетущее чувство постоянной «слежки» за своим поведением со стороны руководителя. Это порождает у них отрицательную реакцию на него: подавленность, недовольство, упрямство, агрессивность. Такая реакция сохраняется даже тогда, когда он бывает прав. Замечания руководителя воспринимаются как необоснованные придирки, как проявление его злой воли. Чувствуя к себе такое отношение, руководитель может усилить свою «контрольную миссию», что вызовет в этой ситуации еще большую напряженность. Такой контроль очень сильно подчеркивает разницу в статусе руководителя и работников: те, кого контролируют таким образом, действительно становятся подчиненными. Но работники хотят признания и высокой оценки своей работы.

Детальный контроль приводит и к тому, что многие из работников постепенно утрачивают свою самостоятельность, сомневаясь в своих способностях. Они становятся неуверенными в себе, а поэтому начинают обращаться к руководителю по самым различным мелким вопросам, боясь брать на себя ответственность. Через некоторое время ему самому придется делать то, что ранее делали они. Такой контроль требует огромного напряжения сил от руководителя, который сам уже не успевает уследить за всем ходом работ. Свое растущее недовольство работой он проецирует на работников, считая их неспособными выполнить даже минимум того, что они обязаны делать. Высказывая им это открыто, эмоционально разряжаясь, он тем самым провоцирует конфликтные ситуации с исполнителями, которые уже не хотят с ним работать и стремятся найти другое место работы. А руководитель переносит свои методы на тех, кто приходит работать вместо уволившихся.

В организации контроля руководителю важно исходить из закономерности: чем более развито взаимодействие работников, тем более общим становится контроль. Для того чтобы иметь представление о том, что делается, не нужно контролировать изо дня в день всех и вся. Вполне достаточно держать под контролем основные факторы, от которых зависят результаты в узловых видах деятельности. Искусство руководства как раз и заключается в том, чтобы умело разработать факторный контроль. Для этого необходимо, во-первых, определить перечень возможных слабых звеньев во взаимодействии работников между собой и, во-вторых, продумать систему наблюдения за ходом работ каждого.

Организация факторного контроля должна включать деятельность руководителя по преодолению негативных факторов и усилению позитивных. Опытный руководитель контролирует не столько факторы по отдельности, сколько соотношение позитивного и негативного их проявления. Кроме того, одни и те же факторы могут нести как отрицательные, так и положительные заряды. Некомпетентность руководителя, например, может блокировать инициативу работников, а может, наоборот, симулировать: исправляя ошибки руководителя собственной компетентностью, изобретательностью и находчивостью, не желая оказаться в ситуации «без вины виноватый», работник защищает себя своими, инициативами в организации дела. Руководитель также решает для себя, какие соотношения факторов контролировать: индивидуальные, совместные или и те и другие вместе. Он также выбирает сферы контроля, которые совершенствуют качество исполнения управленческих решений: рабочее время и инициативность работников.

Однако главным предназначением управленческого контроля является прежде всего реализация принятых ранее решений, ведущих к достижению ожидаемого результата. «Перебор» инициативных предложений может затруднить эту задачу, так как может увести реализацию решений в сторону. Поэтому важно прорабатывать концепцию контроля и дальше, имея в виду выявление глубинных факторов успехов и неудач.

Но в практике управления контроль управленческих решений может быть направлен не только на предупреждение возможных ошибок (анализ причин их возникновения), но и на поиск виновных (наказание допустивших ошибку). Если преобладает первая ориентация, то контроль развивается как упреждающий и действительно становится управленческим, а если вторая, то контроль отягощается разборками и вымирает как таковой, потому что работники выполняют задания из-за страха наказания. Контроль постфактум дает возможность манипулировать поведением работников, над которыми постоянно висит дамоклов меч «подставки» или увольнения. При упреждающем контроле установка руководителя на работников такова: «Они могут выполнить работу не очень хорошо, но я хочу, чтобы они выполнили ее отлично». При контроле постфактум она совершенно иная: «Если они завалят работу, пусть сами и отвечают. Я предупреждал». В первом случае руководитель помогает работникам расти, относясь к ним лучше, чем они того заслуживают, и они стремятся оправдать это отношение, во втором он лишь предупреждает их, относясь к ним хуже, чем они того заслуживают, и они готовятся к худшему. Одни руководители радуются успехам своих сотрудников, другие - их ошибкам. Одним важно доказать значимость работника в деле, а другим важно продемонстрировать свою правоту, утопив работника в делах.

Концепция контроля может разрабатываться и по способам регуляции делового поведения. Такая регуляция может быть формализованной, внешней, но может быть и персонализированной, внутренней, где личностное «Я» соотносится с групповым мнением, которое и корректирует его поведение. Примером формализованной регуляции делового поведения является автоматизированная система контроля, которая продолжает рационалистические традиции в управлении. Если она отслеживает «сбои» в организации управления рабочим процессом, то выполняет важнейшую сигнальную функцию, приучая руководителей осваивать метод работы по отклонениям, если же начинает отслеживать деловое поведение самих работников, то превращается во всесильного монстра, готового поглотить всех, кто не вписывается в ее алгоритм.

В настоящее время некоторые крупные американские фирмы вводят компьютерные системы контроля, подсчитывающие, сколько времени тратит служащий на услуги клиенту, на обед, телефонные разговоры, отправление документации и т.д. Такой компьютерный контроль заставляет служащих фирмы работать производительнее: тот, кто принимает эту систему, получает и большую зарплату. Но этот контроль порождает и стрессовую напряженность, поскольку за служащими постоянно следит «компьютерное око». Возникает ощущение беспокойства, тревожности, страх не справиться с новыми нагрузками, боязнь ошибиться, опасение увольнения.

Вводимые в компьютер программы контроля постоянно совершенствуются, а поэтому становится все труднее «обмануть» его неполными данными. Он хранит в памяти все просчеты, все промахи, все ошибки работников, которые могут даже не знать, какая информация о них закладывается в компьютер и какие дополнительные критерии оценки разрабатываются на ее основе. Тем самым руководитель фирмы и ближайшее окружение держат работников «на крючке», а сама компьютерная система оказывается полузакрытой. Эта система дает результат, но она психологически дестабилизирует работников, заставляя их исполнять управленческие решения под давлением невидимых технических средств.

По-настоящему эффективными могут быть только саморегулирующиеся персонализованные структурные образования, которые контролируют свою собственную деятельность, продуктами совместного труда. Это доказывает опыт наиболее конкурентоспособных американских фирм. Для того чтобы организовать такую самонастраивающуюся систему контроля, нужно сделать понятными и доступными для всех основные финансовые показатели. Именно они и оказываются главными объектами контроля.

Руководитель фирмы делает первый шаг - принимает решение поделить ответственность между исполнителями за финансовые показатели, чтобы работники связывали цифры с теми, кто персонально за них отвечает.

Второй шаг руководителя - организация регулярных (еженедельных) собраний ответственных лиц, докладывающих о том, каковы финансовые показатели за неделю, как они стыкуются друг с другом и что необходимо предпринять каждому для решения общих проблем. Объектом контроля на этом этапе становится уже не возникновение проблем, а то, как ответственные исполнители (менеджеры и специалисты) собираются решать их сами, помогая друг другу. Ведь неудачи одного подразделения так или иначе отразятся и на других, поскольку все «завязаны» на финансовых показателях. Работники приучаются не только видеть стыковые проблемы в цифровых соотношениях, но и искать способы их разрешения в отработке персональных коммуникаций.

Третий шаг заключается в определении критериев контроля - основных нормативных показателей, по которым должно оцениваться каждое подразделение. Здесь же отрабатывается и премиальный уровень оплаты по показателям прибыли.

Четвертый шаг руководителя - разработка стимулирующей процедуры «работа за неделю - самоотчет - возможные решения проблемы - оценка - начисление вознаграждения подразделению». Лучше, если премиальные вознаграждения будут выплачиваться поквартально, а с каждым кварталом ставки будут возрастать. У работников появляется заинтересованность, а их работа приобретает осмысленную упорядоченность: в течение квартала ответственные исполнители собираются «на общий контроль» 12 раз. Недельный цикл дает им возможность хорошо подготовиться и в то же время освобождает руководителя фирмы от постоянной самостоятельной слежки за всеми финансовыми показателями сразу. Он получает неделю на анализ общих тенденций и корректировку стратегических задач. Ежедневные «оперативки», ориентированные на то, чтобы руководитель фирмы был постоянно в курсе всех событий, являются в связи с этим малоэффективными. Такой контроль не дает возможности увязывать мелкие задачи со стратегическими, так как руководитель теряет необходимый размах. Именно еженедельные циклы позволяют ему оптимально чувствовать тенденции рабочего процесса, связывая накопившиеся проблемы с корректировкой стратегических проблем.

Пятым шагом руководителя фирмы является совершенствование самой технологии «гнездового» контроля, который должен захватить все подразделения, преодолеть все психологические барьеры между ними, сгладить и устранить конфликтные отношения, наладить взаимопонимание, сплотить работников на основе решения общих задач развития фирмы. Поэтому он становится, во-первых, все более открытым, поощряя обмен информацией во всех направлениях и развивая коммуникативную систему делового общения, во-вторых, обучающим, ориентируя работников на профессиональный рост.

1.2 Оценка конечных результатов

Управленческий цикл руководителя завершается предъявлением и оценкой конечных результатов, которые сравниваются с ожидаемыми и соответственно оцениваются руководителем. Если он успешно применяет метод делегирования полномочий и метод «гнездового» контроля, то конечные результаты также оказываются успешными. Под конечным результатом понимается не только достижение заданной цели и ее исчерпанность, но и морально-психологический продукт: самоудовлетворенность работников. Конечный результат фиксирует также определенный этап накопления профессионального и жизненного опыта. Он сигнализирует работникам о необходимости осмыслить сделанное, чтобы войти в новый управленческий цикл более подготовленными к успехам и неудачам.

Эффективность руководства важно оценивать по совокупному конечному результату: не то, какой вклад внес руководитель в его достижение, а то, что получилось на самом деле. Если хочешь узнать, как работает руководитель, то выясни, чего добиваются его работники: по тому, каких результатов они достигают, становится ясно, как он руководит. Такой подход хорошо вписывается в ресурсную концепцию управления деловым поведением, ибо оценивается то, какие мотивационные ресурсы сумел раскрыть руководитель в получении конечных результатов. Этот подход развивает концепцию управления по результатам, которая впервые была обозначена в консультационной практике финских ученых, предлагающих определять ключевые результаты для каждого руководителя подразделения, назначать сроки и добиваться их соблюдения, максимально используя все ресурсы.

В отличие от их концепции предлагается сосредоточивать усилия руководителей и специалистов на «развернутой» оценке конечного результата.

Управление по результатам понимается автором как концентрация интеллектуальных ресурсов руководителей после получения ожидаемых результатов, когда руководители готовят для себя «новую площадку» для старта. Поэтому главным в такой концепции является осмысление того, что и как получили в сравнении с тем, что было. Только в этом случае можно более конкретно определить, к каким результатам стремиться в будущем. Методология развернутой оценки показателей конечного результата заключается в следующем:

• От чего ушли?. - например, сняли плохо продаваемый товар;

• К чему пришли! - например, переключили ресурсы на выпуск хорошо продаваемого товара;

• Что получили! - например, имеем новых заказчиков, удерживаем старых. Возрос объем продаж. Прибыль увеличилась на 20%.

Такой подход позволяет плавно войти в следующий управленческий цикл, который начинается именно со сбора и оценки информации в осмыслении новых проблем. Он позволяет закрепить достигнутый успех, чтобы выбрать разумную стратегию в конкурентной борьбе.

Развернутая оценка включает в себя много внутренних параметров, но главное сосредоточение интеллектуальных усилий руководителей и специалистов происходит на взвешивании стратегической эластичности конечного результата. Здесь применяется методика разбора шахматной партии. Это и наступательная, и оборонительная, и отходная стратегия борьбы.

Первый параметр заключает в себе ответ на вопрос о том, что было наработано на выбранные стратегии, особенно на являющуюся предпочтительной на этот период. Может сложиться такая ситуация, когда конечный результат «работает» на наступательную стратегию, которую нужно свертывать. И тогда он оказывается неэластичным. Лучше, если конечный результат применим к комбинированной стратегии, включающей критические точки отхода, наступления и сдерживаний. Таким, например, может быть конечный результат службы маркетинга, работники которой положили на стол руководству подробный отчет о противоречивых тенденциях, складывающихся на рынке продаж, или данные конструкторского бюро о выпуске товаров с новыми потребительскими свойствами, или окончательные выводы цо срокам перепрофилирования производства для запуска новых изделий.

Второй параметр включает диапазон воздействия конечного результата, имеющего краткосрочный эффект, хотя усилий на его достижение было потрачено много. Например, из 50 потенциальных клиентов договор удалось заключить только с шестью, и то на три месяца. Конечный результат может быть эффективен лишь в том случае, если ценой небольших усилий достигается либо долгосрочный эффект, либо отсроченный, когда создаются заделы для будущей успешной деятельности фирмы, а поэтому конечный результат не должен выглядеть оголенным. Можно, например, не привлечь ни одного клиента, но разработать схему, весьма привлекательную для них в ближайшем будущем, и наращивать усилия, чтобы удовлетворить их потребности. Иногда конечный результат работы и заключается в том, чтобы, пропустив ход, который может быть роковым, подготовить новый плацдарм для наступления.

Третий параметр заключается во взвешивании влияния конечного результата на различные интересы: внешние (поставщики, заказчики, потенциальные клиенты, деловые партнеры) и внутренние (руководители подразделений, служб, ведущие специалисты, рядовые работники). Он оценивается с точки зрения того, чьи интересы задеты и как сильно, какие угрозы это таит, где они согласованы, как скоординированы. Это особенно болезненный вопрос, который возникает всегда. Например, может быть получена высокая прибыль по итогам квартала, но за счет обострения отношений с поставщиками. Давление разнородных интересов очень сильно влияет на конечный результат, нередко деформируя и обесценивая его. Поэтому конечный результат всегда чреват потенциальным возникновением конфликтных зон, здесь действует «закон шахматной партии»: победа сегодня может обернуться поражением завтра.

Четвертый параметр проявляет себя в задействовании временных ресурсов: сколько времени занял (или отнял) управленческий цикл, какой из всего этого получился результат, нужно ли было затягивать то, что можно было сделать за короткое время? Управленческий цикл может быть укороченным, поскольку для получения конечного результата оказалось мало времени. И тогда руководители вправе усомниться в его надежности: если работа делалась в спешке, то возможны ошибки.

Пятый параметр можно назвать исполнительским потенциалом конечного результата. Задания, выполняемые работниками, бывают; индивидуальными, совместными и командными. Руководитель должен определить, что должны были сделать работники, но не доделали, какие возможности использовали, а какие упустили, что было желательным, а что допустимым в их деловом поведении, на что они надеялись и как оправдались эти надежды, чего они хотели и что смогли достигнуть, что их оправдывает в случае ошибок, а что подлежит осуждению, какие организационные методы использовались и насколько они оказались эффективны. Он может получить широкий спектр ответов на эти вопросы, что поможет ему иметь более глубокое представление о ситуации по всему фронту работ. Такой конечный результат является самым интересным, ибо отражает оттенки мнений специалистов.

Шестой параметр, который очень важно учитывать руководителям, оценивающим конечный результат, заключается в анализе стимулирующего механизма: достаточно ли он увязывает конечные результаты труда работников с общими результатами деятельности фирмы, насколько они понимают, видят и чувствуют эту взаимосвязь, готовы ли разделить не только успехи фирмы, но и ее неудачи: работники всегда хотят ощущать прямую взаимосвязь между своей работой и ее оплатой. Они испытывают также большую потребность в уважении и признании. Если фирма располагает достаточным наборов самых разнообразных стимулов (различные денежные вознаграждения, комиссионные, премии, поощрительные услуги, льготы, подарки, знаки внимания, формы морального поощрения, удовлетворение карьерных устремлений и др.), то можно с уверенностью предположить, что эффективность труда будет достаточно высокой. Если же фирма не располагает таким набором, то восполнение отсутствующих стимулов становится важной прерогативой руководителя подразделения. Именно он становится человеком, от которого работники ждут и признания своего вклада в конечный результат, и критики в случае ошибок, а поэтому его ответственность очень сильно повышается перед работниками после окончания работ.

Седьмой параметр зависит уже от индивидуально-психологической совместимости руководителя с работниками. Наиболее всего ориентированы на конечный результат руководители «треугольного» психогеометрического тала, а наименее - «прямоугольного». Руководитель «зигзагообразного» типа ориентирован на новый результат, который может вызвать психологические барьеры, а «кругового» - на его групповые эффекты. Руководитель «квадратного» типа весьма серьезно прорабатывает конечный результат на языке цифр и фактов, на основе которых оценивает и работников, и законченную работу.

Позитивный конечный результат может пробивать себе дорогу через преодоление конфликтных ситуаций, зависящих не столько от психологической несовместимости, сколько от столкновения профессиональных интересов, должностных управленческих позиций и борьбы за заказчика.

Конечный результат включает в себя то, что называется организационной культурой управления. Можно выделить шесть ее компонентов, которые формируются в команде, ориентированной на конечный результат, а не на «латание дыр» и «тушение пожаров» (табл. 1).

Таблица 1. Формирование организационной культуры управления в групповом поведении команды

|

Качества |

Настрой руководителя |

Начало работы |

Середина работы |

Окончание работ |

Конечный результат |

|

Целеустремленность |

10 |

10 |

10 |

0 |

+10 |

|

Демократичность |

10 |

8 |

8 |

10 |

+2 |

|

Сработанность |

10 |

6 |

8 |

10 |

+4 |

|

Сплоченность |

9 |

5 |

7 |

10 |

+5 |

|

Продуктивность |

10 |

2 |

5 |

10 |

+8 |

|

Удовлетворенность |

10 |

1 |

6 |

10 |

+9 |

Руководитель, как видно из этой таблицы, имеет сильный настрой на то, чтобы создать профессиональную команду работников. Эти командные факторы замеряются в начале, в середине и по окончании работ. Конечным результатом организационной культуры управления оказываются факторные социально-психологические эффекты, т.е. те «приращения», которые фиксируются как духовный продукт завершения, тем больше ошибок может допустить руководитель. Это ведет к парадоксам поощрения, когда положительная оценка дестимулирует работника. Такое бывает, например, когда, хваля какого-то одного работника, руководитель приписывает ему успехи, которые были подготовлены всеми, что настраивает всех против него, или когда он хвалит кого-то в назидание всем остальным («Вот, видите, как работает Гуммиарабиков! А вы? Смотреть не могу!»).

Парадоксы поощрительных оценочных санкций возникают и тогда, когда руководитель затягивает похвалу до подходящего случая, боясь перехвалить или считая, что работник должен еще и еще раз проявлять себя с лучшей стороны. Это типично, например, для руководителя с «квадратной» психогеометрической ориентацией. Парадоксы поощрения проявляются и тогда, когда он высказывает свое отношение к работнику сухо, второпях, формально, а также когда, похвалив работника за хорошую работу, вдруг принижает ее значимость.

Поощрительные оценочные санкции должны активизировать такие установки личности, как «могу», «хочу», «надо», «стремлюсь», способствуя закреплению нового опыта по мере завершения каждого управленческого цикла. Эта цикличность накопления нового качества, удовлетворяя потребности личности в творческой самореализации, формирует самоуважение, является основным условием ее вовлечения в успешную работу. Именно с этого и начинается процесс идентификации целей деятельности работника и целей фирмы. Важно только, чтобы признание успехов работника совпадало бы по времени с пиком их собственных переживаний успешной деятельности.

Но в практике управления руководитель сталкивается с необходимостью применения осуждающих оценочных санкций, удельный вес которых может быть гораздо больше в сравнении с поощрительными оценками, хотя управленческая практика советует обратное: «Меньше ругай, больше поощряй». Осуждающие оценочные санкции выполняют отрезвляющую функцию, если воспринимаются работниками как справедливые. В этом и заключается главная психологическая трудность их применения: ведь работник в ответ на оценки руководителя моментально «включает» защитный механизм своего «Я», ища оправданий. Если руководитель нетерпим к ошибкам работников (например, руководитель с «треугольной» психогеометрической ориентацией), то возможна конфликтная ситуация. Критические оценочные санкции часто срабатывают неэффективно, если становятся жестче. И хотя существует мнение, что чем жестче, тем лучше, оно является стратегически таким же ошибочным, как и мнение, что чем больше зарплата, тем лучше работают. Люди должны быть включены в такую организацию работ, при которой они бы твердо знали, что каждый их успех и каждая их неудача получат соответствующую оценку со стороны руководства фирмы.

Можно перечислить основные проявления критического обращения руководителя к работнику: критика-упрек («Ну что же вы? Я на вас так рассчитывал!»); подбадривающая критика («Да... Прямо скажем, сделали не очень... Ну, ничего. В следующий раз сделаете лучше!»); критика-надежда («Не очень-то вы справились с заданием. Надеюсь, что в следующий раз вы меня порадуете!»); критика ирония («Ничего себе! Делали, делали и... сделали. Работка, что надо. Только как теперь в глаза начальству смотреть будем?»); критика огорчение («Эх, вы! Я был о вас более высокого мнения. Огорчи ли вы меня»); критика-смягчение («Наверное, в том, что произошло, виноваты не только вы...»); критика-снисхождение («Ладно! Попробуем вам помочь. Не вешаться же из-за этого!»); критика намек («Я знал одного человека, который поступил так же, как Bы! Потом ему пришлось туго!»); критика-порицание («Ну, что же вы Разве так надо работать?»); критика-замечание («Опять не получилось? В следующий раз советуйтесь. А работу придется переделать!»); критика-поучение («Опять не так? Я же вам говорил, как лучше сделать. А вы - за свое. Говоришь, говоришь...»); критика недоверие («Так и знал, что ошибетесь. Ну, что ж, на ошибках учатся, если могут...»); критика-вызов («Вы? И не справились? Не мог поверить в такое! Придется поручить доработку кому-то другому») критика-предупреждение («Опять те же ошибки? Боюсь, что нам вами придется расстаться!»); критика-торжество («Вот видите! конечном счете я оказался прав. А ведь я вас предупреждал, советовал...»); критика-осуждение («Я думал, вы вовремя сделаете это задел. А вы, оказывается, за него еще и не брались»); критика? угроза («Если будете так работать, то поищите себе новое место!»] критика-недоумение («Вот так поработали! Ну теперь вам же все переделывать»).

Применение осуждающих оценочных санкций не должно бы частым, потому что это мешает работать, да к тому же свидетельствует о слабости управленческой позиции руководителя, для которого критика по любому поводу служит свидетельством использования своей власти. Если руководитель при завершении работ видит одни недостатки, не желая замечать того, что сделано хорошо, если он, критикуя, внушает работникам, что с ними невозможно стало работать, то сам формирует в их сознании комплекс служебной неполноценности, обесценивая конечный результат. Еще хуже, когда он, критикуя выполнение работ, переносит эту критику на личные недостатки работника: невнимательность, медлительность, неаккуратность. Критика должна не унижать личное достоинство работника, а давать ему шанс выправить положение.

Применение оценочных санкций к работникам требует очень избирательного, индивидуального подхода. Они должны быть гибкими, обоснованными, эффективными, способствующими повышению заинтересованности сотрудников в улучшении личных показателей. Вообще вся система поощрений должна «работать» на конечный результат: важно отобрать такие показатели, улучшение которых зависит от инициативности, квалификации, профессиональных способностей.

Есть много факторов, которые необходимо учитывать руководителю, оценивающему одного сотрудника или совместную работу нескольких человек. Корректность его оценки будет зависеть от того, насколько он может соотносить различные объективные и субъективные факторы, выбирая форму высказывания. Так, оценивая хорошо выполненную работу одного из сотрудников, он взвешивает, каков ее объем, выдержаны ли сроки, каково качество, насколько было важно задание, был ли опыт работы у сотрудника, доволен ли он своей работой, чего ожидает от руководителя, как относятся к его работе коллеги, каковы его возможности и каковы притязания, как и какие объективные трудности он преодолел. Точно так же взвешиваются эти и дополнительные факторы при оценке плохо выполненной работы.

Оценивая работника, надо взвешивать «плюсы» и «минусы», чтобы оценка имела нужный эффект: усиленный - ослабленный; сиюминутный - отсроченный.

Руководителю приходится взвешивать множество факторов, оценивая работу сотрудников. Но в конце концов методика оценки конечных результатов помогает каждому - и руководителю и подчиненному - лучше понять его роль в общем деле развития фирмы.

2. Практическая часть

2.1 Контроль в корпорации «Дженерал Электрик Кредит»

Корпорация «Дженерал Электрик Кредит» (ДЭК) - это неконсолидированное дочернее предприятие, полностью принадлежащее фирме «Дженерал Электрик». Компания имеет в США более 100 контор, 6700 служащих. Это вторая по величине в мире кредитная компания, связанная с 22 различными видами экономической деятельности. Эти 22 вида деятельности объединены в пять основных отделений, осуществляющих централизованно некоторые виды деятельности, такие как анализ, бухгалтерский учет, налогообложение и планирование бизнеса.

ДЭК имеет несколько отделений, осуществляющих поиск и разработку финансовых возможностей. Компания участвует в финансировании множества предприятий от систем кредитования отношений клиника - пациент до нефтяной разведки и бурения скважин.

Сама природа кредитного бизнеса и децентрализованная структура ДЭК, казалось бы, делают проблематичным управление ею. Однако Джеймс Р. Бант, вице-президент и главный бухгалтер-аналитик фирмы отмечает, что у компании есть три вида рычагов управления.

На верхнем уровне ДЭК использует те же экономические рычаги, что и большинство крупных компаний: финансовые сметы, внутренние и внешние проверки. Второй тип рычагов управления - это анализ всех сделок. Число уровней в этом процессе анализа зависит от размера сделки. Так, для обычной сделки может понадобиться два или три уровня анализа, а действительно крупная сделка рассматривается руководством отделения компании или, в некоторых случаях - советом директоров.

Третий вид органов контроля применяется на самых нижних уровнях организации. Система контроля включает отчеты о доходах и потерях на уровне отделения с использованием детализированных бюджетных матриц и процедур отчетности.

2.2 Механизм контроля в фирме «Бритиш Телеком»

В фирме «Бритиш Телеком» центральным элементом системы финансового контроля является бюджет. Процесс формирования бюджета начинается с разработки пятилетнего плана. Этот план - очень детальный. Значительное внимание в нем уделяется возможному состоянию рынков и конкуренции. Он составляется в форме балансового отчета с указанием возможных прибылей и убытков. Затем на основании пятилетнего плана менеджеры отделений разрабатывают детализированные бюджета своих отделений. Особое внимание они уделяют возможным доходам и расходам, обеспечивающим выполнение пятилетнего плана. Для того, чтобы обеспечить сопоставимость данных по различным отделениям, руководство фирмы «Бритиш Телеком» требует, чтобы во всех отделениях бухгалтерская отчетность и расчет производственных издержек велись в сопоставимой форме. После того как формирование пятилетнего плана и детализированных бюджетов завершено, бюджеты становятся основными контрольными документами организации. Процедура контроля включает проведение ежемесячных и ежеквартальных обзорных совещаний на уровне правления отделения, на которых реально проведенная деятельность и достигнутый уровень издержек сопоставляется с запланированными показателями. При возникновении отклонений соответствующие менеджеры должны быть готовы объяснить их причины.

Система контроля служит также инструктивно-справочной системой для тех, кто участвует в выработке решений. В рамках бюджетов отделений устанавливаются лимиты капитальных вложений. Руководители отделений могут принимать решения об инвестициях в пределах сумм, указанных в бюджете, и в пределах очень небольших сумм, если соответствующие затраты в бюджете не указаны. Для больших капитальных затрат по крупным проектам, а также по направлениям, отсутствующим в бюджете, необходимо согласие руководства более высокого уровня.

2.3 Снижение банковских затрат с помощью информационно-управляющей системы

Три самых крупных банка страны не только контролируют около одной трети активов, принадлежащих 50 основным банкам, но и являются законодателями моды в области информационного управления. И эти три банка - «Бэнк оф Америка», «Ситикорп» и «Чейз Манхэттен Бэнк» - часто находятся на переднем крае автоматизации контор так же, как они были впереди и тогда, когда появлялись первые компьютеры. Посредством объединения в единую коммуникационную сеть всех текстовых процессоров «Бэнк оф Америка» надеется снизить темпы роста оплаты труда клерков, а эти темпы до этого достигали 10% в год. За последние три года, по словам представителя компании, с помощью сети текстовых процессоров банку удалось сэкономить 4,5 млн. долл.; в следующем году ожидается экономия в размере б млн. долл.

«Ситибэнк» - это второй по величине банк страны и признанный «полигон» экспериментирования в области автоматизации труда банковских служащих. Возможно, он первым из банков создаст так называемую «контору завтрашнего дня». Руководство этого банка выступает за полное исключение бумаги в своих конторских операциях.

Один из путей к этой цели - использование компьютеризированной системы микрофильмов, в которой данные хранятся на микропленке, а компьютер обеспечивает быстрое внесение в них изменений. «Ситибэнк» также установил у себя три созданные фирмой «Микроформ» системы микрофильмов, позволяющей вносить изменения с помощью компьютера. Система, приобретенная в 1976 г. за 1 млн. долл., приносит ежегодную экономию в 100 тыс. долл.

2.4 Замыкая контакты

Многонациональные компании часто создают громоздкие и дорогие системы контроля своих глобальных операций и координации возникающих при этом разнообразных и зачастую противоречащих друг другу требований. По мере расширения задач координации и контроля, аппарат центральной штаб-квартиры становится все более громоздким и мощным, в то время как руководство отделений в отдельных странах становится просто передаточным звеном товаров и стратегии, разработанной в центре. Но такие фирмы обладают одним большим преимуществом перед фирмами, действующими в рамках одной страны. Они испытывают воздействие большего числа разнообразных стимулов со стороны окружающей среды. Обширный спектр предпочтений покупателей, широкий спектр линий поведения конкурентов, более серьезный перечень различных государственных заказов, значительно более разнообразные источники технологической информации - все это представляет собой эффективный механизм для различных нововведений и приобретения фирмой богатого опыта. Для реализации этого преимущества необходимо, чтобы организация была чувствительна к воздействиям окружающей среды и реагировала на собранную таким образом информацию.

Руководство отделений в различных странах следует рассматривать не как звено для передачи указаний из центральной штаб-квартиры, а как ценный источник информации и опыта, позволяющий получить дополнительные конкурентные преимущества. Наилучший способ использования этих ресурсов состоит не в централизованном управлении и контроле, а в совместных усилиях и объединении до того разрозненных возможностей центра и его филиалов. При наличии таких взаимосвязей менеджеры всех уровней в многонациональной фирме будут накрепко соединены между собой.

2.5 Рекомендации науки о поведении по проведению эффективного контроля

Ньюмен сформулировал несколько рекомендаций для менеджеров, которые хотели бы избежать непреднамеренного негативного воздействия контроля на поведение сотрудников и, таким образом, повысить его эффективность. Эти рекомендации таковы.

УСТАНАВЛИВАЙТЕ ОСМЫСЛЕННЫЕ СТАНДАРТЫ, ВОСПРИНИМАЕМЫЕ СОТРУДНИКАМИ. Люди должны чувствовать, что стандарты, используемые для оценки их деятельности, действительно достаточно полно и объективно отражают их работу. Кроме того, они должны понимать, чем и как они помогают своей организации в достижении ее интегральных целей. Если же сотрудники видят, что установленные стандарты контроля не полны и не объективны или же попросту «ловят блох», то они могут игнорировать их и сознательно нарушать или же будут испытывать усталость и разочарование.

Менеджеры должны также стремиться к тому, чтобы установленные ими стандарты были бы искренне восприняты и одобрены теми людьми, чью деятельность они будут определять. Как мы уже отмечали, некоторые авторы считают, что для повышения приемлемости стандартов необходимо, чтобы работники сами принимали участие в их разработке. В одной из работ было показано, что реальное участие сотрудников в выработке решений и формировании целей на этапе разработки бюджета привело к значительно более интенсивному их вовлечению в работу организации по достижению ее целей. Мы опишем конкретные методы привлечения сотрудников к разработке стандартов, когда будем рассматривать программно-целевое управление и разработку бюджета с нулевой базой.

УСТАНАВЛИВАЙТЕ ДВУСТОРОННЕЕ ОБЩЕНИЕ. Если у подчиненного возникают какие-либо проблемы с системой контроля, то у него должна быть возможность открыто обсудить их, не опасаясь, что руководство обидится на это. Профессор Ньюмен считает, что любой руководитель, осуществляющий контроль в организации, - от президента до бригадира - должен откровенно обсудить со своими подчиненными, какие значения ожидаемых результатов будут применяться в качестве стандартов в каждой области контроля. Подобное общение должно увеличивать вероятность того, что работники точно поймут истинную цель контроля и помогут установить скрытые упущения в системе контроля, неочевидные для ее создателей из высшего руководства фирмы.

ИЗБЕГАЙТЕ ЧРЕЗМЕРНОГО КОНТРОЛЯ. Руководство не должно перегружать своих подчиненных многочисленными формами контроля, иначе это будет поглощать все их внимание, и приведет к полному беспорядку и краху. Основной вопрос, который надо задавать при введении того или иного типа контроля, следующий «Необходимо ли это для того, чтобы предотвратить или предупредить значительные отклонения от желаемых результатов?» Кроме того, конторолеры-руководители не должны проверять работу чаще и тщательнее, чем это необходимо. Иначе, по понятным причинам, это может просто раздражать.

УСТАНАВЛИВАЙТЕ ЖЕСТКИЕ, НО ДОСТИЖИМЫЕ СТАНДАРТЫ. При разработке мер контроля важно принять во внимание мотивацию. Четкий и ясный стандарт часто создает мотивацию уже тем, что точно говорит работникам, чего же ждет от них организация. Однако согласно мотивационной теории ожидания, можно мотивировать людей на работу для достижения только тех целей, которые они склонны считать реальными. Таким образом, если стандарт воспринимается как нереальный или несправедливо высокий, то он может разрушить мотивы работников. Аналогично, если стандарт установлен на столь низком уровне, что достичь его не составляет никакого труда, это обстоятельство может оказывать демотивирующее воздействие на людей с высоким уровнем потребностей в достижении высоких результатов. Хороший менеджер чувствует разницу в потребностях и возможностях подчиненных и устанавливает стандарты с учетом этих различий.

ВОЗНАГРАЖДАЙТЕ ЗА ДОСТИЖЕНИЕ СТАНДАРТА. Если руководство организации хочет, чтобы сотрудники были мотивированы на полную самоотдачу в интересах организации, оно должно справедливо вознаграждать их за достижение установленных стандартов результативности. Согласно теории ожидания существует четкая взаимосвязь между результативностью и вознаграждением. Если работники не ощущают такой связи или чувствуют, что вознаграждение несправедливо, то их производительность в будущем может упасть.

Заключение

Организационное обеспечение управленческих решений требует определенной системы контроля за их исполнением. Контроль организации исполнения управленческих решений включает систему наблюдения, проверки, оценки и коррекции положения дел на основе разработанных критериев и зависит от ресурсов руководителя. Контроль может быть постоянным, регулярным, промежуточным и периодическим, а по объему - детальным и факторным. Эффективными формами контроля могут быть такие самонастраивающие работников системы, которые регулируют результаты совместного труда. Но чтобы они' заработали, нужно сделать понятными и доступными для всех основные финансовые показатели. Для этого руководителю следует поделить ответственность между исполнителями за эти показатели, определить промежуточные и торговые критерии контроля, по которым должно оцениваться каждое подразделение, разработали стимулирующие процедуры и совершенствовать технологию «гнездового» контроля, сплотив работников на основе решения общих задач.

Управленческий цикл руководителя завершается предъявлением и оценкой конечных результатов, которые сравниваются с ожидаемым. Под конечным результатом понимается не только достижение заданной цели и ее исчерпанность, но и моральный продукт: самоудовлетворенность работников. Конечный результат может оцениваться на основе поощрительных и осуждающих оценочных санкций.

Список используемой литературы

Резник С.Д. Организационное поведение: Учебник. – 2-е изд., перераб. и доп. – М.: ИНФРА – М, 2008

Красовский Ю.Д. Организационное поведение: Учеб. Пособие для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2004

Организационное поведение: Учебник для вузов / Под ред. Г.Р. Латфуллина, О.Н. Громовой. – СПб.: Питер, 2004

М. Мескон, М. Альберт, Ф. Хедоури, Основы менеджмента, перевод с английского, Общая редакция и вступительная статья доктора экономических наук Л.И. Евенко, Москва «Дело» , 1997