V_Buzyrev_T_Ivashentseva

.pdfвложения и выплачивать арендные платежи по мере получения прибыли от эксплуатации арендуемого оборудования, а арендодателю (производителю машин)

-расширить сбыт при относительном сокращении риска потерь от неплатежеспособности покупателя.

Малые специализированные строительные организации, чаще всего, арендуют оборудование в форме проката - на несколько часов, дней, неделю, месяц. Специализированные фирмы - прокатчики часто не покупают сдаваемое в прокат оборудование, а приобретают его на условиях лизинга. Таким образом, арендные отношения могут быть и двухуровневой структуры: верхний уровень

-лизинг, нижний - рентинг и хайринг. Наиболее развита аренда строительных машин в таких формах в Великобритании - более 60% эксплуатируемого парка машин, во Франции - 20% и в ФРГ - 12% [157].

3.4.Оборотные средства как часть имущества строительных организаций

Экономическая сущность и состав оборотных средств

Для непрерывной деятельности и наиболее полного использования производственного потенциала любой организации часть её имущества должна быть в виде оборотных средств. При рассмотрении экономической сущности оборотной части имущества необходимо знать и различать следующие категорииоборотные: фонды;

оборотные средства;

фонды обращения.

Оборотные фонды - это часть средств производства (производственных фондов) организации (предприятия). Они представляют собой предметы труда, их натурально-вещественное содержание, потребительную стоимость. Это категория, определяющая участие материальных средств в процессе производства. В отличие от основных, оборотные фонды участвуют в процессе производства один раз, то есть за один цикл полностью меняют натуральновещественную форму и переносят свою стоимость на продукты труда (стоимость произведённой продукции, выполненных работ, оказанных услуг). Применительно к деятельности строительных организаций за один производственный цикл - при выполнении определенного вида и объёма строительно-монтажных работ на конкретном объекте - оборотные фонды переносят свою стоимость на себестоимость этих строительно-монтажных работ.Оборотные фонды в строительстве - это различные строительные материалы, конструкции и детали; топливо, горюче-смазочные материалы (ГСМ); запасные части для ремонта; инструмент и производственный инвентарь, спецодежда (малоценные и быстроизнашивающиеся предметы - МБП). Материалы, детали и другие предметы труда, участвуя в процессе строительного производ-

190

ства, постоянно утрачивают свою натурально-вещественную форму. И поэтому для обеспечения непрерывности строительного производства необходим их определенный запас на строительной площадке или на складе строительномонтажной организации. Оборотные фонды находятся в постоянном кругообороте и могут выступать либо в виде запасов материалов, деталей, конструкций, либо в виде незавершенного производства СМР (в строительных конструкциях

идругих затратах на незаконченных зданиях и сооружениях). Критерии отне-

сения имущества к оборотным фондам - МБП, используемые в течение пе-

риода менее 12 месяцев независимо от их стоимости, и предметы стоимостью на дату приобретения не более стократного установленного федеральным законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования.

Оборотные средства - это денежные средства в распоряжении строи- тельно-монтажной организации для образования запасов товарно-материальных ценностей, покрытия затрат по незавершенному строительному производству, расходов будущих периодов (временные сооружения, оргнабор рабочих и др.), для обслуживания платежей и осуществления расчётов в коммерческих банках

идр. Оборотные средства, в отличие от оборотных фондов, выступают в стоимостной форме. Они обслуживают все стадии движения производственных фондов строительно-монтажных организаций и имеют определенную функцию - платежи, расчеты за поставленные товары, выполненные работы, готовую продукцию.

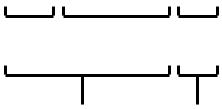

Оборотные средства не расходуются в процессе производства, а последовательно переходят из одной стадии кругооборота в другую, что наглядно иллюстрирует следующая схема (рис. 7):

Д - |

Т ... П ... |

Т' - Д' |

1 |

2 |

3 |

Оборотные фонды |

Фонды обращения |

|

Рис.7. Схема кругооборота оборотных средств

Можно выделить три стадии кругооборота средств:

♦первая - Д - Т - приобретение строительных материалов, деталей и конструкций - это оборотные средства в запасах товарно-материальных ценностей;

♦вторая - Т ... П ... Т' - производственное потребление материалов, переход в незавершенное строительное производство и готовую строительную продукцию - оборотные средства в незавершенном производстве;

191

♦третья - Т' - Д' - реализация готовой продукции (выполненных строи- тельно-монтажных работ, другой продукции и услуг) - оборотные средства в расчётах - дебиторские задолженности, деньги в кассе и на расчётных счетах в банках.

Соотношение между понятиями кругооборот и оборот средств: кругооборот - это один полный цикл Д -...- Д', оборот - постоянное повторение кругооборота.

И третья из категорий фонды обращения - это стоимость готовой строительной продукции и средства, связанные с её движением до момента окончательной реализации (поступления средств на расчётный счёт строительной организации). Фонды обращения обслуживают сферу обращения и представляют собой часть оборотных средств. Строительно-монтажные организации заинтересованы в сокращении сроков реализации готовой строительной продукции и

вускорении оборота денежных документов, что ведёт к сокращению фондов обращения и ускорению оборачиваемости всех оборотных средств, то есть к улучшению их использования. Но в современных условиях хронической задержки платежей значительная часть оборотных средств строительных организаций оказалась связанной в дебиторской задолженности - заказчики из-за отсутствия у них средств систематически задерживают оплату выполненных СМР. На 1 июля 1997 г. сумма дебиторской задолженности строительных организаций в целом по России составила 82,4 трлн р. - около 78% к выполненному объёму подрядных работ [2].

Оборотные средства - это часть денежных фондов организаций, которые лишь обслуживают производственный процесс, обеспечивая его непрерывность, а, следовательно, непосредственно и не производят прибыли. Но эти средства необходимы для нормального производства продукции, работ, услуг. Они способствуют сокращению простоев основных фондов и рабочей силы, их более эффективному использованию. С одной стороны, определенные оборотные средства необходимы, чтобы производство не стояло из-за отсутствия материалов, услуг, машин, рабочих. Но, с другой стороны, экономически невыгодно изымать из производственного процесса значительные средства. Исходя из этого, сложились определенные принципы формирования оборотных средств

ворганизациях:

•при определении их размеров исходят из того, что они должны быть минимальными, но, в то же время, достаточными для бесперебойного обеспечения процесса строительного производства необходимыми материальными ресурсами, для осуществления расчётов с поставщиками и заказчиками;

•ведётся систематический учёт оборотных средств на всех стадиях кругооборота - в балансе предприятия периодически (раз в квартал) отражаются фактические значения;

•определяется примерная потребность в оборотных средствах (осуществляется их нормирование) и проводится контроль за их использованием.

192

Оборотные средства строительно-монтажных организаций можно классифицировать по нескольким признакам:

1)по обслуживанию различных стадий оборота - на оборотные фонды и фонды обращения;

2)по источникам формирования - на собственные и заёмные;

3)по принципам организации - на нормируемые и ненормируемые.

По первому признаку все оборотные средства делятся на:

средства в сфере производства - оборотные фонды (обслуживают первую и вторую стадии кругооборота - Д - Т ... П - Т');

средства в сфере обращения - фонды обращения (обслуживают третью стадию кругооборота - Т' - Д').

Средства в сфере производства, в свою очередь, подразделяются на средства в запасах и средства в производстве.

Средства в запасах: производственные запасы основных материалов, конструкций, деталей; запасы прочих материалов и топлива; малоценные и быстроизнашивающиеся предметы.

Средства в производстве: незавершенное производство и расходы будущих периодов.

Средства в производственных запасах необходимы для создания складских не снижающихся запасов, обеспечивающих непрерывность и ритмичность строительного производства. Средства в производстве необходимы для покрытия затрат по незавершенному производству - оплата материальных счетов, эксплуатации машин, выплата зарплаты, оплата услуг различных организаций.

Средства в сфере обращения подразделяются на денежные средства, краткосрочные финансовые вложения (в векселя, облигации и другие краткосрочные ценные бумаги) и средства в расчётах. Они создаются для обеспечения непрерывности оборота фондов предприятий. Часть оборотных средств у строительно-монтажных организаций должна быть постоянно в виде свободных денег, а часть - замораживается на время оплаты выполненных работ и услуг заказчиками в виде дебиторской задолженности. То есть, часть оборотных средств выпадает из оборота, поэтому общая сумма оборотных средств строи- тельно-монтажных организаций для обеспечения непрерывности оборота должна быть больше на величину фондов обращения.

Каждый составной элемент оборотных средств характеризуется определёнными признаками.

Основные материалы, конструкции и детали составляют вещественную основу строительной продукции. Это - кирпич, цемент, прокат черных металлов, отделочные материалы и другие строительные материалы и конструкции, применяемые для выполнения СМР. В условиях индустриальных методов производства работ используются готовые конструкции и детали. Они, как правило, при планировании и учете выделяются отдельной строкой - конструкции, детали.

193

Прочие материалы и топливо - это горючее, смазочные, обтирочные и некоторые другие материалы, необходимые при эксплуатации машин и механизмов.

Малоценные и быстроизнашивающиеся предметы - недорогой (стоимостью не более стократно установленного федеральным законом размера минимальной месячной оплаты труда за единицу) инвентарь и инструмент, независимо от срока их полезного использования. В эту статью включаются производственный инвентарь и инструменты, жилищный, конторский и хозяйственный инвентарь, производственная спецодежда и обувь (независимо от срока службы и стоимости), кроме механизированного строительного инструмента.

Незавершенное производство - это себестоимость строительно-монтаж- ных работ на несданных заказчикам незавершённых объектах, этапах и комплексах работ.

Расходы будущих периодов - это своеобразная форма незавершенного производства. Они представляют собой единовременные затраты, которые относятся на себестоимость строительно-монтажных работ по частям, так как связаны с производством не только в текущем, но и будущих периодах. К расходам будущих периодов относят следующие затраты:

-устройство ограждения стройплощадки;

-доставка на строительную площадку, монтаж, демонтаж строительных

машин;

-сооружение временных коммуникаций и зданий.

Возводят эти сооружения в начале строительства, а затраты по ним оплачиваются заказчиками лишь после окончания строительства.

К средствам в сфере производства относится группа - “запасы готовой продукции”. Эти запасы появляются у многопрофильных организаций, которые кроме выполнения СМР производят для реализации на рынке строительные и другие материалы, конструкции и товары.

Денежные средства - средства, необходимые по ходу оперативной хозяйственной деятельности. Это - свободная денежная наличность в кассе, средства на расчётных, валютных, депозитных счетах и аккредитивах. К денежным средствам близки “краткосрочные финансовые вложения” - вложения организации в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленные другим предприятиям займы на срок не более одного года.

И последняя статья - средства в расчётах с заказчиками. Это причитающиеся строительно-монтажным организациям суммы по предъявленным заказчикам счетам за выполненные и сданные работы, срок оплаты которых ещё не наступил (так называемая дебиторская задолженность). В последние годы из-за ухудшения финансового положения заказчиков и нарушений ими платёжной дисциплины в этой группе оборотных средств отвлекаются значительные суммы. Невыплаты заказчиков за выполненные работы и услуги строительных организаций на конец 1996 г. составили 19% выполненного объёма подрядных

194

работ, в 1995 г. - 18%, в 1994 г. - 15%, в 1993 г. -19%. Дебиторская задолжен-

ность строительных организаций на 1 января 1998 г. составила 89,5 трлн р., из неё просроченная - 47,0 трлн р. (52,5%). В 1996 г. доля просроченной дебитор-

ской задолженности была 50,7%, в 1995 г. - 43,1%, в 1994 г. - 51,8% [2].

Потребность в оборотных средствах, возникшая из-за неплатежей заказчиков, покрывается заемными средствами - временно используемыми в обороте средствами других организаций и физических лиц (кредиторской задолженностью), кредитами коммерческих банков под высокие проценты, на уплату которых в основном расходуется прибыль.

Соотношение между отдельными составными частями оборотных средств представляет собой их структуру. Структура позволяет выявить, в какой форме находится большая часть оборотных средств и где следует искать резервы улучшения их использования. Это необходимо при анализе и планировании производственно-хозяйственной деятельности строительно-монтажных организаций.

Структура оборотных средств строительных организаций и организаций, занятых в других сферах деятельности, отличаются. Основные отличительные моменты следующие:

♦из-за больших размеров строительной продукции значительны суммы оборотных средств в сфере обращения (даже при своевременных платежах заказчиков за выполненные работы);

♦длительность производственного цикла (сроков строительства объектов) приводит к отвлечению оборотных средств в незавершенное производство строительно-монтажных работ - как минимум в размере месячной программы работ, так как расчёты за выполненные работы и услуги, как правило, ведутся ежемесячно;

♦по сравнению с промышленностью относительно невелика доля оборотных средств в производственных запасах материалов и конструкций (в основном из-за действия двух первых факторов);

♦на структуру оборотных средств влияет профиль строительно-монтаж- ной организации - её специализация на каких-либо видах строительномонтажных работ - у монтажных и отделочных строительно-монтажных организаций различная структура оборотных средств;

♦на удельный вес оборотных средств в незавершенном производстве оказывает влияние форма взаиморасчётов между заказчиками и подрядчиками за строительную продукцию - чем крупнее расчётная единица, тем больше средств отвлекается в незавершенное производство. Наименьшая потребность - при ежемесячных расчётах за выполненные работы и наибольшая - при расчётах за готовые к эксплуатации объекты - “под ключ”.

Источники оборотных средств строительных организаций

195

По источникам формирования оборотные средства делятся на собственные и заёмные.

Ксобственным источникам относятся средства, которые выделяются учредителями предприятия или организации в момент её образования и пополняются в дальнейшем также за счёт учредителей (собственников предприятия) или за счёт прибыли, получаемой организацией в результате производственнохозяйственной деятельности. Собственные оборотные средства (сформированные за счёт собственных источников) обеспечивают строительно-монтажным организациям оперативно-хозяйственную самостоятельность. Их размер должен позволять каждой подрядной организации создать минимальные запасы материалов, конструкций и других ресурсов, которые необходимы для нормальной и бесперебойной работы по выполнению производственной программы и реализации строительно-монтажных работ.

Ксобственным источникам оборотных средств приравнивается часть так называемых устойчивых пассивов: нормальная постоянная задолженность по зарплате (начисление и фактическая выплата даже при своевременных выдачах заработной платы не совпадают на 5-6 дней) и связанным с ней отчислениям во внебюджетные фонды (на социальное страхование, медицинское страхование, в пенсионный фонд и в государственный фонд занятости населения); резерв предстоящих платежей и др.

Собственные средства и устойчивые пассивы объединяются при планировании и учёте источников в одну группу, называемую “собственные и приравненные к ним средства”.

Вследствие роста объёмов строительно-монтажных работ или из-за других изменений в производственно-хозяйственной деятельности у организаций может возникать потребность в увеличении размера собственных оборотных средств, которая покрывается из следующих источников:

за счёт собственной прибыли;

за счёт дополнительных взносов учредителей (дополнительная эмиссия акций, выпуск облигаций, увеличение уставного капитала другими способами);

временно - за счёт кредитов коммерческих банков или финансовой

аренды.

Размер собственных оборотных средств должен соответствовать минимальной потребности, связанной с выполнением планов производства и реализации продукции. Но строительным организациям собственных оборотных средств для этого часто не хватает. Минимальная потребность в современных условиях покрывается и заёмными средствами.

Заёмными средствами для подрядных строительных организаций являются средства, привлекаемые ими сверх имеющихся собственных оборотных средств. Источниками заёмных оборотных средств могут быть:

•кредиты коммерческих банков;

•временно свободные средства других организаций (аренда);

196

•временно свободные денежные средства своих работников (селенг);

•авансы заказчиков, предусматриваемые условиями договоров подряда;

•другие (кредиторская задолженность, резервы предстоящих расходов). Кредиты коммерческих банков используются в основном на создание

производственных запасов. Это так называемые краткосрочные кредиты. Проценты по этим кредитам и сами кредиты возвращаются из прибыли организаций.

В современных условиях инфляции (в 1993 г. в среднем 20% в месяц, в 1994-95 гг. - до 10% в месяц и в последние два года - более 10% в год) и при существующем порядке определения валовой прибыли для целей налогообложения строительные организации постоянно теряют оборотные средства. Они вынуждены выплачивать их в бюджет в виде налога на так называемую сверхприбыль. При налогообложении валовая прибыль определяется как разница между выручкой и затратами. Затраты фиксируются по ценам приобретения, а выручка - по скорректированной с учётом инфляции договорной цене. Моменты затрат на приобретение строительных материалов и услуг строительных организаций и реализации заказчику готовой строительной продукции отстают во времени на несколько месяцев. Цены на строительные материалы за это время возрастают и, порой, - значительно. Прежней суммы оборотных средств на их приобретение и создание запасов уже не хватает. У организаций возрастает потребность в кредитах или возможна альтернатива - сокращать производство. То есть в современных условиях у организаций возникает большой риск несвоевременного возврата краткосрочного кредита и расходования для этих целей (уплата повышенных процентов за пользование кредитами) значительной части собственной прибыли. Проблема может быть решена на государственном уровне путём систематических переоценок материальных ценностей, что в какой-то мере устранит занижение суммы материальных затрат при определении валовой прибыли и налогов на неё.

Аренда средств у других предприятий большого распространения не имеет. Она возможна между фирмами-партнерами или между головными и дочерними организациями, когда у арендодателя возникает экономический интерес в поддержании производства арендатора. Взаимоотношения строятся на основе договора аренды. Но до конца законодательная сторона аренды оборотных средств не проработана, здесь может быть применён механизм финансовой аренды (лизинга) имущества.

Отдельные организации под определённые обязательства иногда привлекают средства своих работников. Но эти суммы (их доля в оборотных средствах) очень незначительны. Примером таких предприятий может служить АО СМТ Братскпромстрой. В этом АО работникам заводили (по их заявлениям) индивидуальные лицевые счета, на которые перечислялась часть их зарплаты. На суммы вкладов начислялись проценты. Эти проценты ниже, чем в коммерческих банках, но, в какой-то степени обеспечивается надежность вкладов.

197

Авансы заказчиков в основном используются как долгосрочные заёмные средства - на покрытие затрат в незавершенном производстве строительномонтажных работ и на расходы будущих периодов. Суммы и сроки перечисления авансовых платежей устанавливаются договором (контрактом) подряда. Это оговорено в “Основных положениях порядка заключения и исполнения государственных контрактов (договоров подряда) на строительство объектов для федеральных государственных нужд в РФ” и может распространяться и на другие объекты, не только для федеральных нужд [52].

С 1 февраля 1994 г. указом Президента РФ “Об улучшении расчётов в хозяйстве и повышении ответственности за их своевременное проведение” введены товарные векселя [159]. Цель такой меры - снизить потребность в оборотных средствах на стадии “средства в расчетах”. Вексель представляет собой одну из форм выдачи коммерческого беспроцентного кредита одной организацией другой. Такие векселя могут быть корпоративные (выдаются производственными организациями) и банковские (выпускаются коммерческими банками), причём более надёжными и распространёнными являются последние.

В составе источников формирования оборотных средств строительных организаций выделяются и неплановые привлечённые (заёмные) ресурсы:

-кредиторская задолженность (временная задолженность подрядной строительно-монтажной организации перед другим организациями, предприятиями и органами);

-прочие источники (главным образом состоят из средств специальных фондов, временно находящихся в хозяйственном обороте подрядной организации).

Общая потребность в оборотных средствах зависит от многих факторов: объёмов производства; особенностей выпускаемой продукции, выполняемых работ и оказываемых организацией услуг; характера взаиморасчётов за продукцию, выполненные работы и услуги; эффективности использования средств в обороте и других.

Повышение эффективности использования оборотных средств

Оборотные средства как средства платежа последовательно переходят из одной стадии кругооборота в другую. Чем быстрее происходит такой переход, тем меньше организации требуется оборотных средств. Ускорение оборачиваемости средств служит показателем интенсификации и повышения эффективности деятельности организаций.

Оборачиваемость оборотных средств характеризуют следующими показателями:

коэффициент оборачиваемости (Коб);

продолжительность одного оборота (Т);

коэффициент загрузки (закрепления) оборотных средств (Кз).

198

Каждый из этих показателей может быть общим или частным. Общие показатели использования оборотных средств исчисляются по всей их сумме, а частные - по отдельным элементам и группам:

•в сфере производства;

•в сфере обращения;

•в незавершенном производстве, производственных запасах, денежных средствах и т.д.

Первые два показателя - коэффициент оборачиваемости и продолжительность одного оборота, служат показателями эффективности использования оборотных средств:

1) коэффициент оборачиваемости (Коб) определяется отношением сум-

мы выручки от реализации продукции, работ, услуг за определенный период

(Вр) к среднегодовой сумме остатков оборотных средств (ОСср) за тот же период:

Коб = Вр / ОСср . |

(3.30) |

Коэффициент оборачиваемости характеризует число оборотов, которое совершают оборотные средства за определённый период (год, квартал, месяц), или объём выручки, полученный на каждый рубль имеющихся у строительномонтажной организации оборотных средств;

2) продолжительность одного оборота:

Т = Д / Коб = Д * ОСср / Вр , |

(3.31) |

где Д - число дней в периоде, за который исчисляется оборачиваемость (30, 90, 180, 360).

Чем больше величина коэффициента оборачиваемости и чем, соответственно, меньше длительность оборота, тем эффективнее используются оборотные средства в данной организации по сравнению с другими или в отчётном календарном периоде по сравнению с базовым.

Коэффициент загрузки (закрепления) оборотных средств (Кз) - величи-

на, обратная коэффициенту оборачиваемости, характеризует фондоёмкость оборота. Он показывает, сколько оборотных средств имеет (использует) строительная организация для получения каждого рубля выручки от реализации продукции, работ, услуг:

Кз = 1 / Коб = ОСср / Вр . |

(3.32) |

В формулах (3.30-3.32) используется средний размер оборотных средств. Он определяется по формуле средней хронологической:

ОСср = (0,5*ОС0 + ОС1 +...+ ОС(n-1) + 0,5*ОСn) / n, |

(3.33) |

199