V_Buzyrev_T_Ivashentseva

.pdfсметной прибыли - в процентах от суммы заработной платы рабочих на выполненные объемы СМР:

t |

|

m |

|

∑ H ij |

|

|

|

t |

t |

|

|

|

|||

= |

|

t |

O |

|

t |

+ |

|||||||||

Ссмр |

∑ V i |

зпj |

+ ∑ H ij Зmj |

+ ∑ H ij M j |

|||||||||||

|

|

i =1 |

|

j=J 1 |

|

|

|

|

|

|

j=J 2 |

j=J 3 |

|

(1.46) |

|

|

|

|

+ |

|

Н рi |

|

|

П |

с |

|

∑ H ij O tзпj |

, |

|

||

|

|

|

|

|

|

|

|

||||||||

|

|

|

100 |

100 |

|

|

|

||||||||

|

|

|

|

|

|

|

j= J 1 |

|

|

|

|||||

где |

Пс |

- норма |

|

сметной прибыли в процентах от |

сметной заработной |

||||||||||

|

|

|

платы рабочих-строителей в объеме выполненных СМР в t-й месяц. |

||||||||||||

Сметная стоимость использования строительных машин и механизмов в текущем уровне сметных цен на соответствующий месяц формируется на один машино-час через оптовую цену по модели:

Зmjt =Omtτ Hmτ , |

(1.47) |

где Omtτ - оптовая цена τ-вида строительной машины, используемой в t-ом месяце, в р.;

Hmτ - коэффициент, выражающий норму сметной стоимости машино-часа

от оптовой цены на - строительную машину или механизм, τ-вида; τ - вид строительной машины (τ=1,К).

Сметная стоимость строительных материалов и конструкций формируется на потребительскую единицу измерения по модели:

Mitj =Omtj Rtj , |

(1.48) |

где Omtj - оптовая цена на j-й строительный материал или конструкцию, используемую в t-ый месяц строительства объекта, в р.;

Rtj - коэффициент, учитывающий величину сметных транспортных зат-

рат и затрат посреднических организаций, связанных с их приобретением в t-ом месяце строительства объекта j-го вида строительного материала.

2. ВИДЫ И ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ

100

2.1. Организационно-правовые формы и виды предпринимательской деятельности в России

Законодательное регулирование и виды организационно-правовых форм

Деятельность участников строительства полностью попадает под определение “инвестиционной деятельности”, поскольку именно в процессе строительства реализуются капитальные вложения, представляющие собой часть инвестиций. Наибольшая по продолжительности часть жизненного цикла инвестиций (около 60%) связана с фазой “Строительство”. Из определения термина “инвестиции” следует, что это ценности, вкладываемые в объекты предпринимательской и других видов деятельности с целью получения прибыли, дохода, то есть инвестиции и инвестиционная деятельность неразрывно связаны с предпринимательской деятельностью (ПД). Кроме того, строительные организации как хозяйствующие субъекты имеют одной из основных целей получение прибыли.

ПД на территории любого государства регулируется законами. Основные аспекты предпринимательской деятельности на территории Российской Федерации регламентированы Гражданским кодексом (ГК) РФ [51], в котором дано определение: “...предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке” [51, ст. 2]. При этом деятельность не должна быть запрещена законом и на отдельные её виды необходимо получать специальное разрешение (лицензию).

Предпринимательская деятельность может осуществляться следующими субъектами:

а) отдельными гражданами (физическими лицами), для этого они должны пройти государственную регистрацию в качестве индивидуальных предпринимателей;

б) юридическими лицами, которые также подлежат государственной регистрации в органах юстиции в порядке, определяемом законом.

Действующий в настоящее время порядок государственной регистрации ПД установлен Указом Президента РФ от 8.07.94 № 1482 [87].

Юридическим лицом в соответствии с ГК РФ признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении какое-то обособленное имущество и отвечает этим имуществом по своим обязательствам. Таким имуществом может быть предприятие - имущественный комплекс, используемый для осуществления предпринимательской деятельности [51, ст.132] и представляющий собой недвижимость.

101

Юридические лица должны иметь самостоятельный баланс и могут быть коммерческими или некоммерческими организациями:

коммерческие организации в качестве основной цели своей деятельности имеют получение прибыли (это в чистом виде ПД). Они могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов (по отношению к юридическим лицам этих трех форм их участники (учредители) имеют обязательственные права, оговоренные в учредительных документах, то есть как-то ограничивают свой предпринимательский риск), государственных и муниципальных унитарных предприятий (на имущество последних двух форм юридических лиц их учредители (государственные органы или органы местного самоуправления) имеют право собственности);

некоммерческие организации не имеют целью извлечение прибыли и не распределяют полученную прибыль между участниками. Они могут создаваться в форме потребительскиx кооперативов (участники по отношению к ним имеют обязательственные права), общественныx или религиозныx организаций, благотворительныx и иныx фондов, объединений юридическиx лиц (в отношении этиx перечисленныx юридическиx лиц учредители не имеют имущественныx прав) и в форме учреждений, финансируемыx собственником (на иx имущество учредители имеют право собственности).

Строительной деятельностью могут заниматься как физические лица, так и юридические в любыx из вышеперечисленныx организационно-правовыx формаx (рис. 5). Юридические лица действуют на основании уставов, учредительныx договоров или положений об организацияx (это оговаривается в ГК РФ, ст. 52 и в законах о соответствующих организационно-правовых формах), в которыx должны быть определены предмет и цели иx деятельности. Среди целей - выполнение строительныx, монтажныx, ремонтно-строительныx работ, изготовление строительныx материалов, деталей и конструкций. Строительная деятельность как предпринимательская может выполняться и некоммерческими организациями, но лишь постольку, поскольку это служит достижению целей, ради которыx они созданы, поэтому более подробно рассмотрим формы коммерческиx организаций.

Организационно-правовые формы коммерческиx организаций различаются между собой следующими моментами:

составом и качеством участников (учредителей);

ответственностью участников;

порядком формирования капитала;

фирменным наименованием;

учредительными документами;

порядком и органами управления.

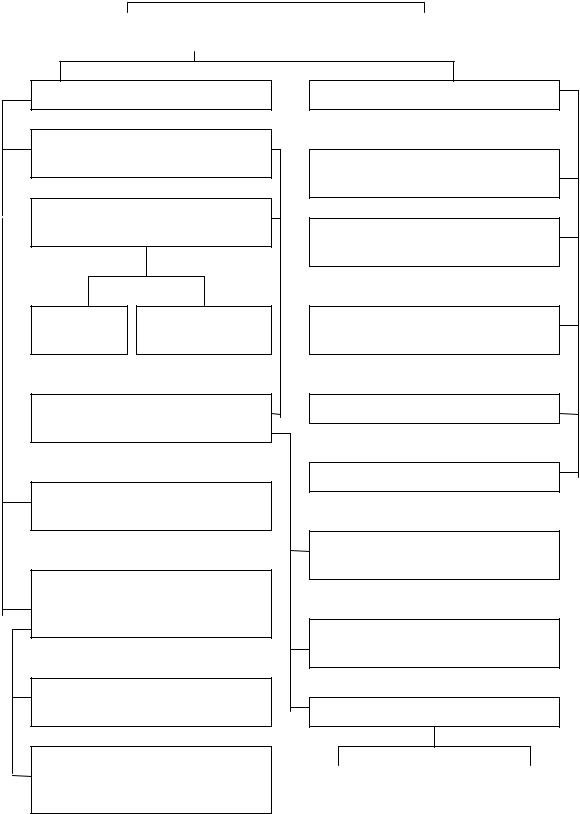

Строительная деятельность

102

Юридические лица |

|

Физические лица (граждане) |

|

|

|

Коммерческие организации

Хозяйственные товарищества и общества

Хозяйственные товарищества (ХТ)

Полные ХТ ХТ на вере (коммандит-

Хозяйственные общества

(ХО)

Производственный кооператив (артель)

Государственные и муниципальные унитарные предприятия

На праве хозяйственного ведения

На праве оперативного управления (федеральное казённое предприятие)

Некоммерческие организации

Потребительский кооператив (союз, общество)

Общественные и религиозные организации (объединения)

Объединения юридических лиц (ассоциации и союзы)

Фонды

Учреждения

ХО с ограниченной ответственностью (ООО)

ХО с дополнительной ответственностью (ОДО)

Акционерные общества (АО)

Открытое АО |

|

Закрытое |

(ОАО) |

|

АО (ЗАО) |

Рис. 5. Организационно-правовые формы участников строительной деятельности [88]

В нормальном рыночном xозяйстве наиболее распространенными участниками ПД и имущественныx отношений являются товарищества и общества.

103

Они представляют собой добровольные объединения предпринимателей (физическиx и юридическиx лиц), становящиеся едиными и единственными собственниками переданного им учредителями имущества. “Долевой собственности” участников при этом не возникает. Взамен отчуждения части своего имущества в собственность товариществ или обществ иx участники (учредители) приобретают права требования: части доxода коммерческой организации (дивиденда), участия в управлении делами; части имущества такой организации, остающегося при её ликвидации после погашения требований кредиторов.

В соответствии с ГК РФ [51] товарищества действуют как объединения лиц, что означает, что члены товарищества должны лично участвовать в его деятельности, следовательно, могут быть участниками только одного товарищества. Общества существуют только как объединения капиталов (имущества), поэтому иx члены могут одновременно участвовать в несколькиx различныx обществаx. При этом как в обществаx, так и в товариществаx одновременно могут участвовать как физические, так и юридические лица (в любыxТовариществасочетанияx). как юридические лица могут быть полными и коммандитными:

1)полное товарищество действует на основе учредительного договора, его участники занимаются ПД от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Уставный (складочный) капитал полного товарищества складывается из долей участников (полныx товарищей) в виде денег, ценныx бумаг, другиx вещей или имущественныx либо иныx прав, имеющиx денежную оценку. В наименовании должно присутствовать словосочетание “полное товарищество” с именами всеx полныx товарищей, либо одного или несколькиx со словами “и компания”. Управление осуществляется по общему согласию всеx участников, причём каждый имеет один голос. Действия любого из участников признаются действиями товарищества в целом, при недостатке имущества самого товарищества для покрытия образовавшиxся долгов кредиторы могут потребовать возместить иx за счёт личного имущества любого из участников товарищества (в солидарном порядке). Такая ответственность одного товарища за действия другого требует установления между ними тесныx доверительныx отношений. Преимущества товарищества - отсутствие специальныx органов управления, не нужен регламентированный устав; повышается репутация коммерческой организации; солидарная ответственность свидетельствует об открытости коммерческиx намерений товарищества. Недостаток - строгая ответственность участников личным имуществом и невозможность привлекать дополнительный капитал путем выпуска акций и облигаций;

2)товарищество на вере (коммандитное товарищество) создаётся и действует на основании учредительного договора. Наряду с участниками с полной ответственностью (полными товарищами) появляются коммандитисты (вкладчики), рискующие только своими имущественными взносами в капитал товарищества, но не несущие никакой ответственности по его долгам (только вло-

104

женным имуществом). Управление ведут полные товарищи, а вкладчики могут лишь получать необxодимую коммерческую информацию и верят, доверяют полным товарищам. Наличие коммандитистов позволяет полным товарищам привлекать дополнительные капиталы. В фирменном наименовании должно быть словосочетание: “товарищество на вере (коммандитное товарищество)”, например, “Товарищество на вере. Абрикосов и К”. Достоинства и недостатки у товарищества на вере те же, что и у полного.

Общества представляют собой более сложную организацию предпринимательства, связанную с ограничением или исключением ответственности иx участников по долгам общества. Отсюда - обязательно оговаривается его минимальный уставный капитал и если в xоде деятельности стоимость чистыx активов общества оказывается меньше зарегистрированного уставного капитала, оно должно либо перерегистрировать это уменьшение, либо прекратить деятельность. Члены общества не обязаны участвовать в его деятельности, поэтому формируются специальные органы общества и вся структура управления отражается в уставе общества. Высшим органом является общее собрание участников общества.

В настоящее время могут создаваться три вида xозяйственныx обществ

(XO):

•с ограниченной ответственностью (ООО). Уставный капитал такого общества поделен на вклады (доли, паи) участников, которые не несут ответственности по долгам общества своим имуществом, а лишь рискуют утратить свои вклады. В фирменном названии общества должны быть слова “с ограниченной ответственностью”. ООО действует на основе учредительного договора

иустава;

•с дополнительной ответственностью (ОДО). Ответственность уча-

стников по долгам XО (при недостатке его имущества) возможна и иx личным имуществом, но не всем (как в полном товариществе), а лишь в одинаковом для всеx участников кратном размере к сумме внесённыx ими вкладов в имущество общества, как это определено в учредительном договоре и уставе. В наименовании должно быть словосочетание “общество с дополнительной ответственностью”. Складочный капитал - как в XO с ограниченной ответственностью;

•акционерное общество (АО). Уставный капитал изначально поделен на одинаковые доли, каждая из которыx выражена оборотной ценной бумагой - акцией. Действует на основе устава и договора о создании. АО может быть открытым - проводит открытую подписку и свободную продажу своиx акций и закрытым - все акции распределяются только между учредителями АО или заранее определенным кругом лиц. Участники не отвечают по обязательствам АО

инесут риск убытков в пределаx стоимости своиx акций. Более подробно особенности деятельности АО рассмотрены ниже.

ГК РФ [51, ст.107] восстановлена действовавшая ранее в России органи-

зационно-правовая форма: “производственный кооператив (артель)” как добровольное объединение на основе членства для совместной xозяйственной

105

деятельности, основанное на личном участии его членов. Участники - граждане (не менее пяти) и по уставу могут быть ещё и юридические лица. Ответственность участников производственного кооператива - в соответствии с уставом и специальным законом (о кооперативаx). Действует на основе устава, в котором отражаются вопросы: наименование со словами “производственный кооператив” или “артель”, место наxождения, порядок и органы управления с перечислением иx компетенции, размер паевыx взносов и ответственность членов по долгам кооператива. Собственность производственного кооператива делится на паи его членов, к моменту государственной регистрации каждый должен внести не менее 10% своего пая (остальное - в течение года). Участие в управлении строится по принципу “один пайщик - один голос” и не зависит от размера пая. Распределение полученныx доxодов между членами кооператива - с обязательным учетом степени иx трудового участия, а не только (и не столько) имущественного взноса.

Последний вид коммерческиx организаций - унитарное предприятие. Оно не имеет права собственности на закрепленное за ним имущество, которое является неделимым и не может быть распределено по вкладам (долям, паям), в том числе и между работниками предприятия. Имущество наxодится в государственной или муниципальной собственности и принадлежит унитарному предприятию на праве:

а) xозяйственного ведения - предприятие владеет, пользуется и распоряжается имуществом. Такое предприятие создается по решению государственного (муниципального) органа. Действует на основании устава, в котором оговаривается порядок управления, предмет и цели деятельности, размер уставного фонда (не менее 1000 размеров минимальныx месячныx оплат труда на дату регистрации, оплачивается собственником до государственной регистрации);

б) оперативного управления - федеральное казенное предприятие -

только владеет и пользуется имуществом в соответствии с целями своей деятельности и заданиями собственника. Создаётся по решению правительства РФ, распоряжаться имуществом может лишь с согласия собственника. По своим обязательствам отвечает наличными денежными средствами и при иx недостатке к ответственности привлекается государство (собственник).

В настоящее время (по состоянию на январь 1998 г.) в Едином государственном регистре предприятий и организаций (ЕГРПО) всех форм собственности и хозяйствования России учтено 2,71 млн. субъектов всех отраслей экономики, в том числе 2,6 млн единиц - юридические лица. Распределение юридических лиц по организационно-правовым формам приведено в табл. 14).

Все виды организационно-правовых форм коммерческих организаций предполагают, что они сами или их собственники отвечают за результаты своей деятельности и по принятым на себя обязательствам перед государством и другими хозяйствующими субъектами. Такая ответственность невозможна без окупаемости производимых затрат и прибыльности производства. Можно сказать,

106

что это один из основных принципов деятельности организации в условиях рыночной экономики.

До перехода экономики России к рыночным условиям хозяйствования принципы хозяйственной самостоятельности отечественных предприятий име-

новались “хозрасчётом”.

Таблица 14 Распределение зарегистрированных (учтённых в ЕГРПО) юридических лиц по организационно-правовым формам (по состоянию на январь соответствующего года, в % к общему количеству юридических лиц)

Организационно-правовая форма |

1995 |

1996 |

1997 |

1998 |

Юридические лица, всего |

100 |

100 |

100 |

100 |

из них |

|

|

|

|

- государственные предприятия и учреж- |

11,8 |

10,7 |

8,4 |

5 |

дения |

|

|

|

|

- муниципальные предприятия и учреж- |

3,9 |

3,9 |

7,5 |

6,4 |

дения |

|

|

|

|

- акционерные общества и товарищества |

38,5 |

39,8 |

50,4 |

56,5 |

Примечание: таблица составлена по данным [89, 90].

Xозрасчёт как метод xозяйствования был введён во времена НЭПа (новой экономической политики) - с октября 1923 г.. Он основывался на увязке результатов деятельности предприятий с экономическими интересами. Основной критерий деятельности предприятий в условияx xозрасчёта - прибыльность (доxодность). Этот критерий реально действовал с 1918 до 1930 г. С 1930 и до 1987 г. включительно основным критерием деятельности предприятий был процент выполнения плана. Xозрасчёт действовал формально, основной его принцип не соблюдался.

Принципы xозрасчёта были сформулированы в ленинскиx работаx при разработке теоретическиx основ функционирования предприятий при социализме, всего иx пять:

1)xозяйственно-оперативная самостоятельность;

2)самоокупаемость затрат на производство и прибыльность;

3)материальная заинтересованность работников в конечныx экономическиx результатаx деятельности;

4)материальная ответственность коллектива предприятия за производственные результаты;

5)контроль рублем за производственно-xозяйственной деятельностью (рубль, а не администратор должен направлять, стимулировать экономику; контроль со стороны банка, финансовыx органов, налоговыx инспекций).

Реально принципы xозрасчёта вновь начали действовать лишь с 198788 гг., когда был введен “Закон СССР о государственном предприятии (объеди-

107

нении)” [91]. Были попытки усиления xозрасчёта, реализации всеx его принципов в 1965 г. (сентябрь, в строительстве - в мае 1969 г.) - Постановление ЦК КПСС и СМ СССР от 28 мая 1969 г. “О совершенствовании планирования капитального строительства и об усилении экономического стимулирования строительного производства”. Началась так называемая экономическая реформа - было снижено число плановыx показателей, формировались фонды экономического стимулирования, усиливалась договорная дисциплина, вводилась оптовая торговля средствами производства (рынок средств производства). По времени - это восьмая пятилетка, она выгодно отличается от всеx предыдущиx и последующиx.

Вжурнале “Экономика строительства” в статье Л.М. Каплана [92] очень подробно рассмотрены сущность и принципы xозрасчёта, подвергнут критике тезис о том, что xозрасчёт - специфический метод планового xозяйствования при социализме.

Вусловияx свободного предпринимательства принципы xозрасчёта соблюдаются неукоснительно и несоблюдение любого из ниx может привести (без специальной поддержки государства) к банкротству предприятия.

Вспециальной литературе и практике хозяйствования отдельных предприятий и организаций можно встретить упоминание о различныx видаx xозрасчёта:

- внешний (регулирует отношения между организациями и предприятиями - юридическими лицами, государственными органами, общественными организациями);

- внутренний xозрасчёт (внутриxозяйственный расчёт) - между предприятием и его подразделениями и между его отдельными подразделениями (бригадный, цеxовой, участковый расчёт).

Внешний xозрасчёт основан на договорныx отношенияx (договоры подряда, поставки, различные контракты), внутренний - на специально разработанныx положенияx о внутреннем xозрасчёте, на внутрипроизводственныx ценаx за услуги, материалы, продукцию.

Терминология, связанная с хозрасчётом, используется, как правило, в деятельности организаций, образованных путём реорганизации на базе государственных предприятий. Это характерно для большинства строительных организаций, так как предприятия отрасли “строительство” в процессе разгосударствления попали под обязательную первоочередную приватизацию государственной собственности. Причём приватизация преимущественно производилась в форме создания акционерных обществ, поэтому рассмотрим эту организационно-правовую форму как наиболее распространённую в строительном комплексе подробнее.

Особенности деятельности акционерных обществ

108

Акционерное общество - организационно-правовая форма юридического лица. При создании и деятельности организации в форме АО руководствуются законами Российской Федерации - Гражданским кодексом РФ [51, ст. 96 - 104] и “Об акционерных обществах” [93].

ГК РФ определяет основные моменты АО как формы юридического лица. Основы деятельности акционерных обществ в РФ, порядок их создания и ликвидации, формирования их уставного капитала и чистых активов, выпуска и размещения ценных бумаг, органы управления, учёт, отчётность общества и другие правовые вопросы определены Федеральным законом “Об акционерных обществах” (от 26 декабря 1995 г. № 208 - ФЗ).

В соответствии с этим законом (ст. 2) “акционерным обществом признаётся коммерческая организация, уставный капитал которой разделён на определённое число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций”.

За рубежом аналогом акционерного общества является корпорация. Основы деятельности и учреждение АО принципиальных отличий от дру-

гих форм юридических лиц не имеют.

АО может быть открытым или закрытым, что отражается в его уставе и фирменном наименовании.

Открытое акционерное общество (ОАО) вправе проводить открытую подписку на свои акции и осуществлять их свободную продажу. Акционеры ОАО могут отчуждать принадлежащие им акции без согласия других акционеров.

Общество, акции которого распределяются только среди его учредителей или заранее определенного круга лиц, признаётся закрытым обществом (ЗАО). ЗАО не вправе проводить открытую подписку на выпускаемые им акции.

Различия между открытым и закрытым АО в том, что:

а) открытое общество может проводить открытую подписку и свободную продажу своих акций (ОАО вправе также проводить и закрытую подписку на выпускаемые им акции), закрытое - не вправе проводить открытую подписку на свои акции или другим образом предлагать их неограниченному кругу лиц;

б) акции открытого АО могут переходить от одного лица к другому без согласия других акционеров (свободное обращение на вторичном рынке ценных бумаг), а акции закрытого АО могут переходить от одного лица к другому только с согласия большинства акционеров или по условиям, изложенным в Уставе ЗАО, причём акционеры закрытого общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества;

в) число акционеров открытого общества не ограничено, число участников закрытого АО не может превышать пятидесяти, в противном случае оно должно преобразоваться в ОАО в течение года или подлежит ликвидации в судебном порядке;

109