Предмет эконометрики, классификация эконометрических задач, модели, переменные.

Эконометрика – самостоятельная научная дисциплина, объединившая совокупность теоретических результатов, приемов, методов и моделей эк-й теории, эк-ой статистики и математико-статистич-го интсрумента для придания конктретного колич-го выр-ия общим соц.-эк-им закономерностям.

Классифик-я задач

1)Конкретные прикладные цели.

а. Прогнозэк-их и социальноо-эк-их показателей,характеризующих сост-е и развитие эк-й системы; б. Имитация возможных сценариев соц.-о-эк-го развития системы, т.е.прослеживание того, как планируемые изменения скажутся на знач-ях «выходных» параметров эк-й системы.

2)Уровень иерархии. а. Макроуровень модели нац-й экономики. б. Мезоуровень модели региональной экономики, отраслей и корпораций. в. Микроуровень модели поведения потребителя, семьи, предприятия и т.д..

3)Профиль

а. Проблемы рынка. б. Проблемы инвестиц-й финансовой, соц-й политики

Основные виды эконометрич-х моделей

1)Регрессионная модель с 1м ур-ем.

Это пространственная модель, т.е. значения х,у берутся в фиксир-й момент времени (Y=ƒ(х1 х2 х3…хm а0 а1 а2…аm))

- модель парной-линейной регрессии; -модель нелинейной регрессии; -модель множественной регрессии

2)Системы одновременных, взаимозавис-х уравнений.3)Модели временных рядов

Три типа переменных эконометрич-го моделир-я:

1)Экзогенные – «внешние», автономные в опред-ой степени управляемые.2)Эндогенные – формир-тся «внутри» соц-о-эк-ой системы, в большей мере под воздействием экзогенных переменных,могут взаимод-ть друг с другом. Это объясняемые переменные, показатели, результир-ие признаки. 3)Предопределенные – факторы, аргументы, объясняющие переменные. Вкл в себя экзогенные и лаговые эндогенные переменные (лаг-сдвиг во времени. Лаговые значения переменной – значения на какой-то момент врменеи, отсоящие от текущего).

2.Связь эконометрики с другими науками. Эконометрические исследования: проблемы и этапы.

Истоки эконометрики восходят к появлению попыток колич-ых исследований в экономике во 2й половине 17в., кот.по существу означали начало формир-я статистики и, в частности, эк-й статистики. В этом смысе справедливо усматривают общие корни статистики и эконометрики. Большой вклад в развитие математич-х методов статистики и применение статистической теории в экономике и в биологии внесли труды Ф.Гальтона, К.Пирсона, Ф.Эджворта в 18-нач.19вв.

Этапы эконометрич-го моделир-я:

1)Постановочный – определение конечных целецй модели, набора участвующих в нем факторов и показателей, их роли.2)Априорный – предмодельный анализ экономической сущности изучаемого явления.3)Параметризации – Моделир-е, т.е.выбор общего вида модели состава и формы, входящ. в нее связей.4)Информационный (сбор необх-й статистич-й инфр-ии).5)Идентификац-я модели (статистич-й анализ и, прежде всего, статистич-е оценивание неизвестных параметров модели).6)Верификация модели (Сопоставление модельных и реальных данных. Проверка адекватности модели и ее качества)

3. Случайные переменные. Ковариация, дисперсия и корреляция.

Под случайной величиной понимается числовая велич., кот. в ходе эксперимента может принять конкретное, но заранее неизвестное знач-е. В завис-ти от возможных знач-й результатов эксперимента, случ-е величины бывают дискретные (может принимать лишь конечн. или счетное множество знач-й) или непрерывные (случ-я велич., в качестве возможного значения может принимать любое число из некоторого конечного или даже бесконечного интервала).

Ковариация

—

это систематич-я взаимосвязь между

двумя метрическими переменными, при

кот. изменение одной переменной вызывает

соответ-е измен-е др. переменной:![]() =ху-х*у

(средн. палки сверху дорисуй) =0 связи

нет больше 0 прямая, меньше - обратн..

=ху-х*у

(средн. палки сверху дорисуй) =0 связи

нет больше 0 прямая, меньше - обратн..

Корреляция — это статистич-я взаимосвязь двух или неск-х случ-х величин. -т корреляции rXY – безразмер. величина, характеризующая степень взаимозавис-ти 2х случайных величин. Нетрудно убедиться в том, что |rXY|≤1. Чем больше модуль коэфф-та корреляции, тем больше степень завис-ти двух случайных величин. Rxy= cov(x,y)/(Sx*Sy), где s –среднеквадратичное отклонение (корень из дисперсии)

Дисперсия – характер-ет однородность выборки. Чем она меньше, тем выборка однороднее.

Выборочная дисперсия —оценка теоретич-й дисперсии, распред-ия на основе выборки. Различают выборочную дисперсию и несмещённую, или исправленную, выборочные дисперсии.

Пусть

![]() -

выборкаизраспределения

вероятности. Тогда-Выборочная дисперсия

— этослучайная

величина

-

выборкаизраспределения

вероятности. Тогда-Выборочная дисперсия

— этослучайная

величина

![]() ,-Несмещённая

(исправленная) дисперсия — это случайная

величина

,-Несмещённая

(исправленная) дисперсия — это случайная

величина

![]() .

.

4.Модель парной линейной регрессии. Спецификация модели. Определение параметров уравнения парной регрессии по методу наименьших квадратов.

Линейн. регрессия сводится к нахождению уравнения вида:

у = а + bх(оцененное) или у = а + bх + е.(истинное). Поле корреляции для определения вида функции:

На

основе рис. можно предположить, что

взаимосвязь между Y и Х близка к линейной

На

основе рис. можно предположить, что

взаимосвязь между Y и Х близка к линейной

Специфик-я опирается на имеющиеся экономич-е теории, спец-е знания и интуит-ые представления об анализир-ой экономиче. системе. Спецификация модели включает: -Постановку проблемыи подбор типа функц связи. -При идентификации м.б. использован МНК - позволяет получить такие оценки параметров а и b, при которых сумма квадратов отклонений фактических значений результатив-го признака (у) от расчетных- минимальна:

![]() =

=![]() Найдя

производные по каждому из параметров

получ. систему нормальных уравнений

Найдя

производные по каждому из параметров

получ. систему нормальных уравнений

упростим

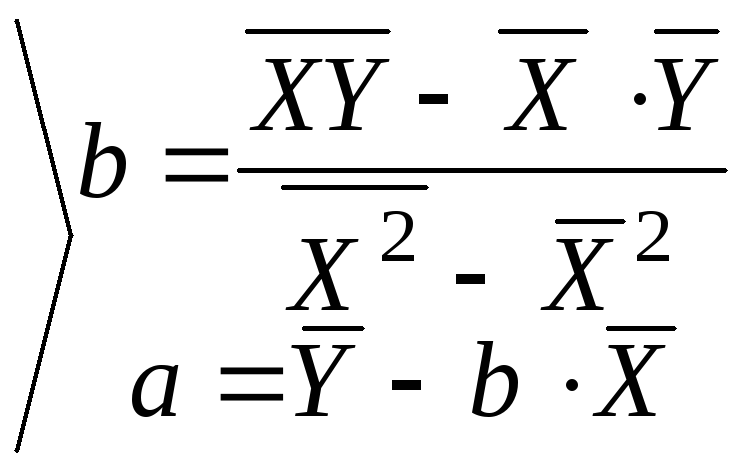

и получим параметры:

упростим

и получим параметры:

Параметр Ь называется коэффициентом регрессии. Его величина показывает средн. изменение результата с измен-м фактора на 1 ед.. Если а > 0, то относит-е изменение результата происходит медленнее, чем изменение фактора.