РМ налоги с граждан

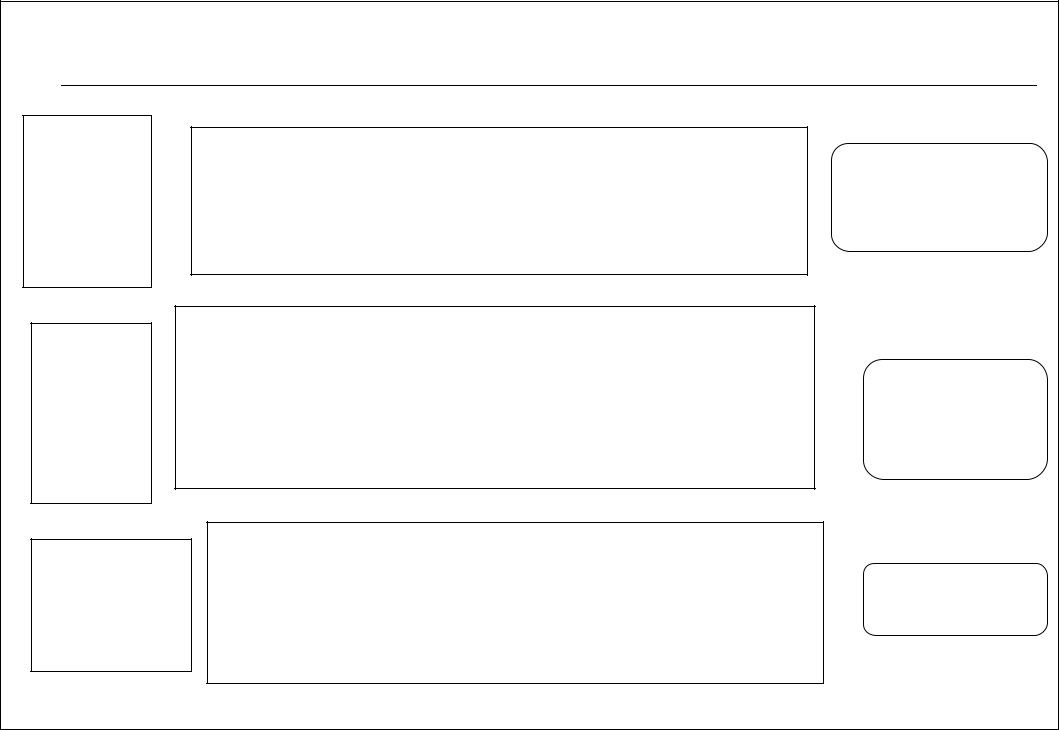

.pdfСтандартные налоговые вычеты (218 НК) |

|

|||

400 |

1000 руб/ 1400 руб./ |

500 руб. |

3 000 руб. |

|

/3000 руб |

||||

руб. |

|

|

||

|

Для отдельных |

|

||

|

Для лиц, на обеспечении |

Для отдельных |

||

Для всех н/ |

которых находится 1 или 2 |

категорий |

категорий |

|

платель- |

ребенка (родители или |

(Герои РФ, |

(инвалиды ВОВ, |

|

щиков, |

супруги родителя), на |

инвалиды |

чернобыльцы) |

|

кроме лиц, |

аспиранта до 24 лет / на |

детства) |

|

|

содержа- |

каждого ребенка до 18 лет и |

|

|

|

щих детей |

студента / если в семье 3 и |

|

|

|

|

более ребенка |

Без ограничений на размер |

||

|

|

|||

Применяется до |

совокупного дохода |

|||

|

|

|||

достижения совокупного |

Стандартные вычеты |

|||

дохода с начала года |

||||

предоставляются ежемесячно |

||||

|

суммы: |

налоговыми агентами (одним из |

||

|

|

работодателей) по выбору |

||

40 000 руб. |

280 000 руб. |

н/плательщика |

||

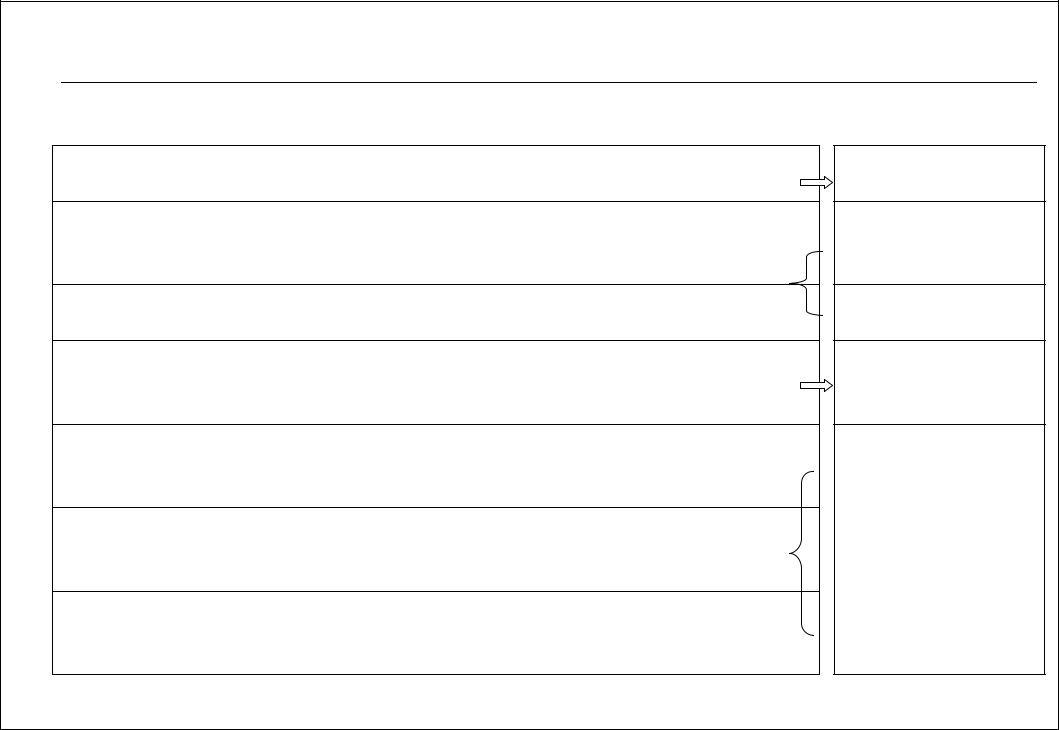

Социальные налоговые вычеты (219 НК)(1)

Не

более

25%

дохода

Не

более

50 000

руб.

Фактические расходы

Доходы, перечисленные н/плательщиком на благотворительные цели

Расходы на обучение в образовательных учреждениях своих детей в возрасте до 24 лет (на каждого ребенка в общей сумме на обоих родителей)

Расходы по дорогостоящим видам лечения в медицинских учреждениях РФ (Перечень Правительства РФ)

Благотвори -тельность

Обучение

детей

Лечение

Социальные налоговые вычеты (219 НК) (2) |

|

|

Предел вычетов - в совокупности не более 120 тыс. руб. в налоговом периоде |

||

Расходы на обучение н/плательщика в образовательных учреждениях |

Обучение |

|

Расходы на лечение н/плательщика, супруга (супруги), родителей и |

н/плательщика |

|

Лечение |

||

(или) детей в возрасте до 18 лет в медицинских учреждениях РФ |

||

(перечень Правительства РФ) |

Приобретение |

|

Расходы на приобретение медикаментов, назначенных лечащим врачом |

||

(перечень Правительства РФ) |

медикаментов |

|

Взносы по договорам добровольного личного страхования (супруга |

Страхование |

|

(супруги), родителей и (или) детей в возрасте до 18 лет), |

||

предусматривающим оплату исключительно услуг по лечению |

|

|

Взносы по договору негосударственного пенсионного обеспечения с |

|

|

НПФ в свою пользу и (или) в пользу супруга, родителей, детей- |

|

|

инвалидов |

Пенсионное |

|

Взносы по договору добровольного пенсионного страхования со |

||

страховой организацией в свою пользу и (или) в пользу супруга, |

страхование |

|

родителей, детей-инвалидов |

|

|

Дополнительные страховые взносы на накопительную часть трудовой |

|

|

пенсии в соответствии с Федеральным законом «О дополнительных |

|

|

страховых взносах на накопительную часть…» |

|

|

Имущественные налоговые вычеты (220 НК)

|

|

При продаже имущества, находившегося в |

|

Полученный доход |

|||

|

собственности менее 3 лет |

||

|

|

||

|

|

|

|

Не более |

|

|

|

Сумма от продажи жилых домов, квартир, |

|

Неиспользован- |

||||

|

1 000 000 |

|

|

|

|

дач, садовых домиков или земельных |

|

ный остаток |

|||

|

руб. |

|

|

|

участков, находившихся в собственности |

|

может быть |

||||

|

|

|

|

|

|

|

|

менее 3 лет |

|

перенесен на |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

последующие |

|

|

|

|

|

|

|

|

|

|

|

||

|

Не более |

|

|

|

|

Сумма от продажи иного имущества, доли |

|

налоговые |

|||

|

250 000 |

|

|

|

(ее части) в уставном капитале организации, |

|

периоды до |

||||

|

руб. |

|

|

находившихся в собственности менее 3 лет |

|

полного его |

|||||

|

|

|

|

|

|

|

|

|

|

использования |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|||||

|

Не более 2 000 000 |

|

|

|

|

|

|||||

|

|

Сумма, израсходованная на новое строительство |

|

||||||||

|

руб. без учета |

|

|

||||||||

|

|

либо приобретение на территории РФ жилого |

|

||||||||

|

процентов по |

|

|

||||||||

|

|

дома или квартиры |

|

|

|||||||

|

ипотечным |

|

|

|

|

||||||

|

|

|

|

|

|

|

|||||

|

кредитам |

|

|

|

|

|

|

|

|||

34

Структура вычетов (в % от всех вычетов) |

Строительство или |

покупка жилья – 80% |

Образование – 15% |

Лечение, в т.ч. |

покупка лекарств - |

2,5% |

Страхование - 2,5% |

Профессиональные налоговые вычеты (221 НК)

Кто имеет право на вычеты?

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица

Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие частнопрактикующие лица

Н/плательщики, получающие доходы от выполнения работ/ услуг по договорам гражданско-правового характера

Н/плательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов

36

Профессиональные налоговые вычеты (221 НК)

Фактически произведенные и документально  подтвержденные расходы или 20% от доходов

подтвержденные расходы или 20% от доходов

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица

Фактически произведенные и документально подтвержденные расходы

подтвержденные расходы

Н/плательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера

Профессиональные налоговые вычеты (221 НК) |

|

|

|||||

Фактически |

|

Н/плательщики, получающие авторские |

|||||

произведенные |

и |

||||||

вознаграждения или вознаграждения за |

|||||||

документально |

|

||||||

|

создание, |

исполнение или иное |

|||||

подтвержденные |

|

||||||

|

использование |

произведений |

науки, |

||||

расходы |

|

||||||

|

литературы |

|

и |

искусства, |

|||

или по нормам (в |

|

|

|||||

|

вознаграждения |

авторам |

открытий, |

||||

процентах к сумме |

|||||||

изобретений и промышленных образцов |

|||||||

начисленного |

|

||||||

|

|

|

|

|

|

||

дохода) |

|

|

|

|

|

|

|

Если расходы не могут быть подтверждены документально:

|

Нормативы затрат |

|

|

(в % к сумме |

|

|

дохода) |

|

Создание литературных произведений |

20 |

|

|

|

|

Создание художественно-графических произведений, |

30 |

|

произведений архитектуры и дизайна |

||

|

||

Создание произведений скульптуры, |

|

|

монументально-декоративной и станковой живописи, |

40 |

|

театрального искусства, графики, |

|

|

Создание аудиовизуальных произведений |

30 |

|

(видео-, теле- и кинофильмов) |

||

|

||

Создание опер, балетов, симфоний и пр. музыкальных |

|

|

произведений |

|

|

Исполнение произведений литературы и искусства |

20 |

|

Создание научных трудов и разработок |

20 |

|

Открытия, изобретения и создание промышленных образцов |

30 |

|

за первые два года использования |

||

|

Перспективы НДФЛ

Внесены отдельные изменения:

списывается безнадежная налоговая задолженность граждан на сумму 33 млрд. руб.;

компенсации увольняющимся топ-менеджерам ("золотые парашюты") подводятся под налогообложение

Предлагается сохранить плоскую шкалу налога на доходы физических лиц, а для увеличения прогрессивности налоговой системы увеличить необлагаемый минимум (стандартный налоговый вычет) до уровня, сопоставимого с МРОТ (с 1 июня

2011 г. 4611 руб., с 1 января 2013 г. – 5205 руб.).