РМ налоги с граждан

.pdfДоходы, не подлежащие налогообложению (217 НК) (4)

Доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, дарения, за исключением дарения недвижимого имущества, транспортных средств, акций, долей, паев (если даритель и одаряемый являются членами семьи и (или) близкими родственниками)

Призы в денежной и (или) натуральной формах спортсменов за призовые места на Олимпийских, Параолимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира и Европы

Плата за обучение н/плательщика по общеобразовательным и профессиональным образовательным программам, его профессиональную подготовку и переподготовку в лицензированных российских образовательных учреждениях

21

Доходы, не подлежащие налогообложению (217 НК) (5)

Проценты по государственным казначейским обязательствам, облигациям б. СССР, РФ, субъектов РФ и органов местного самоуправления

Проценты, получаемые налогоплательщиками по вкладам в банках в пределах ставки рефинансирования ЦБ РФ, увеличенной на 5 проц. пунктов /в пределах 9% по вкладам в иностранной валюте

Материальная помощь работодателя работникам (в т.ч. на приобретение медикаментов), в т.ч. бывшим, уволившимся в связи с выходом на пенсию, в пределах 4 тыс. руб.

22

Доходы, не подлежащие налогообложению (217 НК) (6)

Выигрыши по облигациям государственных займов РФ

Помощь (в денежной и натуральной формах) и подарки ветеранам и инвалидам ВОВ, вдовам погибших и пр. в пределах 10 тыс. руб.

Средства материнского (семейного) капитала

Взносы н/плательщика на софинансирование пенсионных накоплений

Взносы работодателя на софинансирование пенсионных накоплений в пределах 12 тыс. руб.

Возмещение работодателем затрат по уплате процентов по займам на приобретение и (или) строительство жилого помещения

23

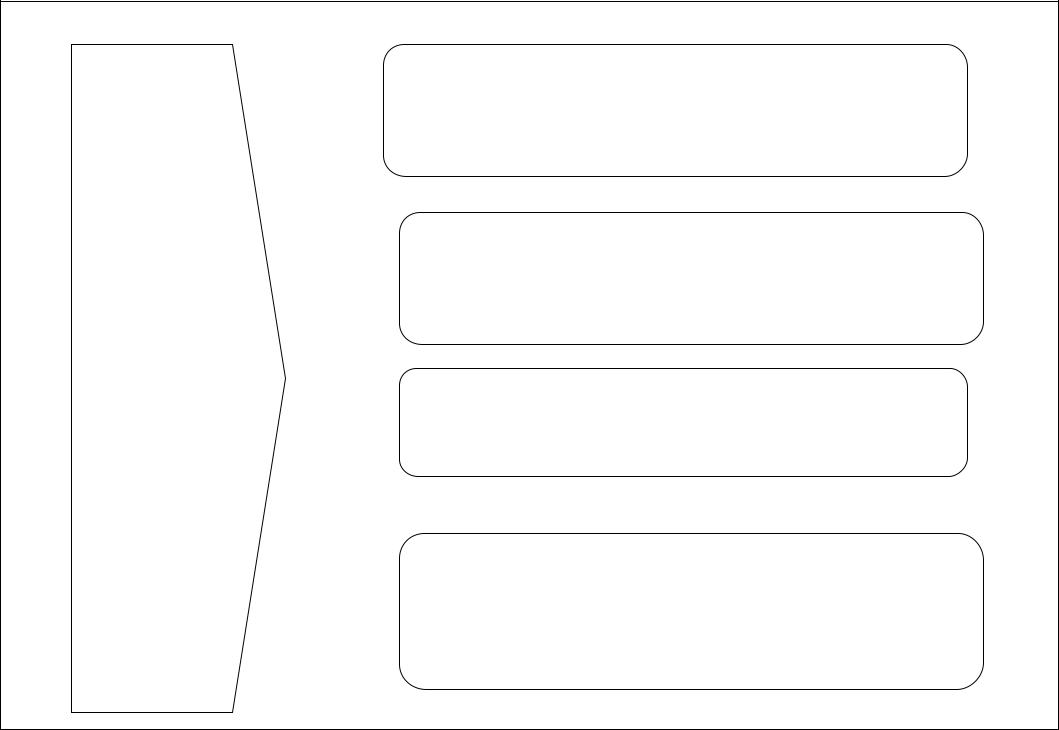

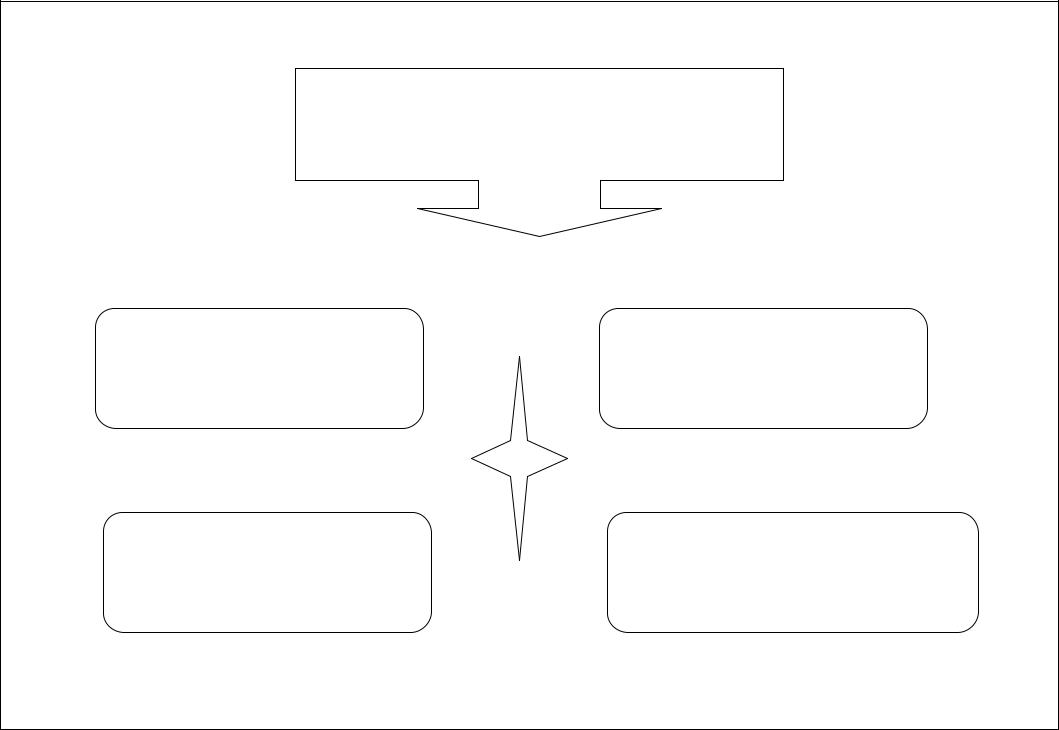

Н |

Доход, полученный |

|

в денежной форме |

||

А |

||

|

||

Л |

|

|

О |

Доход, полученный |

|

Г |

||

в натуральной форме |

||

О |

||

|

||

В |

|

|

А |

Доход в виде материальной |

|

Я |

||

выгоды |

||

|

Б |

Доход по договорам страхования и |

|

А |

||

негосударственного пенсионного |

||

З |

||

обеспечения |

||

А |

||

|

||

|

24 |

Налоговая база по доходу в натуральной |

форме (211 НК) |

Оплата (полностью или частично) за н/плательщика |

организациями или ИЧП товаров (работ, услуг) или |

имущественных прав, в т.ч. коммунальных услуг, |

питания, отдыха, обучения |

Полученные н/плательщиком товары, выполненные в |

интересах н/плательщика работы, оказанные в |

интересах н/плательщика услуги на безвозмездной |

основе или с частичной оплатой |

Оплата труда в натуральной форме |

25 |

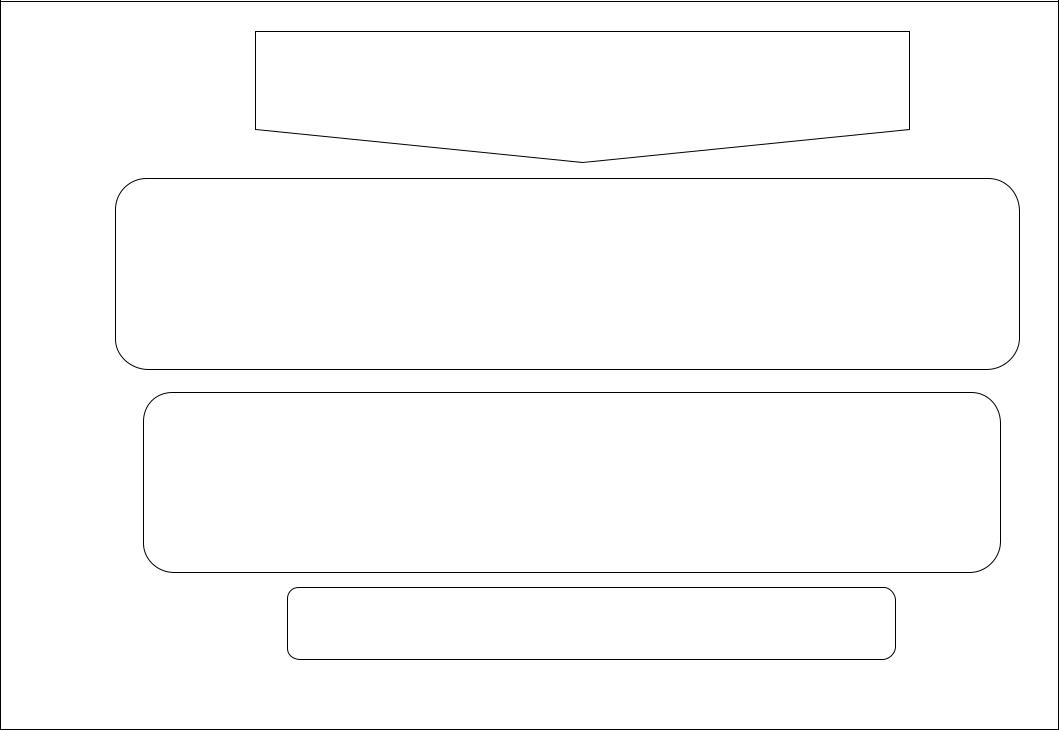

Налоговая база по доходу в виде |

|

материальной выгоды (212 НК) |

|

Материальная выгода в виде экономии на процентах за |

|

пользование н/плательщиком заемными средствами, |

|

полученными от организаций или ИЧП (кроме выгоды при |

|

операциях с кредитными картами в течение беспроцентного |

|

периода, и выгоды, полученной от экономии на процентах за |

|

пользование заемными средствами на новое строительство либо |

|

приобретение жилья) |

|

Материальная выгода, полученная от |

Материальная |

приобретения товаров (работ, услуг) у |

выгода, полученная |

физических лиц, организаций и ИЧП, |

от приобретения |

взаимозависимых |

ценных бумаг, в т.ч. |

по отношению к н/плательщику |

производных |

Дата фактического получения дохода (223 НК)

Определяется как день:

выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме

передачи доходов в натуральной форме - при получении доходов в натуральной форме

уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды

Правила исчисления налоговой базы по НДФЛ (1)

1.Учитываются все доходы н/плательщика как в денежной, так и в натуральной форме, или право на распоряжение ими, а также доходы в виде материальной выгоды

2.Если из дохода н/плательщика по его распоряжению, по решению суда производятся какие-либо удержания, такие

удержания не уменьшают налоговую базу

3.Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки

4.Налоговая база по доходам, облагаемым по общей налоговой ставке (13%) определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов (218-221 НК)

28

Правила исчисления налоговой базы по НДФЛ (2)

5. Для доходов, по которым установлены иные налоговые ставки, налоговая база определяется как денежное выражение этих доходов, подлежащих налогообложению. При этом никакие налоговые вычеты (ст. 218-221 НК) не применяются

6.Доходы в иностранной валюте принимаемые к вычету (ст. 218-221 НК), пересчитываются в рубли по курсу ЦБ РФ на дату фактического получения доходов.

7.По всем доходам, облагаемым по ставке 13%, исчисление сумм налога производится нарастающим итогом с начала налогового периода по итогам каждого месяца с зачетом удержанной в предыдущие месяцы налога

8.Сумма налога с доходов, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом

отдельно по каждой сумме указанного дохода

29

|

Налоговые вычеты |

Стандартные |

Имущественные |

Социальные |

Профессиональные |