Вопрос 5

Классификация налогов.

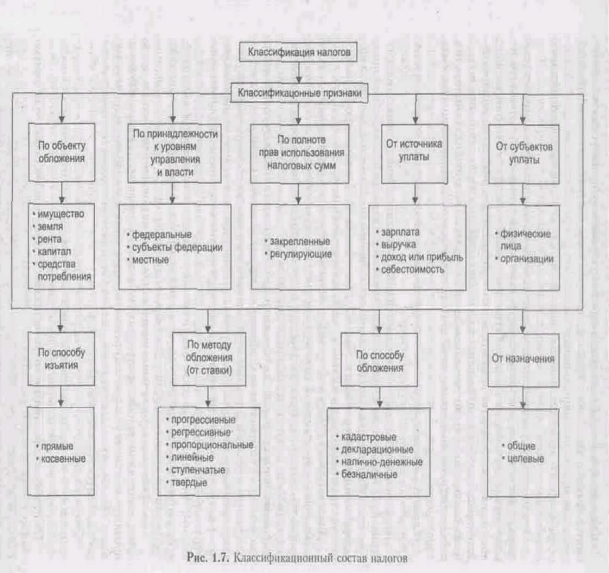

Классификацией налогов называют их группировку по какому -либо признаку, например:

По механизму формирования: прямые и косвенные;

К прямым налогам относятся налоги на доходы и имущество, например, налог на прибыль организаций, налог на доходы физ.лиц, налог на доход организации. Эти налоги взымаются с конкретного юридического или физического лица.

К косвенным налогам относятся налоги на товары и услуги и операции с ними. В России это акцизы и НДС.

По объекту обложения: налоги с доходов (прибыль, з/п), налоги с имущества (предприятий и граждан), налоги с определенных видов операций, сделок и деятельности.

По принадлежности к уровням управления, это классификация является главной в НК (ст.12) : федеральные налоги и сборы, региональные налоги и сборы или налоги субъектов РФ, местные налоги.

В РФ федеральными налоговыми сборами признаются налоги и сборы, установленные НК РФ и обязательные к уплате на всей территории РФ.

К федеральным налогам и сборам в РФ относятся (ст13):

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу. - Федеральный закон от 01.07.2005 N 78-ФЗ;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина

Региональными налогами признаются налоги, установленные НК РФ и законами субъектов РФ о налогах. Они обязательны к уплате на территории соответствующих субъектов РФ. Региональные налоги вводятся в действие и прекращают действовать в соответствии с НК РФ и законами субъектов РФ о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядках и приделах, предусмотренных налоговым кодексом, налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налога не установлены налоговым кодексом. Иные элементы налогообложения по региональным налогам, а так же налогоплательщики, определяются налоговым кодексом РФ.

К региональным налогам относится:

1) налог на имущество организации

2) налог на игорный бизнес

3) транспортный налог

Местные налоги - налоги, установленные НК РФ и НПА представительных органов муниципальных образований о налогах. Они обязательны к уплате на территории соответствующих муниципальных образований.

При установлении местных налогов представительными органами муниципальных образований определяются в порядке и пределах, предусмотренных НК РФ, налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налога не установлены налоговым кодексом. Иные элементы налогообложения, а также налогоплательщики определяются налоговым кодексов РФ.

К местным налогам относится :

1) земельный налог;

2) налог на имущество физических лиц.

По субъектам уплаты: физических лиц, юридических лиц и общее.

По методу обложения или в зависимости от ставки различают: прогрессивное, регрессивное, пропорциональное, линейное, ступенчатое и твердое.

Перечень налогов в РФ является закрытым. Это означает, что никакой орган власти, за исключением федерального собрания РФ не может изменить перечень налогов и ввести налог (сбор) не предусмотренный перечнем. НК играет определяющую роль в установлении налогообложения:

1.федеральные, региональные и местные налоги и сборы могут быть установлены или отменены только через НК РФ;

2.налоги и сборы, не предусмотренные НК РФ, не могут быть установлены.

19.02.13