Перечни наиболее распространенных признаков привлекательности и конкурентной силы приведены на рис. 3.6 [1, 7]. Приведенные перечни не являются ни исчерпывающими, ни обязательными. Исследователь в каждом конкретном случае может составить свои перечни признаков или выбрать из предложенных те, которые в наибольшей степени соответствуют рассматриваемым организациям и рынку (например, на основе ПЭСТ-анализа или анализа «пяти сил»).

В заключение всего раздела следует отметить, что совокупный системный анализ внешнего окружения позволяет:

-Расширить кругозор управляющих и повысить их чувствительность в отношении воздействия внешней среды.

-Произвести позиционирование организации по отношению к конкурирующим организациям, для того чтобы выявить относительные преимущества организации.

-Выявить угрозы и возможности внешней среды, с которыми встречается организация, и ее относительные сильные стороны в таком взаимодействии.

-Создать базу для разработки и выбора стратегии организации.

Вопросы для самопроверки к разделу 3

1.Что следует понимать под стратегией организации?

2.Какие элементы стратегического выбора лежат в основе разработки стратегии?

3.Какова роль стратегического видения в формировании стратегии организации?

4.В чем отличие понятий «миссия», «стратегические установки», «цели»

и«задачи» в стратегическом управлении?

РАЗДЕЛ 4. Анализ собственных ресурсов и стратегических возможностей организации

ВВЕДЕНИЕ

Этот раздел посвящен методологии анализа внутренней среды организации, ее ресурсных возможностей. Рассматриваются методы анализа собственных ресурсов – всесторонняя оценка ресурсов, сравнительный анализ по направлениям предыстории, отраслевых норм и лучших достижений. Анализ цепочки формирования дополнительной ценности для потребителя. Оценка баланса ресурсов и выявление сильных и слабых сторон организации. Выявление ключевых факторов (сфер компетенции) организации путем SWOT анализа.

После изучения данного раздела рекомендуется ответить на вопросы для самопроверки и на вопросы теста 4.

В случае если ответы на какие-либо вопросы вызовут затруднение или неуверенность, рекомендуется прочитать: Румянцев, И.А. Основы

52

стратегического управления: учеб. пособие /И.А. Румянцев. – СПб.: СЗТУ, 2001(с. 37 – 51).

4.1. Анализ цепочки создания ценностей

Анализ ресурсов и стратегических возможностей организации предполагает рассмотрение ее в различных аспектах. Наряду с условиями баланса всех ее ресурсов, необходимо рассматривать ее возможности в ключевых направлениях деятельности – разработке, производстве, маркетинге, доставке и послепродажном обслуживании продукции или услуг.

Следует отметить, что понятие «ресурсы» не ограничивается теми физическими средствами, которыми организация владеет. Стратегические возможности в сильной степени зависят также от внешних ресурсов, находящихся в цепочке «производство-маркетинг-использование товаров или услуг потребителем».

Обобщенный алгоритм процесса анализа ресурсов и стратегических возможностей показан на рис. 4.1 [1].

Рис. 4.1. Алгоритм анализа ресурсов и стратегических возможностей организации

Оценка ресурсов

Это процесс выявления ресурсов, имеющихся либо доступных для организации, которые обеспечивают ее стратегии. Часть этих ресурсов лежит вне организации. Оценивается количество и качество ресурсов.

53

Анализ «цепочки ценности»

Этот анализ предусматривает рассмотрение всех аспектов деятельности организации, вносящих вклад в создание ценности (для покупателя) товара или услуги, исследование использования ресурсов и связей между аспектами деятельности.

Сравнительный анализ

Стратегические возможности часто трудно оценить в абсолютных единицах. Производятся сравнительные оценки (хуже или лучше) по трем направлениям – историческому, с отраслевыми нормами, с наилучшей практикой.

Оценка баланса

Сбалансированность ресурсов – один из главных факторов успешной реализации стратегии. Анализируются балансы продуктового портфеля, персонала, «гибкости» организации (способность к перестройке).

Выявление ключевых факторов Это заключительный этап системного анализа ресурсов и возможностей

организации. Он позволяет выявить сильные и слабые стороны организации и в сопоставлении с угрозами и возможностями внешнего окружения определить область наивысшей компетенции организации.

4.2. Сравнительный анализ

Оценка ресурсов призвана определить внутренние возможности ресурсной базы организации, их природную сущность, количество и качество. Оцениваются все ресурсы, к которым организация имеет доступ, а также ресурсы, находящиеся вне организации, но доступные ей.

Этот анализ позволить выделить наиболее критичные ресурсы, обеспечивающие высшую компетенцию организации.

Ресурсы целесообразно сгруппировать следующим образом:

-физические ресурсы (здания, оборудование) – оценивается количество, возраст, текущее состояние, возможности;

-финансовые ресурсы - оцениваются наличный капитал, оборотные средства, учет кредиторов и должников, характер взаимоотношений с участниками финансовой деятельности;

-нематериальные ресурсы – оцениваются интеллектуальная собственность, все внешние связи и взаимоотношения, имидж организации и другие факторы.

4.3.Оценка баланса ресурсов и выявление ключевых факторов

Для установления связи между основными видами деятельности организации и ее конкурентными преимуществами широко используется анализ «цепочки ценности», предложенный американским специалистом по управлению М.Портером. Эти преимущества в значительной мере определяются добавленной ценностью продукта. Покупатель никогда не покупает продукт, он покупает удовлетворение потребности, то есть некоторую ценность для него. Производитель призван обеспечить требуемую ценность.

54

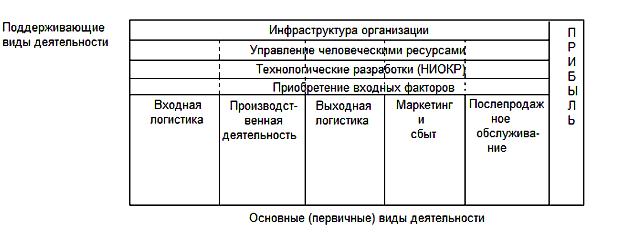

«Цепочка ценности» представляет собой модель организации и показана на рис. 4.2.

Рис. 4.2. Структура «Цепочки ценности»

Деятельность организации представлена в виде системного взаимодействия основных и поддерживающих видов деятельности. Все основные функции организации объединены в следующие группы:

-Входная логистика – виды деятельности, связанные с получением, хранением и распределением входных факторов (сырье, материалы, технологические среды и прочее).

-Производственная деятельность – все функции, превращающие входные факторы в конечный продукт (услугу) – изготовление, сборка, наладка, испытания, упаковка и прочее.

-Выходная логистика – получение продукта из производства, хранение, распределение, доставка потребителю. Для организаций, занимающихся обслуживанием,- мероприятия по доставке потребителя к месту получения услуги (стадионы, концертные залы и тому подобные).

-Маркетинг и сбыт – все виды деятельности, связанные с предоставлением информации потребителю о продукте (услуге) и создание возможности их приобретения.

-Послепродажное обслуживание – все виды деятельности, повышающие ценность покупки для потребителя товара (услуги) – упаковка, наладка, ремонт, запасные детали и прочее.

Эти группы основных видов деятельности тесно связаны с обеспечивающими (поддерживающими) видами деятельности:

-Приобретение входных факторов – приобретение всех видов входных факторов для всех видов деятельности.

-Технологические разработки – все виды деятельности по созданию продукции (НИОКР, разработка технологий, подготовка производства и так далее)

-Управление человеческими ресурсами – это наиболее важные функции, охватывающие все виды деятельности (подбор, прием, подготовка и

55

переподготовка кадров, разработка структуры организации, систем наказаний и поощрений и другие).

Рис. 4.3. Пример сложной цепи ценностей

Инфраструктура организации включает в себя функции планирования, организации, финансирования, отчетности, контроля качества и тому подобное, в том числе функции по созданию и сохранению культуры организации.

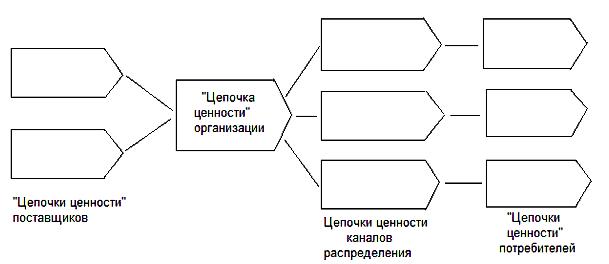

Нужно отметить, что многие/организации осуществляют не все основные функции, тогда организация становится частью более сложной цепи ценностей, и при анализе надо учитывать все ее звенья (рис. 4.3).В заключение надо отметить, что модель «цепочки ценности» относится практически к любому типу организации и является хорошим инструментом для анализа ресурсных возможностей организации по целому ряду направлений.

Анализ качества и использования ресурсов

Анализ ресурсов организации должен быть шире, чем просто констатация их наличия. Необходимо оценить качество их использования и роль в создании конкурентного преимущества.

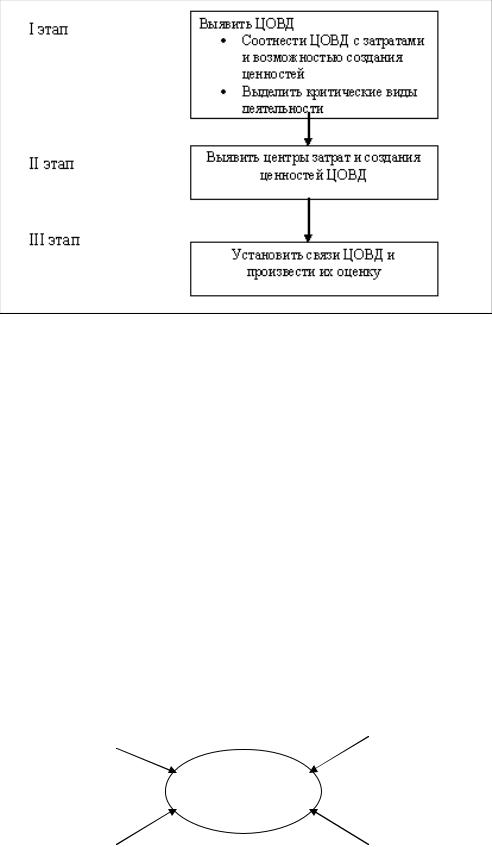

Общая схема такой оценки приведена на рис. 4.4.

Из всего набора видов деятельности нужно выделить те, которые вносят вклад по созданию дополнительной ценности в продукт (услугу) – ценностноориентированные виды деятельности (ЦОВД). Ценностную ориентацию следует оценивать с позиции потребителя или пользователя.

Следующим шагом является идентификация тех факторов ЦОВД, которые поддерживают конкурентное преимущество при изменении этих факторов. Такие факторы называют «затратно-движущими» или «ценностнодвижущими».

Третьим шагом является анализ связей внутри организации и вне ее, которые поддерживают конкурентное преимущество. Конкуренты могут скопировать отдельные связи внутри организации, но обычно трудно скопировать связи в более сложной системе (поставщик – производитель – потребитель).

56

Рис. 4.4. Общая схема оценки качества и использования ресурсов

Для понимания стратегических возможностей организации следует рассматривать следующие виды связей:

-связи между первичными видами деятельности;

-связи между основными и обеспечивающими видами деятельности;

-внешние связи, особенно в организации поставок входных факторов;

-связи, возникающие в ходе кооперативного взаимодействия организации.

При оценке влияния использования ресурсов на стратегические возможности организации необходимо различать два критерия использования – экономичности затрат (efficiency) и эффективности, в смысле результативности

(effectiveness).

Анализ экономичности затрат

Экономия затрат может быть достигнута несколькими путями (рис.4.5).

|

|

|

Экономия на |

|

Опыт |

масштабе |

|

|

|

|

|

производства |

|

|

|

Экономия |

|

|

||

|

затрат |

|

Затраты на |

|

|

приобретение |

|

Создание продукта |

входных факторов |

|

|

|

|

|

Рис. 4.5. Элементы экономии затрат

57

Экономия на масштабе производства – традиционно важный источник экономии затрат и создания ценового преимущества в производственных организациях. В других организациях таким источником может быть распределение товара и маркетинг.

Снижение затрат на приобретение входных факторов очевидно сказывается на положении ценового лидерства. Этот путь наиболее эффективен для торговых организаций.

Процесс создания продукта служит источником экономии затрат, причем на всех этапах – от идеи до контроля качества готовой продукции и послепродажного обслуживания. Обычными показателями для оценки экономии являются:

- степень загрузки производственной мощности;

-производительность труда;

-проценты выхода годных;

-использование оборотного капитала.

4.Опыт является ключевым источником ценового преимущества за счет экономии затрат. Опыт через эффект обучения проявляется во всех видах деятельности, однако анализ вклада опыта в экономию затрат следует проводить для ЦОВД. При оценке стратегической важности опыта необходимо иметь в виду следующие факторы:

-имеет место своего рода «коллективное обучение», накопление опыта в ряде организаций одной и той же отрасли;

-обучение за счет опыта не единственный фактор снижения затрат; имеются другие, не менее важные факторы - передовые технологии;

-относительные стоимости рабочей силы, энергетики и других входных факторов;

-анализ влияния опыта на экономию затрат должен относиться к видам деятельности, а не к продуктам.

Анализ эффективности использования ресурсов

Оценка эффективности предполагает определение того, насколько хорошо организация приспосабливает свою продукцию (услуги) к нуждам потребителей. Кроме того, предполагается определение факторов, обеспечивающих эффективность.

Источники добавленной ценности и эффективности многочисленны и многообразны. На рис. 4.6 показан примерный набор факторов, определяющих эффективность. Анализ следует проводить в рамках «Цепочки ценности».

При анализе оценивается следующее:

Насколько характеристики продукции (услуги) совпадают с требованием потребителя. При этом важно, чтобы затраты на создание дополнительной ценности не превышали доход, полученный за счет повышенной цены, признанной потребителем.

Соответствуют ли услуги, сопровождающие продукцию, ожиданиям потребителей, совпадают ли они с полученной ценностью.

58

Добавляет ли ценность для потребителя характер общения с потребителем до, в процессе и после покупки.

В этом анализе, как и ранее, необходимо ориентироваться на ЦОВД.

Требования потребителей

-Параметры продукции

-Уровень обслуживания

-Чувствительность к цене

Степень

соответствия

Возможности организации

-Характеристики (особенности) продукции

-Работа по обслуживанию

-Взаимоотношения с потребителями

Рис. 4.6. Схема анализа эффективности ресурсов

Управление ресурсами

|

Виды ресурсов |

Типичные аспекты управления и |

|

|

контроля |

I. Физические ресурсы. Здания. |

Безопасность, качество эксплуатации; |

|

Производственные ресурсы. |

контроль производства; |

|

Финансовые ресурсы |

система эксплуатации; |

|

|

|

система учета затрат; |

Исходные материалы |

контроль бюджета; |

|

|

|

оценки инвестиций; |

|

|

управление закупками (количество, |

Продукция |

качество, цены); |

|

|

|

управление запасами; |

|

|

управление складированием; |

|

|

управление качеством |

II. |

Человеческие ресурсы |

- уровень потерь; |

|

|

- управление ключевыми специалистами; |

|

|

- качество руководства; |

|

|

- трудовые соглашения; |

|

|

- управление сетью продаж |

III. |

Неосязаемые ресурсы |

- управление имиджем; |

|

|

- психологический климат; |

|

|

- управление жизненно важной инфор- |

|

|

мацией |

59

Другим показателем, который необходимо оценить с позиций стратегических возможностей организации, является степень управления ресурсами [1].

Главное в анализе управления ресурсами – выявить, насколько организация в состоянии организовать и управлять связями в своей системе создания ценностей с целью получения стратегического преимущества. Это важно, так как связи образуют преимущество, которое является прочным и трудным для воспроизведения.

Анализ финансов

Понимание стратегических возможностей организации требует также рассмотрения ее финансовых возможностей и финансовой политики. Значительная часть финансовой информации служит для оценки сильных и слабых сторон организации.

Различные соучастники деятельности организации ожидают разного от финансовой политики, поэтому для ее оценки требуется большое число показателей. Для финансового анализа используется ряд абсолютных и относительных показателей. Наиболее широко используются следующие [1, 7]:

-Отдача на капитал, %.

-Отдача на активы, %.

-Чистая прибыль от объема продаж, %.

-Оборот активов в год (число раз).

-Отношение долгов к капиталу, %.

-Объем продаж (оборот), руб.

-Текущие обязательства - стоимость, руб.

-Текущие активы - стоимость, руб.

-Себестоимость единицы продукции, руб.

-Цена единицы продукции, руб.

-Накладные расходы, руб.

-Выручка (доход), руб.

-Валовая прибыль, руб.

-Чистая прибыль, руб.

-Размер дивидендов, %, руб.

При проведении финансового анализа в рамках оценки ресурсов необходимо иметь в виду следующее:

-финансовые показатель сами по себе малозначимы, важна их интерпретация в условиях сравнений;

-наиболее полезным является финансовый анализ, относящийся к критичным ЦОВД, при этом важен правильный выбор наиболее чувствительных показателей;

-ключевые ЦОВД могут меняться со временем и, следовательно, нужно использовать другой набор финансовых показателей;

-крайне важно сопоставлять финансовые показатели деятельности организации с затратами;

60

- при интерпретации финансовых показателей необходимо учитывать реакцию общественности, обеспокоенной социальными издержками деятельности организации, и потребителей, заинтересованных в получении

«ценности за деньги» (value for money).

В заключение раздела о цепочке ценности отметим, что фундаментальной посылкой анализа Цепочки ценности является «предоставление максимальной дополнительной ценности при минимальных затратах».

Наряду с анализом «цепочки ценности», обеспечивающим выявление ЦОВД и связей между ними, которые создают и поддерживают конкурентные преимущества организации, полезным является сравнительный анализ возможностей организации, позволяющий оценить их с гораздо более широкой точки зрения. Сравнительный анализ предполагает сопоставление возможностей организации с их состоянием во времени и в отрасли. Как и ранее, основой его будет концепция «цепочки ценности».

Исторический временной анализ

Исторический анализ предусматривает сопоставление распределения ресурсов организации во временной перспективе, для того чтобы выявить существенные изменения. Обычно используются следующие финансовые показатели: «объем продаж/капитал», «объем продаж/численность». Наряду с этим, анализируются изменения в распределении ресурсов между видами деятельности.

Такой анализ позволяет выявить тенденции, которые далеко не очевидны с первого взгляда.

Сравнение с отраслевыми нормами

Исторический анализ может быть существенно улучшен дополнительным сравнением упомянутых показателей деятельности организации с показателями отрасли в целом или организациями, производящими те же продукты (услуги).

Это позволяет увидеть результаты деятельности организации и ее ресурсы в более широкой перспективе и отражает тот факт, что именно относительное положение организации важно для оценки ее способности выживать в конкурентной среде.

Эта оценка также касается ЦОВД, а не продукции или положения на рынке. Учитывая, что отрасль может оказаться неэффективной, необходимо интересоваться результатами деятельности в других (смежных) отраслях и за рубежом. При этом могут использоваться такие показатели, как «процент выхода из сырья», «оборот складских запасов», «объемы НИОКР», «выработка на одного работника».

Важно сравнивать ЦОВД, критичные с точки зрения стратегических возможностей, конкурентного преимущества.

Сравнение с наилучшими результатами (BENCHMARKING)

Недостатки сравнения с отраслевыми нормами могут быть компенсированы использованием другого объекта сравнения, а именно наилучших результатов, достигнутых в отрасли или вне ее и установлением

61

определенных целевых показателей. Возможными направлениями такого подхода могут быть:

Составление досье, аналитических справок на основных конкурентов. Установление значений ключевых показателей, которых надо достигнуть

в ЦОВД, для получения устойчивого конкурентного положения в распределении ресурсов между видами деятельности.

• Обзор базовых бюджетов (для общественных организаций). Этот подход наиболее эффективен, если он применяется к конкретным видам

услуг |

и |

осуществляется |

с |

помощью |

поиска |

ответов |

на |

следующиеосновные вопросы: |

|

|

|

|

|

||

-почему вообще оказывается эта услуга?

-почему эта услуга оказывается именно таким образом?

-каковы наилучшие результаты?

•Использование следующей последовательности шагов (модель фирмы

«XEROX»)[l]:

-Уяснение того, что должно сравниваться.

-Определение наилучшего объекта для сравнения.

-Сбор информации.

-Установление размеров разрыва в показателях.

-Определение перспектив развития (прогноз).

-Установление целевых значений показателей.

-Разработка плана достижения целевых показателей.

Наличие ресурсов организации само по себе не гарантирует ее успешную деятельность. Важна степень их сбалансированности. Баланс ресурсов анализируется по 3 основным направлениям:

-Определение степени соответствия ресурсов и основных видов деятельности так называемый Анализ портфеля.

-Степень баланса персонала организации (по профессиям, по квалификации и другим).

-Определение степени гибкости ресурсов по отношению к неопределенности окружения.

Анализ портфеля

Очень редко организации реализуют стратегию одного продукта или одного рынка. Поэтому важной частью анализа стратегических возможностей организации является установление того уровня деятельности, который обеспечивает сбалансированность набора продуктов (услуг) так называемого портфеля организации

«Сильный» портфель организации должен обеспечивать ее стратегическое преимущество. Анализ портфеля весьма полезен для оценки баланса ресурсов организации, но при его использовании необходимо учитывать следующее [1 , 2, 10]:

Анализ должен производиться на уровне СДЕ, то есть структурных образований, работающих на конкретном сегменте рынка, а не на всем рынке.

62

Руководство организации должно разработать способы оценки роли каждой СДЕ в общем наборе продуктовых направлений.

Качественно проведенный портфельный анализ приведет к различию целей и ожиданий в разных подразделениях организации. Он может привести к процессу перераспределения ресурсов и может послужить изменению культуры деятельности многих руководителей.

Всвязи с тем, что руководство СДЕ стремится ограничивать распределение денежных потоков рамками «своих» портфелей, создаются трудности для балансировки портфеля организации в целом.

Во многих организациях критичным ресурсом, требующим планирования

ибалансировки, являются не деньги, а время и созидательная энергия исполнителей разного уровня.

Внекоторых случаях (когда СДЕ четко разграничены) свободные рыночные отношения между СДЕ могут быть более эффективными в процессе балансировки ресурсов, чем действия центрального руководства.

Анализ портфеля общественных (неприбыльных) организаций несколько отличается от производственных организаций выбором показателей распределения их направлений деятельности (рис. 4.7).

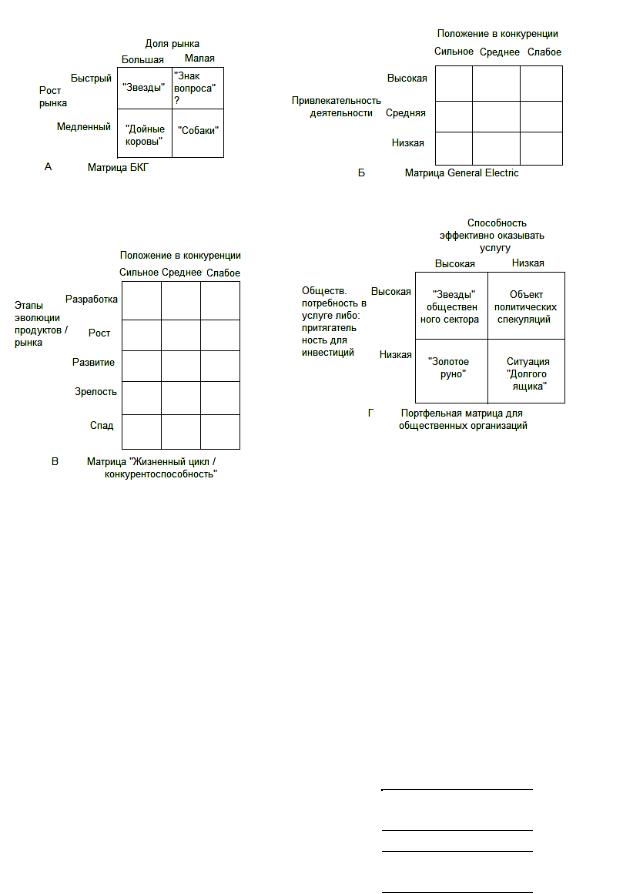

Наиболее распространенным инструментом портфельного анализа являются матрицы, аналогичные рассмотренным в разделе 3 (матрицы БКГ и General Electric), и другие матрицы, форма которых приведена на рис. 4.7.

При анализе результатов нужно тщательно рассматривать ситуацию с СДЕ - «собаками» в матрице БКГ. Несмотря на низкую эффективность их деятельности они могут оставаться в «портфеле» по ряду субъективных причин («любовь» влиятельного лица в организации, дополнение продуктового набора организации, по «оборонным» соображениям, потенциал «реинженирования» и так далее).

Вцелом, с учетом изложенных замечаний портфельный анализ остается важным методом оценки баланса ресурсов внутри организации.

Баланс персонала

Для успешной деятельности в организации должен существовать и поддерживаться баланс трудовых ресурсов по количеству, по профессиям, по квалификации.

Это требуется для всех видов деятельности (производство, НИОКР, маркетинг, финансы и так далее). То, как различные профессии и квалификации распределены и связаны между собой в рамках цепочки ценности, является потенциальным источником конкурентного преимущества организации. Эти связи являются «нематериальным активом», трудновоспроизводимым для конкурентов.

Такой баланс особенно важен в организациях, оказывающих профессиональные услуги, где иногда возникает необходимость комбинирования различных специальностей.

Наряду с изложенным выше подходом к оценке баланса, рассматривается соотношение личностных характеристик персонала с требованиями

63

эффективной работы. Полезным будет и анализ возрастного уровня ключевых специалистов организации.

Рис. 4.7. Инструменты портфельного анализа

Основным инструментом анализа и баланса персонала являются матрицы соответствия наличия и требований к персоналу.

Анализ гибкости ресурсов

Следующим фактором, который требует оценки, является степень гибкости, адаптивности ресурсов организации. Важно оценить то, как ресурсы увязываются с неопределенностями воздействия на организацию.

Анализ гибкости должен предусматривать сопоставление требований и фактического состояния ресурсов в отношении главных факторов неопределенности воздействий на организации, например, в матрице следующего вида (рис. 4.8).

Главные факторы неоп- |

Требования к |

Фактическое |

Степень |

ределенности |

ресурсу |

состояние |

адаптации |

Цены входных факторов |

|

|

|

Банкротство основного |

|

|

|

потребителя |

|

|

|

Рис. 4.8. Примерный вид матрицы для анализа гибкости ресурсов

64

Выявление ключевых факторов

Последним большим этапом анализа ресурсов является определение ключевых факторов стратегических возможностей, вытекающих из предыдущих этапов анализа. Только на этой стадии анализа можно сделать осмысленную оценку основных сильных и слабых сторон организации и их стратегическую значимость.

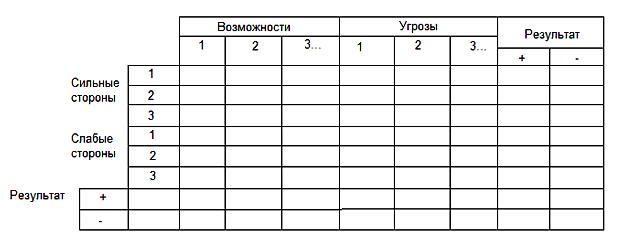

Анализ сильных и слабых сторон, возможностей и угроз (ССВУ)

ССВУ (в зарубежной литературе SWOT [1, 6, 7]) анализ является весьма полезным способом суммирования результатов всех предыдущих этапов анализа, то есть сведение вместе ключевых факторов разделов 3 и 4.

Идея анализа – сопоставить сильные и слабые стороны организации с возможностями и угрозами внешнего окружения с целью выработки коррекции действующей стратегии, либо разработки новой.

Процедура ССВУ-анализа сводится к следующей последовательности действий [1, 6, 7]:

1.Выявление текущей, реализуемой стратегии, которой следует организация.

2.Определение не более 7-8 ключевых изменений внешнего окружения (возможности и угрозы), действующие (в том числе, в будущем) на организацию в соответствии с рекомендациями, изложенными в разделе 3.

3.Определение важнейших (в сумме не более 8) факторов, обеспечивающих конкурентное преимущество (сильные стороны) и основные ограничения (слабые стороны) в разрезе ресурсов организации в соответствии с рекомендациями этого раздела. В основу процесса отбора должна быть положена концепция ценности.

Можно также использовать оценки, полученные путем обработки результатов взаимной оценки подразделений организации.

4.Полученные результаты сводятся в матрицу следующего вида (рис.4.9):

Рис. 4.9. Матрица ССВУ-анализ

Каждый фактор левого столбца рассматривается сквозь набор факторов окружающей среды (возможностей и угроз) и ему присваивается оценка «+»

65

либо взвешенное значение «++», «+++» или «–», («–», « »), либо «0» по следующим правилам:

А. «+» присваивается, если сочетание факторов приносит выгоду организации.

Сильная сторона может помочь организации использовать возможности, либо смягчить (нивелировать) угрозу.

Слабая сторона может быть скомпенсирована изменением внешнего окружения.

Б.«-» присваивается, если сочетание факторов негативно скажется на деятельности организации.

•Сильная сторона может быть ослаблена (нивелирована) изменениями внешней среды.

•Слабая сторона может не дать организации воспользоваться возможностью, либо организация может быть еще больше ослаблена

изменением внешней среды. Е», «О» ставится в отсутствии взаимовлияния. Когда вся процедура закончится, будут получены данные для

сопоставления текущей стратегии с изменением окружения и для выработки будущих действий

Анализ ССВУ. таким образом, представляет собой механизм для системного осмысления того, до какой степени организация может сопоставить себя с окружением. Однако для этого необходимо ясное понимание, как окружения, так и ресурсных возможностей организации.

Область компетенции

Анализ ССВУ будет особенно результативен, если он включает в себя сравнение с конкурентами. Это можно сделать, используя концепцию ключевых компетенций. Ключевая компетенция представляет собой те конкретные сильные стороны, которые выводят организацию на первые места по сравнению с конкурентами, и те области конкретных слабых сторон, которые нужно избегать.

Для этого может потребоваться параллельный анализ ресурсных возможностей конкурентов, как это было рассмотрено в рамках анализа «пяти сил».

Ключевая компетенция общественных организаций может проявляться в так называемых центрах превосходства, то есть объектах, имеющих специальное финансирование, например охрана здоровья.

Использование концепции цепочки ценности для анализа ресурсов очень полезно, так как она позволяет наиболее системно выявить области ключевой компетенции организации и сравнить их с конкурентами.

Стратегическая важность ключевой компетенции организации может быть проверена в ходе анализа ресурсов путем поиска ответов на следующие вопросы:

1.Кто является носителем (владеет) ключевой компетенции? Владельцем (носителем) может быть фирма либо частные лица.

2.Сколь долговечна ключевая компетенция?

66