4. Амортизация основных фондов

Амортизация — это денежное возмещение износа основных фондов путем включения части их стоимости в затраты (себестоимость) на выпуск продукции или услуг. Отчисления, которые предназначаются для возмещения выбывающих (изнашиваемых) основных фондов, называются амортизационными отчислениями. Они предназначены для финансирования затрат, связанных с простым и расширенным воспроизводством основных фондов предприятия.

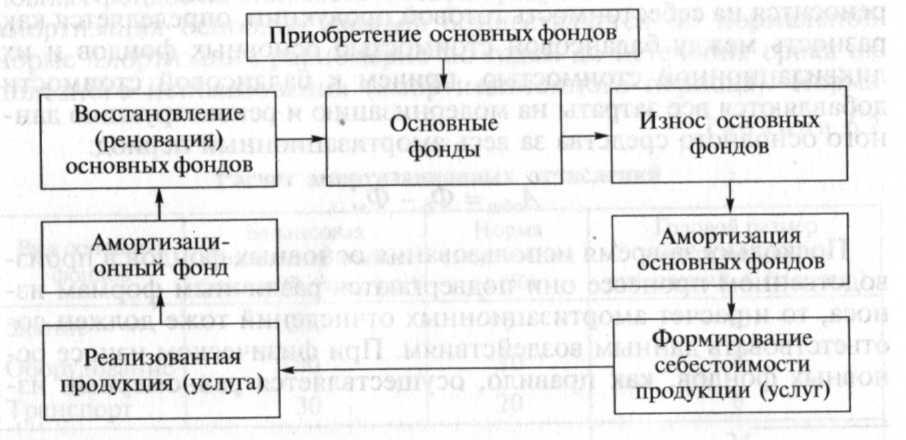

На рис. 1 показан кругооборот средств, используемых на предприятиях гостиничного комплекса для приобретения и воспроизводства основных фондов.

Размер амортизационных отчислений напрямую зависит от нормы амортизации, которая устанавливается нормативно-правовыми документами.

Рис. 1. Кругооборот основных производственных фондов

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Способ уменьшаемого остатка для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается.

Способ списания стоимости по сумме чисел лет полезного использования. При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений происходит исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

При линейном способе начисления амортизации:

![]()

где Фср. – среднегодовая стоимость фондов, Аг. – годовая сумма амортизационных отчислений, На – норма амортизации.

Норма амортизации – установленный размер амортизационных отчислений на полное восстановление основных средств, установленный за определенный период времени по конкретному виду, выраженный в процентах от их балансовой стоимости. норма амортизации определяется на основе нормативного срока службы. [%]

![]()

где На – норма амортизации, Тсл – срок службы оборудования.

Лекция №5. Оборотные средства предприятий социально-культурного сервиса и туризма.

Состав, структура и классификация оборотных средств.

Оценка эффективности использования оборотных средств.

Управление основными элементами оборотных активов.

Состав, структура и классификация оборотных средств

Оборотные средства являются одной из составных частей имущества предприятий социально-культурного сервиса и туризма. Состояние и эффективность их использования во многом определяют эффективность финансово-экономической деятельности предприятия.

Начало процесса производства определяется моментом приобретения средств производства и привлечением рабочей силы. Средства производства включают в себя предметы труда и орудия труда. Предметы труда в процессе производства подвергаются обработке и в качестве материальных затрат полностью за вычетом возвратных отходов участвуют в формировании затрат на произведенную продукцию (работы, услуги). После реализации продукции стоимость материальных затрат возмещается за счет выручки, затем снова приобретаются материальные ресурсы и т.д., т.е. осуществляется их оборот. В результате оборота оборотных средств осуществляется восполнение производственных запасов и обеспечение воспроизводственного процесса.

Одним из условий непрерывности производства является постоянное возобновление его материальной основы — средств производства и, следовательно, непрерывность движения самих средств производства, т.е. их кругооборот. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную формы.

Кругооборот фондов предприятий начинается с первой стадии — авансирования стоимости в денежной форме на приобретение сырья, материалов и других средств производства. В результате денежные средства принимают форму производственных запасов, и осуществляется их переход из сферы обращения в сферу производства. Особо следует подчеркнуть, что при этом процессе стоимость не расходуется, а авансируется и после завершения кругооборота возвращается.

Вторая стадия кругооборота осуществляется в процессе производства: рабочая сила обеспечивает производительное потребление средств производства и создает новый продукт, содержащий перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму — из производительной она переходит в товарную.

Третья стадия кругооборота предполагает реализацию произведенной готовой продукции (работ, услуг) и получение денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Анализ кругооборота оборотных фондов предприятий показывает, что авансируемая стоимость в каждый определенный момент времени одновременно находится в денежной, производительной, товарной формах.

Оборотные средства (оборотные активы) — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывного процесса производства и реализации продукции.

Оборотные производственные фонды и фонды обращения образуют оборотные средства (оборотный капитал) для обеспечения текущих потребностей предприятия, связанных с процессом воспроизводства. При этом оборотные средства последовательно принимают различные функциональные формы — денежную, производительную, товарную.

Оборотные активы включают в себя несколько составляющих: денежные средства; запасы сырья; затраты в незавершенном производстве; прочие запасы и затраты; расходы будущих периодов; готовую продукцию, товары для перепродажи и товары отгруженные; дебиторскую задолженность; краткосрочные финансовые вложения; прочие оборотные активы.

Денежные средства охватывают денежные средства в кассе, на расчетных, валютных и других счетах предприятия.

Запасы включают в себя остатки запасов сырья, основных и вспомогательных материалов, покупных полуфабрикатов и других материальных ценностей в стоимостном выражении.

Затраты в незавершенном производстве состоят из затрат по незавершенному производству и незавершенным работам (услугам). Издержки обращения, приходящиеся на остаток нереализованных товаров на предприятиях торговли, снабжения, посреднических услуг, отражаются в этом элементе активов предприятий.

Прочие запасы и затраты — элемент оборотных активов, показывающий запасы и затраты, не отраженные в других видах запасов или затрат, в частности коммерческие расходы, относящиеся к остатку неотгруженной (нереализованной) продукции.

Расходы будущих периодов — это сумма расходов, произведенных в отчетном периоде, но подлежащих погашению в следующих отчетных периодах путем отнесения на издержки производства, обращения или другие источники в течение срока, к которому они относятся. К таким расходам, в частности, относятся расходы по неравномерно производимому ремонту основных средств (если предприятие не формирует ремонтный фонд), суммы, уплаченные вперед, по арендной плате, расходам на рекламу, подготовку кадров.

Готовая продукция и товары для перепродажи — это фактическая производственная себестоимость остатков законченных производством изделий, прошедших испытания и приемку, укомплектованных в соответствии с условиями договоров с заказчиками и соответствующими техническими условиями и стандартами. Продукция, не отвечающая этим требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства. Здесь же учитывается остаток товаров, приобретаемых предприятиями торговли и общественного питания. При осуществлении предприятием закупок товаров по импорту исчисление покупной стоимости поступающих товаров (материалов, полуфабрикатов, оборудования и т.д.) производится исходя из их стоимости, предусмотренной в контракте, таможенных платежей, транспортных расходов и прочих расходов по закупке и транспортировке.

Товары отгруженные — элемент оборотных активов, отражаемый в балансе в случаях, если договором обусловлен момент передачи права владения, пользования и распоряжения продукцией от производителя к покупателю или заказчику, отличающийся от общего порядка (например, при экспорте продукции).

Дебиторская задолженность покупателей и заказчиков — это договорная или сметная стоимость отгруженных товаров, сданных работ и оказанных услуг до момента поступления платежей за них на счета предприятия либо зачета взаимных требований.

Краткосрочные финансовые вложения — это инвестиции предприятия на срок не более 12 месяцев в зависимые общества, собственные акции, выкупленные у акционеров, инвестиции в ценные бумаги других предприятий, государственные ценные бумаги, а также предоставленные предприятием краткосрочные займы другим предприятиям и организациям.

Прочие оборотные активы включают в себя суммы, не нашедшие отражения в других элементах оборотных активов, но по своей сути относящиеся к оборотным активам.

Структура оборотных средств предприятия характеризуется соотношением отдельных элементов оборотных средств и показывает долю каждого элемента в общей сумме оборотных средств.

Состав и структура оборотных средств предприятий существенно зависят от их отраслевой принадлежности и формируются многими факторами производственного, экономического и организационного порядка. Так, в судостроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности основную долю оборотных средств составляют сырье и материалы. В добывающих отраслях несущественен объем запасов сырья, но велик удельный вес расходов будущих периодов. Банки и другие финансовые организации обычно имеют значительную сумму денежных средств и их эквивалентов. Предприятия сферы обращения имеют высокий удельный вес товарных запасов.

Принадлежность предприятий туризма и гостиничного бизнеса к непроизводственной сфере определяет особенности в структуре основных и оборотных средств. Следует отметить, что для предприятий туризма доля оборотных активов в общей структуре активов обычно больше, чем доля основных активов. Для предприятий гостиничного бизнеса обычно соотношение обратное: доля оборотных средств меньше, чем доля основных средств. В составе оборотных средств существенную роль играют материальные запасы, а также дебиторская задолженность и денежные средства. Краткосрочные финансовые вложения чаще всего отсутствуют.

Основной целью управления оборотными активами предприятий туризма и гостеприимства является определение оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения эффективной финансовой деятельности предприятия.

Оборотные активы можно классифицировать по различным признакам (основаниям). В зависимости от способности более или менее легко обращаться в деньги, т.е. -по степени ликвидности, оборотные активы разделяются на три группы: наиболее ликвидные (денежные средства и краткосрочные финансовые вложения); быстрореализуемые (дебиторская задолженность); медленно реализуемые (запасы готовой продукции, сырья и материалов и пр.).

По признаку нормируемости выделяют нормируемые и ненормируемые оборотные активы. Нормирование предполагает установление плановых норм запаса и нормативов по элементам оборотных средств. К первой группе относятся запасы сырья, материалов, готовой продукции, незавершенного производства, для которых существуют способы расчета нормативных размеров их запасов. Принцип нормируемости лежит в основе методов управления этими компонентами оборотных активов. Ко второй группе относятся денежные средства, дебиторская задолженность, краткосрочные финансовые вложения. Для этих компонентов можно рассчитать некоторые ориентировочные значения, используемые при управлении оборотными средствами. Так, можно рассчитать оптимальную или среднюю величину денежных средств на расчетном счете предприятия, которая может являться определенным ориентиром при управлении денежными средствами предприятия.

В зависимости от степени постоянства (неизменности) выделяют стабильные и нестабильные активы. Основные активы и та часть оборотных активов, которая находится на протяжении достаточно продолжительного периода (года) на неизменном уровне и не зависит от сезонных и иных колебаний, называются стабильными активами. Остальные же активы относятся к нестабильным.

В связи с тем, что размер оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами, оборотный капитал целесообразно разделить на постоянный и переменный.

Постоянный оборотный капитал — это та часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла, это минимум текущих активов, необходимый для осуществления производственной деятельности. Для предприятий гостиничного хозяйства постоянный оборотный капитал можно оценить по средней заполняемое гостиничного комплекса.

Переменный оборотный капитал — это дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. На предприятиях туризма и гостиничного бизнеса величина переменного оборотного капитала определяется ярко выраженной сезонностью, причем она достаточно существенно влияет на общую потребность в оборотном капитале, и ее всегда необходимо учитывать при управлении оборотными средствами предприятий гостеприимства.