Оценка системы поддержки принятия решений

Система должна эффективно управлять доходами и риском при любых рыночных условиях, генерируя эффективные сигналы входа-выхода на рынок. При этом частота проводимых операций должна быть умеренной, учитывающей операционные затраты, комиссионные, потери на спреде.

Важные характеристики: 1.суммарная (итоговая) прибыль 2.прибыль на операцию. 3.Точность решений (процентная)

Основная характеристика = отношение итоговой прибыли к величине снижения капитала в период максимальной неэффективности системы (отношение доход/риск)

Оптимизация системы заключается в поиске лучшей формулы для индикатора (получения с ее помощью максимальной и/или наиболее устойчивой прибыли по данным, собранным в течение длительного периода времени).

Параметры первичного и промежуточных трендов.

Первичный тренд

Первичный тренд длится обычно от 1 до 2 лет и является отражением оценок инвесторов внутренних процессов экономики, лежащих в основе цикла деловой активности. Согласно статистическим данным, цикл деловой активности от впадины до впадины длится приблизительно 3 - 6 лет, из чего следует, что тренд роста или падения (соответственно бычий или медвежий рынок) продолжается от 1 до 2 лет. Так как "ломать - не строить", бычий рынок длится обычно дольше, чем медвежий.

Тренд первичного цикла значим для облигаций, акций (капитала) и товаров. Первичный тренд также приложим к рынку валют, но, поскольку валютный курс является отражением оценок инвесторами взаимоотношения двух различных экономик, анализ движения курса валют не укладывается непосредственно в обсуждаемую схему применения тренда первичного цикла.

Промежуточный тренд

Из графиков изменения цен видно, что цены не движутся по прямым. Движение в основном направлении первичного тренда прерывается рядом возвратных движений - реакций. Такого рода тренды, находящиеся в "противофазе" первичному бычьему рынку, известны как промежуточные (среднесрочные) изменения цен. Длятся они от 3 недель до 6 и более месяцев.

Генетический алгоритм.

Генети́ческий алгори́тм (англ. genetic algorithm) — это эвристический алгоритм поиска, используемый для решения задач оптимизации и моделирования путём случайного подбора, комбинирования и вариации искомых параметров с использованием механизмов, аналогичных естественному отбору в природе. Является разновидностью эволюционных вычислений, с помощью которых решаются оптимизационные задачи с использованием методов естественной эволюции, таких как наследование, мутации, отбор и кроссинговер. Отличительной особенностью генетического алгоритма является акцент на использование оператора «скрещивания», который производит операцию рекомбинации решений-кандидатов, роль которой аналогична роли скрещивания в живой природе.

Описание

Задача формализуется таким образом, чтобы её решение могло быть закодировано в виде вектора («генотипа») генов, где каждый ген может быть битом, числом или неким другим объектом. В классических реализациях ГА предполагается, что генотип имеет фиксированную длину. Однако существуют вариации ГА, свободные от этого ограничения.

Некоторым, обычно случайным, образом создаётся множество генотипов начальной популяции. Они оцениваются с использованием «функции приспособленности», в результате чего с каждым генотипом ассоциируется определённое значение («приспособленность»), которое определяет насколько хорошо фенотип, им описываемый, решает поставленную задачу.

При выборе «функции приспособленности» (или fitness function в англоязычной литературе) важно следить, чтобы её «рельеф» был «гладким».

Из полученного множества решений («поколения») с учётом значения «приспособленности» выбираются решения (обычно лучшие особи имеют большую вероятность быть выбранными), к которым применяются «генетические операторы» (в большинстве случаев «скрещивание» — crossover и «мутация» — mutation), результатом чего является получение новых решений. Для них также вычисляется значение приспособленности, и затем производится отбор («селекция») лучших решений в следующее поколение.

Этот набор действий повторяется итеративно, так моделируется «эволюционный процесс», продолжающийся несколько жизненных циклов (поколений), пока не будет выполнен критерий остановки алгоритма. Таким критерием может быть:

нахождение глобального, либо субоптимального решения;

исчерпание числа поколений, отпущенных на эволюцию;

исчерпание времени, отпущенного на эволюцию.

Генетические алгоритмы служат, главным образом, для поиска решений в многомерных пространствах поиска.

Таким образом, можно выделить следующие этапы генетического алгоритма:

Задать целевую функцию (приспособленности) для особей популяции

Создать начальную популяцию

(Начало цикла)

Размножение (скрещивание)

Мутирование

Вычислить значение целевой функции для всех особей

Формирование нового поколения (селекция)

Если выполняются условия остановки, то (конец цикла), иначе (начало цикла).

Создание начальной популяции

Перед первым шагом нужно случайным образом создать начальную популяцию; даже если она окажется совершенно неконкурентоспособной, вероятно, что генетический алгоритм все равно достаточно быстро переведет её в жизнеспособную популяцию. Таким образом, на первом шаге можно особенно не стараться сделать слишком уж приспособленных особей, достаточно, чтобы они соответствовали формату особей популяции, и на них можно было подсчитать функцию приспособленности (Fitness). Итогом первого шага является популяция H, состоящая из N особей.

Размножение (Скрещивание)

Размножение в генетических алгоритмах обычно половое — чтобы произвести потомка, нужны несколько родителей, обычно два.

Размножение в разных алгоритмах определяется по-разному — оно, конечно, зависит от представления данных. Главное требование к размножению — чтобы потомок или потомки имели возможность унаследовать черты обоих родителей, «смешав» их каким-либо способом.

Почему особи для размножения обычно выбираются из всей популяции H, а не из выживших на первом шаге элементов H0 (хотя последний вариант тоже имеет право на существование)? Дело в том, что главный бич многих генетических алгоритмов — недостаток разнообразия (diversity) в особях. Достаточно быстро выделяется один-единственный генотип, который представляет собой локальный максимум, а затем все элементы популяции проигрывают ему отбор, и вся популяция «забивается» копиями этой особи. Есть разные способы борьбы с таким нежелательным эффектом; один из них — выбор для размножения не самых приспособленных, но вообще всех особей.

Мутации

К мутациям относится все то же самое, что и к размножению: есть некоторая доля мутантов m, являющаяся параметром генетического алгоритма, и на шаге мутаций нужно выбрать mN особей, а затем изменить их в соответствии с заранее определёнными операциями мутации.

Отбор

На этапе отбора нужно из всей популяции выбрать определённую её долю, которая останется «в живых» на этом этапе эволюции. Есть разные способы проводить отбор. Вероятность выживания особи h должна зависеть от значения функции приспособленности Fitness(h). Сама доля выживших s обычно является параметром генетического алгоритма, и её просто задают заранее. По итогам отбора из N особей популяции H должны остаться sN особей, которые войдут в итоговую популяцию H'. Остальные особи погибают.

Прогнозирование поведения рынка на основе метода «японские свечи».

Японские свечи – один из методов прогнозирования на рынке Форекс, настолько же интересный, насколько и поэтический. Метод довольно прост в понимании, при этом дает отличные результаты. Поговорим о нем подробнее.

Европейцев и американцев познакомил с этим методом Стив Ниссон, опубликовав в своей книге под названием «Японские свечи: анализ мировых фондовых рынков», которая увидела свет в конце 80-х, историю его создания и развития. А изобрел систему торговец рисом из Японии Мунехиса Хомма. Он анализировал цены на рис, рассматриваю всю историю биржи риса Осаки, принимая при этом в расчет не только цены, но и динамику их изменения, а также психологические причины, определявшие поведение торговцев. Этот анализ и лег в основанную им систему японских свечей, давшую великолепный результат: Хомма заключил больше ста сделок с прибылью подряд. Император сделал его советником по финансам, наделил почетным титулом самурая. Мунехиса Хомма умер в богатстве, а в наследие трейдерам оставил рассматриваемую нами систему.

Но почему именно «свечи»? Дело в том, что график, выстраиваемый при использовании данной системы, напоминает лежащие в ряд свечи, различающиеся по размерам, некоторые из которых имеют фитиль, а некоторые – нет. При построении графиков применяется 4 разновидности цены: максимум, минимум, цена открытия, цена закрытия. В случае если цена открытия превышает цену закрытия – налицо нисходящая тенденция, свеча окрашивается в черный цвет, она называется «медвежьей». При восходящей тенденции цена открытия ниже цены закрытия, свеча имеет белый цвет и называется «бычьей».

Отрезок, расположенный между ценами открытия и закрытия, называется «телом свечи». «Хвостики», расположенные в верхней и нижней частях, указывают на максимальные и минимальные значения, достигнутые ценой, их называют «шипами» или «тенью» свечи. На часовом таймфрейме любая свеча демонстрирует динамику цены в рамках данного часа, на дневном – динамику внутри дня.

При анализе графика японских свечей в расчет принимается размер тела свечи, длина ее шипов; кроме того, имеет значение последовательность свечей – фигуры, образуемые ими, которые часто называют паттернами или свечными моделями.

Модели способны предсказывать продолжение существующей тенденции или ее разворот. Как правило, их строят из нескольких свечей, значение при этом имеет и каждая отдельная свеча. Свечи с большим телом и маленькими шипами свидетельствуют о силе господствующей тенденции, обратная картина – маленькие тела и длинные шипы свеч – говорит о неопределенности тенденции.

Японские свечи могут подавать сигналы к развороту курса. Одними из таких сигналов являются «повешенный» и «белый молот». Первый представляет собой свечу с маленьким телом черного цвета и нижним шипом, в два раза более длинным, чем тело, второй – такую же свечу, только белого цвета. Важным сигналом, свидетельствующим о скором развороте, являются так называемые доджи – свечи, обладающие крайне длинными шипами и совпадающими ценами открытия и закрытия. С уверенностью о развороте можно говорить при появлении следующей свечи и оценке ее параметров – она может стать подтверждающей.

Модели японских свеч носят различные названия, практически каждое из них является «говорящим», по нему можно судить о вероятности изменения тенденции – «модель поглощения», «захват за пояс», «контратака». В общей сложности насчитывается порядка 50 разновидностей свечей и образуемых ими комбинаций; в сочетании с традиционными аналитическими инструментами западного происхождения они образуют надежный фундамент для прогнозирования динамики рынка Форекс. Неопытный трейдер не в состоянии разглядеть все модели с первого взгляда и осуществить их верную интерпретацию, однако с накоплением опыта растет и отдача от использования метода.

Подобно любым другим методам технического анализа, метод японских свечей обладает своими преимуществами и недостатками. Очевидный плюс заключается в возможности комбинированного использования японских свечей и других аналитических инструментов, кроме того, следует отметить значительную универсальность метода, возможность его использования как новичком, так и профессиональным игроком. Среди минусов можно выделить большую субъективность оценки условий рынка, каждый трейдер подходит к такой оценке по-своему – соответственно, возможна разная интерпретация одной и той же свечи или модели разными трейдерами. Тем не менее, эффективность метода японских свечей доказана опытом большого количества трейдеров.

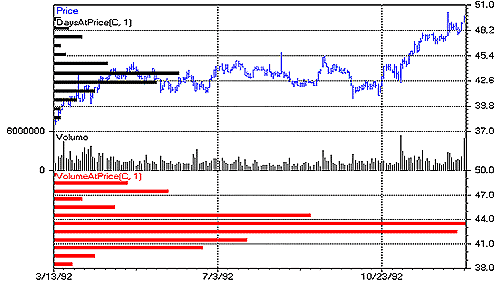

Гистограммы распределения цен по частоте и объемам.

Рис. 63. Гистограммы распределения цен (частота и объемы) рынка.

Обычные диаграммы цен бывает удобно дополнить гистограммами распределения цен по частоте и по объемам. Каждый блок гистограммы распределения цен по частоте соответствует своему диапазону цен.

Высота блока пропорциональна количеству дней, в которых заключались сделки по ценам из данного диапазона. Высота блока гистограммы распределения цен по объемам пропорциональна суммарному объему сделок по ценам из данного диапазона. На Рис. 63 показано совместное использование диаграмм цен и объемов с гистограммами распределения цен по частоте и по объемам.

"Профиль" рынка Штайдлмайера

Техника Питера Штайдлмайера (Steidlmayer). Каждому обычно получасовому периоду соответствует своя буква. При достижении в эти полчаса определенного уровня цен, которому соответствует своя строка на графике, в эту строку добавляется буква. Самая длинная строка показывает диапазон тех цен, которые наиболее часто встречались в этот торговый день.

При построении графика необходимо задать базовый период времени (обычно полчаса, но используются также час, четверть часа и 5 минут), шаг между значимыми уровнями цен, начальный (балансовый) уровень, длительность анализируемого периода.

Рис. 64. "Профиль" рынка.

По мере изменения цен все больше букв заполняют экран, составляя четкий рисунок на гистограмме. Когда цены следуют тренду, "Профиль" становится растянутым.