barkova_sb_zadach

.pdfУдельный вес оплаты труда в себестоимости продукции – 23 %, а постоянных расходов – 20 %. Определите процент снижения себестоимости и полученную экономию под воздействием указанных факторов.

3.По отчетным данным установлена экономия материалов за счет снижения норм на 8 % и за счет снижения цен на 3 %. Себестоимость товарной продукции по отчету составила 120,6 тыс. руб., затраты на сырье и материалы – 80,8 тыс. руб. Определите влияние указанных факторов на себестоимость продукции.

4.Определите фактический и плановый уровень затрат на 1 руб. товарной продукции, а также изменение его в процентах против отчетного периода, если известно что производится 17 тыс. изделий в год по себестоимости 540 руб. Планом на предстоящий год предусмотрено увеличить выпуск продукции на 10 % и снизить ее себестоимость на 5 %. Цена изделия – 600 руб.

5.Определите затраты на 1 руб. товарной продукции по плану и фактически и изменение фактических затрат по сравнению с планом в денежном выражении и в процентах исходя из следующих данных.

|

Выпуск товарной |

Себестоимость единицы |

Цена ед. |

||

Изделия |

продукции, шт. |

продукции, руб. |

продукции, |

||

|

|

|

|

|

руб. |

|

по плану |

фактически |

по плану |

факт. |

|

А |

7500 |

9000 |

30 |

28 |

35 |

Б |

5000 |

5000 |

48 |

46 |

55 |

В |

4000 |

4000 |

75 |

74 |

82 |

6.На предприятии за счет совершенствования технологии производительность труда планируется повысить на 10 %, а заработную плату – на 3 %. Удельный вес заработной платы в структуре себестоимости продукции составляет 30 %. Рассчитайте, как это отразится на себестоимости продукции.

7.Планируется обеспечить экономию материалов за счет снижения норм на 5 % и цен – на 3 %. Себестоимость товарной продукции составляет 300 тыс. руб., в том числе затраты на сырье и материалы – 225 тыс. руб. Определите влияние на себестоимость продукции снижения норм и цен на материалы.

8.Определите влияние роста объема производства на снижение себестоимости продукции при условии, что объем производства вырос на 10, а постоянные расходы – на 2 %. Удельный вес постоянных расходов в структуре себестоимости – 30 %.

9.Производственная себестоимость изделия равна 290 тыс. руб., НДС – 20 %, непроизводственные расходы – 5 %, плановый уровень рентабельности –16 %. Определите (тыс. руб.):

а. полную себестоимость единицы товара; б. расчетную цену предприятия; в. отпускную (оптовую) цену предприятия.

61

10.За год реализовано 40 тыс. машин. Заводская себестоимость машины

18тыс. руб. Годовые расходы по реализации составляют 180 тыс. руб. Прибыль должна составлять 7 % от полной себестоимости реализуемой продукции. Определить оптовую цену этой машины.

11.Определить себестоимость товарной продукции, если известно, что смета затрат на производство составила 25 300 тыс. руб. Работы и услуги непромышленного характера запланированы в сумме 315 тыс. руб. Стоимость покупных полуфабрикатов и комплектующих изделий, не включаемых в валовую продукцию, составляет 100 тыс. руб. Прирост остатка незавершенного производства 495 тыс. руб.

12.Общезаводская себестоимость изделия 5 тыс. руб. Расходы по реализации за год составили 3 216 руб. Плановая прибыль предприятия 6 %; годовой план реализации изделий 1 тыс. шт. Определить планируемую оптовую цену изделия.

13.В производственном объединении продукцию изготовляют два завода. Себестоимость единицы изделия за отчетный год на первом заводе – 50 руб., на втором – 56 руб. В плановом году предусмотрено снизить себестоимость на первом заводе на 3 %, на втором – на 6 %. Выпуск продукции за отчетный год составил: на первом заводе – 50 тыс. шт., на втором – 30 тыс. шт.; в плановом году предусмотрено: на первом заводе – 70 тыс. шт., на втором – 30 тыс. шт. Определить:

а. плановуюсебестоимость единицы продукции на первом и втором заводах; б. среднеотраслевую себестоимость единицы изделия по производственному объединению в отчетном и плановом годах.

14. В отчетном |

году |

затраты на товарную продукцию составили |

22 300 тыс. руб., |

а на |

текущий год затраты на товарную продукцию |

запланированы в сумме 19 500 тыс. руб. Товарная продукция в действующих оптовых ценах составляла соответственно 23 100 руб. и 20 300 руб. Определить, на сколько запланировано снижение себестоимости на 1 руб. товарной продукции в планируемом году по сравнению с отчетным годом.

15. Заводская себестоимость изделия определена в размере 6 250 руб., внепроизводственные расходы равны 2 %. Сумма прибыли по отрасли составит 40 млн. руб. Средняя себестоимость всей продукции отрасли за год 350 млн. руб. Определить нижний предел оптовой цены изделия.

62

7. ПРИБЫЛЬ, РЕНТАБЕЛЬНОСТЬ

Основные понятия

Прибыль; виды прибыли (минимальная, нормальная, максимальная, консолидированная, и др.); формирование прибыли; функции прибыли; льготируемая прибыль; чистая прибыль; рентабельность; показатели рентабельности.

Прибыль представляет собой часть денежных накоплений, оставляемых в распоряжении предприятий и распределяемых в плановом порядке на цели расширенного воспроизводства, усиление материальной заинтересованности и внесение необходимых отчислений в государственный бюджет.

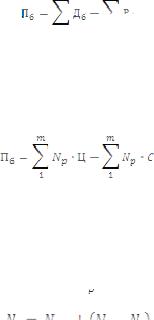

При планировании различают балансовую прибыль, учитывающую прибыль и убытки по всем направлениям хозяйственной деятельности предприятий, прибыль от реализации продукции, являющуюся прямым результатом реализации продукции, и расчетную прибыль (прибыль к распределению), представляющую собой балансовую прибыль за вычетом первоочередных обязательных платежей в бюджет за основные и оборотные фонды, фиксированных платежей и процента за банковский кредит. Величина балансовой прибыли рассчитывается по формуле:

,

,

где Дб – доходы предприятия; Рб – расходы предприятия.

Прибыль от реализации продукции представляет собой разность между выручкой от реализации продукции и полной суммой затрат производства на ее изготовление и реализацию:

,

где Пр – прибыль от реализации продукции; т – количество наименований продукции (номенклатура); Nр – объем реализуемой продукции по каждому наименованию в натуральных единицах; Ц – оптовая цена (без налога с оборота); С – полная себестоимость единицы продукции.

Объем реализуемой продукции

можно рассчитать по формуле:

можно рассчитать по формуле:

,

,

где Nтов – объем выпуска товарной продукции в плановом периоде; Nн - остаток нереализованной (готовой) продукции на начало планового

63

периода (по плановой себестоимости); Nк – то же, на конец планового периода (по плановой себестоимости).

Абсолютная сумма прибыли не может полностью характеризовать эффективность работы отрасли или предприятия, так как на ее величину влияют не только уровень себестоимости и цен, но и масштаб производства. При оценке экономических результатов деятельности предприятия за определенный период используется показатель общей рентабельности:

,

где р – уровень общей рентабельности; Ф – среднегодовая стоимость основных производственных фондов; Sоб – стоимость нормируемых оборотных средств.

Для характеристики уровня рентабельности производства отдельных изделий этот показатель рассчитывается как отношение суммы прибыли, получаемой при реализации этого изделия, к полной его себестоимости:

,

где ри – рентабельность изделия; Ц – оптовая цена изделия.

Вопросы для контроля

1.В чем различие между понятиями «прибыль» и «доход предприятия»?

2.Охарактеризуйте прибыль как экономическую категорию.

3.Какие функции выполняет прибыль?

4.Назовите известные вам виды прибыли.

5.Как формируется прибыль предприятия?

6.Какие налоги уплачивает предприятие из прибыли?

7.Приведите примеры видов деятельности, прибыль от которых облагается налогом на доходы.

8.Что собой представляет льготируемая прибыль?

9.Как определяется величина чистой прибыли предприятия?

10.Для каких целей рассчитываются на предприятии показатели рентабельности?

11.Назовите наиболее часто используемые в экономической практике показатели рентабельности и приведите методику их расчета.

12.Назовите основные направления повышения прибыли и рентабельности.

64

Задачи

1.В I квартале года предприятие реализовало 5 тыс. изд. по цене 80 руб. за единицу, что покрыло расходы предприятия, но не дало прибыли. Общие постоянные расходы составляют 70 тыс. руб., удельные переменные – 60 руб. Во II квартале изготовлено и реализовано 6 тыс. изд. В III квартале планируется увеличить прибыль на 10 % по сравнению со II кварталом. Сколько должно быть дополнительно реализовано продукции, чтобы увеличить прибыль на 10 %?

2.Сравните рентабельность продукции за три квартала на основе следующих данных:

Показатели |

Ед. изм. |

|

Квартал года |

|

||

I |

|

II |

|

III |

||

|

|

|

|

|||

Количество выпущенных изделий |

шт. |

1500 |

|

2000 |

|

1800 |

Цена одного изделия |

руб. |

60 |

|

60 |

|

60 |

Себестоимость одного изделия |

руб. |

50 |

|

52 |

|

48 |

|

|

|

|

|

|

|

3.В I квартале произведено 10 тыс. изд. по цене 70 руб. за единицу. Постоянные расходы составляют 160 тыс. руб., удельные переменные расходы – 50 руб. Во II квартале планируется повысить прибыль на 8 %. Сколько необходимо дополнительно произвести продукции, чтобы увеличить прибыль на

8 %?

4.Заводская себестоимость станка за отчетный год составила 158 тыс. руб. Расходы по реализации на заводе составляют 5 % от заводской себестоимости. Отпускная цена установлена 172,5 тыс. руб. Предполагается в планируемом году уменьшить заводскую себестоимость на 2 %. Определить изменение рентабельности производства станка.

5.Рыночная цена товара – 495 руб., розничная надбавка в цене – 25 %, наценка сбытовой организации – 10 %, налог на добавленную стоимость – 20 %, полная себестоимость продукции предприятия – 250 руб. Определите прибыль предприятия (руб.) и рентабельность продукции, %.

6.Плановые показатели по изделиям А и Б составляли:

Показатели |

А |

Б |

Выпуск и реализация, шт. |

950 |

600 |

Цена одного изделия, руб. |

125 |

65 |

|

|

|

Себестоимость изделия, руб. |

100 |

50 |

В течение года предприятие добилось снижения себестоимости продукции по изделию А на 5 %, по изделию Б на 2,5 %. Оптовая цена осталась без изменения. Определите, как изменилась фактическая рентабельность продукции по сравнению с плановой по всем изделиям.

65

7.Рыночная цена на товар предприятия составляет 6 тыс. руб., объем товарной продукции – 40 шт., полная себестоимость единицы товара – 4 500 руб., в том числе оплата труда – 2 тыс. руб. Определите:

а. рентабельность продукции, %; б. валовой доход предприятия, тыс. руб.;

в. если налог на прибыль составит 30 %, то какими будут: цена, объем реализации, чистая прибыль.

8.Выручка от реализации продукции предприятия составила 110 млн руб., валовой доход – 40 млн руб., оплата труда – 20 млн руб. Определите:

а. балансовую прибыль млн руб.; б. рентабельность продукции, %.

9.Два предприятия – А и Б, входящие в акционерное общество, имеют следующие итоги работы за полугодие (млн руб.):

Показатели |

А |

Б |

Объем товарной продукции |

250 |

390 |

Полная себестоимость товарного выпуска |

200 |

300 |

Постоянные издержки |

60 |

180 |

Переменные издержки |

140 |

120 |

|

|

|

Определите рентабельность продукции по предприятиям А и Б

66

8. КОНЦЕНТРАЦИЯ, СПЕЦИАЛИЗАЦИЯ, КООПЕРИРОВАНИЕ И РАЗМЕЩЕНИЕ ПРОИЗВОДСТВА

Основные понятия

Концентрация; виды концентрации (абсолютная, относительная, агрегатная, заводская и др.); формы концентрации промышленного предприятия; комбинирование; виды комбинирования (вертикальное, горизонтальное и смешанное); специализация; виды специализации (предметная, подетальная, технологическая и др.); унификация; стандартизация; показатели уровня специализации; условно-годовая экономическая эффективность специализации; кооперирование; виды кооперирования; показатели уровня кооперирования.

Концентрация производства – это процесс сосредоточения производства на крупных предприятиях. Уровень концентрации производства определяется показателем удельного веса крупных предприятий. Он исчисляется по объему продукции, по размерам основных фондов и по числу работающих. Характеристикой уровня концентрации может служить также средний размер предприятия по тем же показателям.

Выбор размера машиностроительного предприятия основывается на анализе факторов, влияющих на размер предприятия, и на расчетах экономической эффективности выбираемых вариантов с учетом этих факторов. Минимально допустимые размеры предприятия определяются возможностью использования высокопроизводительного оборудования, применения передовой технологии и прогрессивных форм организации производства. Расчет минимально допустимых размеров предприятий основывается на определении загрузки оборудования. Для массового производства он определяется производительностью автоматической линии или комплекса дорогостоящего оборудования; для предприятий серийного, мелкосерийного или единичного производства – уровнем использования уникального или наиболее дорогостоящего оборудования.

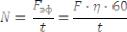

Минимально допустимый размер завода массового производства определяется по формуле:

,

где Fэф – годовой эффективный фонд времени работы автоматической линии; t – такт автоматических линий ведущего механического участка;

67

F – годовой номинальный фонд времени работы автоматической линии; η – коэффициент загрузки оборудования.

Оптимальный размер предприятия определяется с учетом всех факторов, обусловливающих наибольшую эффективность производства. Задача заключается в том, чтобы найти такой вариант, который обеспечивает минимальные приведенные затраты на единицу продукции.

Специализация представляет собой процесс выделения изготовления готовых изделий или отдельных их частей либо выполнения отдельных операций по изготовлению продукции в самостоятельные отрасли и производства.

Для оценки уровня специализации производства в машиностроении в целом и в отдельных отраслях применяется следующая система показателей: удельный вес специализированной отрасли в общем выпуске данного вида продукции (например, удельный вес производства станков на станкостроительных заводах в общем выпуске станков), который рассчитывается как отношение выпуска данной продукции по стоимости или в натуральном выражении на специализированных заводах к общему объему производства данной продукции; удельный вес основной (профилирующей) продукции в общем выпуске отрасли или предприятия (под основной продукцией понимается конструктивно технологически однородная продукция, на которой специализировано предприятие по проекту); количество групп, видов или типов изделий, изготовляемых предприятием с учетом технологической однородности этих изделий; удельный вес подетально-специализированных предприятий и цехов в общем выпуске отрасли; количество предприятий и цехов, занятых изготовлением данного вида продукции, в том числе количество специализированных.

Специализация оказывает решающее влияние на технический и организационный уровень производства. Поэтому для ее характеристики по предприятиям и цехам используют следующие показатели: удельный вес прогрессивных групп оборудования (специальное, автоматическое и др.) в общем парке оборудования предприятия или цеха или доля работ, выполняемых на отдельных группах специализированного оборудования; удельный вес оборудования, установленного в поточных линиях; удельный вес специализированных методов обработки (машинной формовки, литья по выплавляемым моделям, штамповки и т. д.) в общем объеме работ; количество предметно-замкнутых цехов и участков; удельный вес стандартных нормализованных и унифицированных узлов и деталей в

изделии; |

коэффициент |

серийности, |

характеризующий |

уровень |

|

|

|

|

68 |

специализации рабочих мест и выражающийся средним количеством наименований операций, выполняемых на одном рабочем месте.

Кооперирование – это форма длительных производственных связей по поставкам полуфабрикатов и деталей предприятий, совместно изготовляющих определенную продукцию. Для характеристики уровня кооперирования используют показатели: удельный вес полуфабрикатов и изделий, поступающих в порядке кооперирования, в себестоимости выпускаемой продукции; количество предприятий, участвующих в производстве продукции; средний радиус кооперирования и др.

Экономическая эффективность проводимых мероприятий по специализации характеризуется следующими показателями:

1. Экономия текущих затрат на производство продукции и ее доставку потребителям, рассчитываемая по формуле:

,

,

где Эу.г. – условно-годовая экономия текущих затрат от проведения специализации; c1 и c2 – себестоимость единицы продукции до и после проведения специализации; Зтр1 и Зтр.2 – транспортные расходы по доставке готовой продукции к потребителю до и после проведения специализации; N2 – годовой выпуск продукции после проведения специализации.

2.Экономия капитальных вложений.

3.Годовой экономический эффект:

,

,

где К – капитальные вложения, необходимые для проведения специализации; Ен – нормативный коэффициент эффективности капитальных вложений.

4. Срок окупаемости капитальных вложений, определяемый по формуле:

,

,

5. Коэффициент эффективности:

,

,

Оптимальный план размещения предприятий и отраслей машиностроения разрабатывается на заданные объемы потребности народного хозяйства в машинах и оборудовании по экономическим

69

районам и достигается путем выбора из большого числа сравниваемых вариантов наиболее выгодного и обеспечивающего удовлетворение заданных потребностей народного хозяйства в продукции отрасли. Оптимальным планом является такой, который обеспечивает минимальные приведенные затраты при учёте всех основных факторов, влияющих на размещение предприятия.

Вопросы для контроля

1.Раскройте сущность концентрации производства, укажите ее отличие от специализации.

2.Назовите основные особенности концентрации.

3.В чем разница между относительной и абсолютной концентрацией?

4.Какие существуют формы развития концентрации на предприятии?

5.Назовите факторы, влияющие на уровень концентрации производства.

6.Назовите основные формы концентрации промышленного производства и дайте им характеристику.

7.Назовите показатели уровня концентрации производства. Каковы особенности определения уровня концентрации в зависимости от выпускаемой номенклатуры?

8.В чем состоят преимущества и недостатки концентрации?

9.Назовите факторы, влияющие на размер предприятия. Какие существуют методы определения оптимального и минимального размера предприятия?

10.Раскройте сущность специализации, укажите ее преимущества и недостатки, а также основные отличия от кооперирования производства.

11.Охарактеризуйте основные направления и формы специализации производства.

12.Какая роль принадлежит стандартизации и унификации в развитии специализации производства?

13.Назовите показатели, которые используются для определения уровня специализации производства в промышленности.

14.Раскройте сущность кооперирования, укажите его формы и виды, а также показатели для его определения.

15.Назовите основные показатели оценки эффективности специализации и кооперирования производства и приведите методику их расчета.

16.Расскажите о методике определения сравнительной экономической эффективности специализации.

70