13 Множественная регрессия

Множественная регрессия – это

аппроксимация зависимости СВ от

нескольких независимых переменных

величин. Исходными данными является

набор векторов

![]() ,

которые сопоставляют значениям

,

которые сопоставляют значениям![]() независимых

переменных

независимых

переменных![]() значение зависимой переменной

значение зависимой переменной![]() для каждого из

для каждого из![]() элементов выборки. Уравнение регрессии

имеет вид

элементов выборки. Уравнение регрессии

имеет вид

![]() ,

,

а ее построение сводится к определению

таких значений коэффициентов

![]() ,

при которых достигается минимум одного

из критериев, указанных в п.13.

,

при которых достигается минимум одного

из критериев, указанных в п.13.

Приведем соответствующие оптимизационные математические модели.

Оптимизация по критерию минимума максимальной ошибки.

При оптимизации по абсолютной величине ошибки

![]() .

.

![]() .

.

При оптимизации по относительной величине ошибки

![]() ,

,

![]()

Оптимизация по критерию минимума средней ошибки.

При оптимизации по абсолютной величине ошибки

![]() ,

,

![]()

При оптимизации по относительной величине ошибки

![]() .

.

![]() .

.

Эти задачи также являются задачами линейного программирования и решаются с помощью надстройки «Поиск решения» Excell.

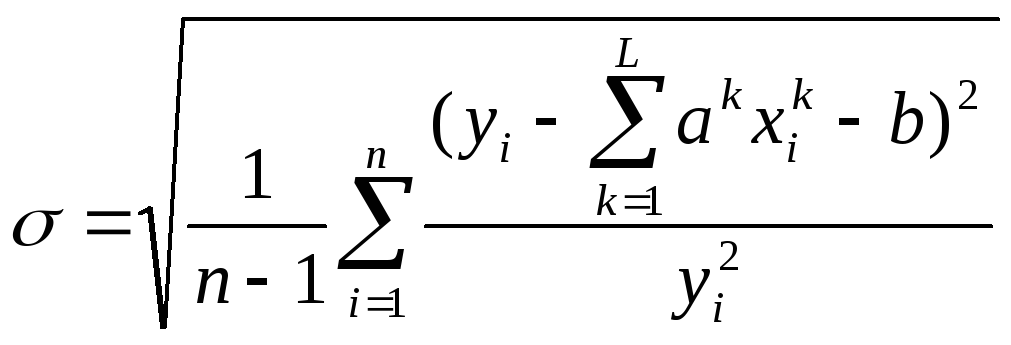

Оптимизация по критерию минимума среднеквадратичной ошибки.

В случае оптимизации по абсолютной или

относительной ошибке среднее квадратичное

отклонение

![]() рассчитанных значений зависимой

переменной от заданных равно соответственно

рассчитанных значений зависимой

переменной от заданных равно соответственно

![]() ,

,

.

.

Определение значений коэффициентов![]() целесообразно вести непосредственной

оптимизацией вExcellсоответственно функций

целесообразно вести непосредственной

оптимизацией вExcellсоответственно функций

![]() ,

,

.

.

Заметим, что это задачи нелинейной оптимизации, которые решаются с помощью надстройки «Поиск решения» Excell, но более сложны для решения.

14 Выделение наиболее значимых независимых переменных и их комплексов

Для того, чтобы определить, какая из

независимых переменных или их группа

наиболее существенно влияет на зависимую

переменную при построении множественной

регрессии, нужно в модели, описанные в

п.13, внести следующее дополнение. Добавим

к числу оптимизируемых коэффициентов

двоичные неопределенные переменные

![]() ,

которые могут принимать значения 0 или

1, и в число ограничений на допустимые

значения всех оптимизируемых коэффициентов

включим следующие:

,

которые могут принимать значения 0 или

1, и в число ограничений на допустимые

значения всех оптимизируемых коэффициентов

включим следующие:

,

(5)

,

(5)

где

![]() -

количество независимых переменных,

которые мы желаем учитывать при построении

регрессии, а

-

количество независимых переменных,

которые мы желаем учитывать при построении

регрессии, а![]() «очень большое» число, которое заведомо

превосходит возможные значения

неопределенных коэффициентов в уравнении

регрессии.

«очень большое» число, которое заведомо

превосходит возможные значения

неопределенных коэффициентов в уравнении

регрессии.

Дополненная таким образом оптимизационная

задача решается с помощью надстройки

«Поиск решения» Excell.

Напомним, что при этом нужно не забыть

объявить переменные![]() как «двоичные». Тогда при

как «двоичные». Тогда при![]() оптимальное решение будет включать

лишь одну, наиболее значимую независимую

переменную, при

оптимальное решение будет включать

лишь одну, наиболее значимую независимую

переменную, при![]() - лишь две и т.д. Сопоставляя полученное

при этом значение критерия с его значением

при учете всех независимых переменных,

можно увидеть, насколько учет лишь

нескольких из них ухудшает результат.

- лишь две и т.д. Сопоставляя полученное

при этом значение критерия с его значением

при учете всех независимых переменных,

можно увидеть, насколько учет лишь

нескольких из них ухудшает результат.