Оценка проектов по сроку окупаемости

Обычный период окупаемости

Период окупаемости определяется как время, требуемое для того, чтобы доходы от инвестиционного проекта стали равны первоначальному вложению в данный проект. Он не предполагает временной упорядоченности денежных поступлений

Если ожидается, что денежный поток от инвестиционного проекта будет одинаковым в течение ряда лет, то

![]() (лет),

где: I0

– первоначальные инвестиции; St

– ежегодный поток реальных денег.

(лет),

где: I0

– первоначальные инвестиции; St

– ежегодный поток реальных денег.

Если ожидаемый поток доходов меняется из года в год, необходимо составить баланс денежных потоков (кумулятивный денежный поток). Ток находится по выражению:

![]() где:

t'

– номер года, в котором сумма денежных

потоков поменяла знак (стала положительной);

ΣSt

– баланс (сумма) денежных потоков, когда

он положительный; St'

– денежный поток, который изменил знак

с «–» на «+».

где:

t'

– номер года, в котором сумма денежных

потоков поменяла знак (стала положительной);

ΣSt

– баланс (сумма) денежных потоков, когда

он положительный; St'

– денежный поток, который изменил знак

с «–» на «+».

Недостатки метода:

– не учитываются потоки от проекта за пределами срока окупаемости

– не учитывается распределение доходов по годам

– не учитывается временная стоимость денег.

Преимущества метода:

– очень прост;

– позволяет судить о ликвидности проекта (чтобы инвестиции окупались и как можно скорее);

– дает представление об уровне риска проекта (чем короче срок окупаемости, тем менее рискованным является проект).

Дисконтированный период окупаемости

Денежные потоки дисконтируются по показателю «средневзвешенная цена капитала», и рассчитывается сумма:

![]() .

.

Дальнейший расчет аналогичен расчету обычного периода окупаемости.

МЕТОД РАСЧЕТА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ (ПОКАЗАТЕЛЬ ROI)

Предусматривает сопоставление ежегодной прибыли с первоначальными инвестициями. Характеризует эффективность функционирования проекта, показывает сколько единиц прибыли приходится на каждый рубль вложения

Существует несколько форм такого сопоставления. Предполагается, что срок функционирования проекта известен:

а)

![]()

Используется в том случае, если прибыль по периодам не меняется;

б)

где: N – количество периодов вложения.;

в)

.

.

Чаще всего измеряется в %.

«–» метода – при расчете ROIне используется временная стоимость денег.

Не учит время поступления денежных потоков, формирующих прибыль

При расчете используется валовая прибыль предприятия, что не достаточно полно отражает реальное поступление денежных средств в процессе функционирования проекта

18. Методы оценки инвестиционных проектов в условиях полной определенности. Метод оценки проектов по npv. Индекс доходности инвестиций (pi). Метод расчета бухгалтерской нормы доходности (arr)

МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В УСЛОВИЯХ ОПРЕДЕЛЕННОСТИ

1. Методы, основанные на дисконтированных оценках:

а) метод оценки проектов по чистой приведенной стоимости (NPV)

б) метод расчета индекса чистой доходности (PI)

в) метод оценки проектов по внутренней норме доходности (IRR)

г) метод оценки проектов по дисконтированному сроку окупаемости (DPP).

2. Методы, основанные на учетных оценках (не учитывает временной стоимости денег):

а) метод оценки проектов по обычному сроку окупаемости (PP)

б) метод расчета доходности прибыли от инвестиций (ROI)

в) метод оценки проектов по бухгалтерской норме доходности (ARR).

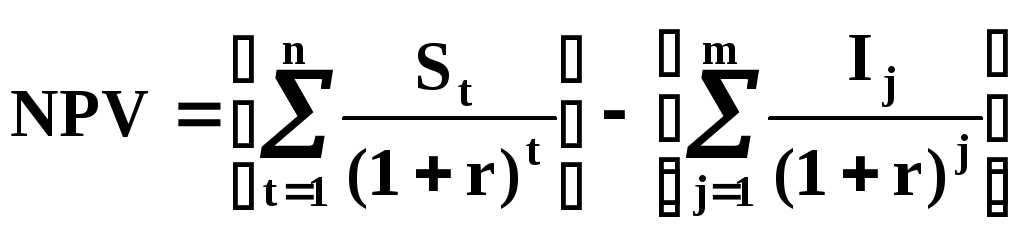

МЕТОД ОЦЕНКИ ПРОЕКТОВ ПО NPV

Этот метод основан на сопоставлении величины первоначальных инвестиций инвестиции (I0) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока.

,

,

где: St – поток реальных денег в год t (приток – «+», отток – «–»), ден. ед.; n – срок действия проекта (горизонт расчета), годы; r – ставка дисконта (относительные единицы); I0 – первоначальные инвестиции, ден. ед.

Коэффициент

![]() называется коэффициентом дисконтирования.

называется коэффициентом дисконтирования.

NPV следует рассматривать как приведенный к моменту начала реализации проекта экономический эффект от его функционирования.

Проект может быть принят к реализации, если его NPV > 0.

NPV = 0 – социально-значимый проект, поддерживаемый государством промежуточные проекты для будущих более дорогостоящих проектов.

Из двух проектов выбирают тот, который характеризуется наибольшей чистой приведенной стоимостью NPV.

NPV – это критерий аддитивный, т.е. NPV (А + В) = NPV (А) + NPV (В).

Следовательно, NPV совокупности проектов равна сумме NPV каждого проекта.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

,

,

где: i – прогнозируемый средний уровень инфляции.

Выбор ставки дисконтирования в методе NPV:

1. Безрисковая ставка процента (ставка по ЦБ, которая является самой минимальной. ЦБ дает гарантированный доход и ставка не меняется в течение большого периода лет).

2. Средняя стоимость капитала фирмы, используемая для финансирования проекта.

3 .

Стоимость наилучшего альтернативного

вложения.

.

Стоимость наилучшего альтернативного

вложения.

Точка Фишера – точка, в которой NPV 2-х проектов равны. В этом случае выбор проектов осуществляется по методу IRR.

Если при оценке проектов используется r1 rf, мы выбираем проект В по критерию NPV. Однако мы можем получить противоречия, если по IRR – проект А.

Если r2 rf, мы выбираем проект А.

При определении точки Фишера рассчитываем разностный поток между проектами: (А – В) или (В – А). IRR разностного потока – rf.

ИНДЕКС ДОХОДНОСТИ ИНВЕСТИЦИЙ (PI).

Дополняет NPV, используется когда необходимо выбрать 1 из нескольких альтернативных проектов.

Данный показатель свидетельствует об уровне дохода на единицу затрат, т.е. экономическую эффективность инвестиций.

![]() .

.

МЕТОД РАСЧЕТА БУХГАЛТЕРСКОЙ НОРМЫ ДОХОДНОСТИ (ARR)

![]() .

.

Для некоторого периода t:![]()

где: Ft– чистый приток реальных денег в годtAt– балансовая стоимость материальных активов в годtAt–1– балансовая стоимость материальных активов в предшествующий год;Dept– амортизация активов.

![]() .

.