17. Кругооборот и оборот капитала. Основной и оборотный капитал. Показатели их использования. Матер. И моральный износ. Амортизация.

Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился.

Индивидуальное воспроизводство — это непрерывно повторяющийся процесс производительного соединения факторов производства с целью создания товаров и получения дохода.

Исходным моментом воспроизводства является кругооборот капитала.

Кругооборот капитала — это движение стоимости факторов производства через сферы производства и обращения, в результате чего она проходит три стадии и последовательно принимает производительную, денежную и товарную формы.

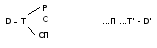

Стадии производственного цикла:

где D — первоначальный капитал (авансированные деньги);

Т — товар;

PC — рабочая сила;

СП— средства производства;

П — процесс производства товаров и услуг;

Т' — произведенный продукт;

D' — возросший первоначально авансированный капитал. Каждая из трех стадий выполняет определенную функцию:

на первой формируются условия производства;

на второй осуществляется производство товаров и услуг;

на третьей происходит реализация товаров и услуг и получение прибыли.

Кругооборот, рассматриваемый как непрерывно возобновляемый процесс, называется оборотом.

Между кругооборотом и оборотом существует различие: в течение одного кругооборота (скажем, производства партии обуви) фирме возвращается лишь часть первоначально авансированной стоимости- в течение одного оборота фирме возвращается вся первоначально авансированная стоимость. Для этого может понадобиться несколько кругооборотов.

Оборот измеряется временем и скоростью.

Время оборота - это период, в течение которого ресурсы, пройдя сферы производства и обращения, возвращаются к исходной (денежной) форме.

Время оборота распадается на время производства и время обращения.

Скорость оборота измеряется числом оборотов ресурсов, совершаемых в течение года.

Число оборотов определяется по формуле:

где п — число оборотов в год;

О ~ принятая единица времени (1 год);

t — время оборота данных ресурсов. Оборот совершает производственный капитал (у Маркса - промышленный).

Производственный капитал - это выраженные в стоимостной форме факторы производства, функционирующие в замкнутом воспроизводственном цикле.

В соответствии со способом переноса стоимости используемого производственного капитала на стоимость созданного товара различные по натурально-вещественной форме его элементы делятся на две группы — основной капитал и оборотный капитал.

К основному капиталу относятся здания, оборудования и т п Они многократно используются в производственных циклах и переносят стоимость по частям.

К оборотному капиталу, относятся сырье, материалы, рабочая сила Они используются полностью и переносят стоимость в течение одного производственного цикла.

Процесс переноса стоимости основного капитала в течение срока его службы на стоимость произведенного товара и аккумулирование ее в амортизационном фонде называется амортизацией

Амортизационный фонд предназначен для восстановления элементов основного капитала, выбывшего из производственного процесса в силу физического и морального износа.

Физический износ основного капитала — это потеря им потреби-, тельной стоимости.

Моральный износ — это потеря стоимости по двум причинам:

1) создание аналогичных, но более дешевых средств труда;

2) выпуск более производительных средств труда при той же цене.

Учет физического и морального износа имеет большое значение для установления норм амортизации.

Норма амортизации — это отношение годовой суммы амортизационных отчислений к среднегодовой стоимости основного производственного капитала, выраженное в процентах.

Она показывает, за сколько лет стоимость основного капитала должна быть возмещена. В условиях НТП сроки службы оборудования сокращаются, поэтому появляется проблема ускоренной амортизации.

Обобщающим показателем использования основных фондов (капитала) является фондоотдача (ФО):

где ФО — фондоотдача;

П — выпуск продукции;

Фоси — стоимость основных производственных фондов (капитала).

И спользование

оборотных фондов (капитала) выражается

в материалоемкости (ME):

спользование

оборотных фондов (капитала) выражается

в материалоемкости (ME):

гдеФоб — оборотные фонды;

П — стоимость выпущенной продукции.

Кроме основного и оборотного капитала (фондов), функционирующих в сфере производства, фирмы имеют фонды обращения, предназначенные для реализации.

Денежные средства, вложенные в оборотные фонды обращения, образуют оборотные средства.

Эффективность использования оборотных средств определяется коэффициентом оборачиваемости, который измеряется отношением стоимости реализованной за год продукции к среднему остатку оборотных средств.