лаба аукина 11 вариант

.docxМинистерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Новгородский государственный университет имени Ярослава Мудрого»

Кафедра бухгалтерского учета, анализа и аудита

Отчет по лабораторной работе №1

Тема: Анализ эффективности инвестиционного проекта

Вариант: 11

Выполнила:

студентка группы 9531-до

Терешкина А.В.

Проверила:

Аукина Г.Г.

Великий Новгород

2013

Цель работы: ознакомление и получение практических навыков расчета критериев эффективности инвестиционного проекта с помощью встроенных финансовых функций MS EXCEL.

Задача №1.

Оцените критерии эффективности для инвестиционного проекта со следующими характеристиками:

B C D E F G H I

|

1 |

r.% |

IC |

CF1 |

CF2 |

CF3 |

CF4 |

CF5 |

CF6 |

|

2 |

12 |

230 |

51 |

52 |

53 |

54 |

55 |

56 |

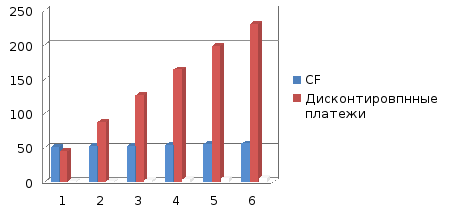

Постройте гистограмму, демонстрирующую различие между CF и дисконтированными платежами.

Проведите анализ чувствительности проекта к изменению процентной ставки в диапазоне +/-20%.

Проведите анализ чувствительности проекта к изменению оценки CF1 в диапазоне +/-30%.

Ход работы:

Посчитаем PV с помощью встроенной функции MS EXCEL ЧПС (ставка; платежи), где r - ставка – норма доходности или дисконта; платежи – значения элементов денежного потока.

PV= ЧПС(B2;D2:I2)

PV= 218,61 р.

Теперь рассчитаем NPV= PV-IC

NPV= - 11,39 р.

Из полученного значения NPV<0 можно сделать вывод о том, что заданная норма прибыли не обеспечивается и проект считается убыточен.

Рассчитаем PI по формуле:

PI= PV/ IC

PI= 0,95 р.

Из полученного значения PI<1 можно сделать вывод о том, проект не обеспечивает заданного уровня рентабельности и его следует отклонить.

Теперь рассчитаем дисконтированные платежи. Дисконтирование платежей производится с помощью встроенной функции ПС (Ставка; Кпер; Плт; Бс; Тип), где

Ставка – процентная ставка за период;

Кпер – общее число периодов выплат инвестиций;

Плт – выплата, производимая в каждый период и не меняющаяся за все время выплаты инвестиции;

Бс – будущая стоимость или баланс, который нужно достичь после последней выплаты;

Тип – логическое значение (1 или 0), обозначающая должна ли производиться выплата в конце периода (0) или в начале периода (1).

Построим вспомогательную таблицу:

|

CF |

Дисконтированные платежи |

|||||||||||||||||||||

|

1 |

51 |

=ПС($B$2;A22;-B22;;0) |

|||||||||||||||||||||

|

2 |

52 |

=ПС($B$2;A23;-B23;;0) |

|||||||||||||||||||||

|

3 |

53 |

=ПС($B$2;A24;-B24;;0) |

|||||||||||||||||||||

|

4 |

54 |

=ПС($B$2;A25;-B25;;0) |

|||||||||||||||||||||

|

5 |

55 |

=ПС($B$2;A26;-B26;;0) |

|||||||||||||||||||||

|

6 |

56 |

=ПС($B$2;A27;-B27;;0) |

Построим гистограмму, которая покажет различия между CF и дисконтированными платежами.

По данным графика видно, что на первых этапах проекта значения дисконтирующих платежей равно затратам, но к последнему периоду дисконтирующий платеж возрос в несколько раз по сравнению с затрами.

Проведем анализ чувствительности проекта к изменению процентной ставки в диапазоне +/-20%.

Для этого процентную ставку изменяем на +/-20%, +/-15%, +/-10%, +/-5%.

|

r |

=0,12*0,2+0,12 |

0,144 |

|

r |

=0,12*0,15+0,12 |

0,138 |

|

r |

=0,12*0,1+0,12 |

0,132 |

|

r |

=0,12*0,05+0,12 |

0,126 |

|

r |

0,12 |

0,12 |

|

r |

=0,12*(-0,5)+0,12 |

0,114 |

|

r |

=0,12*(-0,1)+0,12 |

0,108 |

|

r |

=0,12*(-0,15)+0,12 |

0,102 |

|

r |

=0,12*(-0,2)+0,12 |

0,096 |

Теперь посчитаем PV для ставки 0,144% c помощью функции ЧПС (ставка; платежи).

PV =ЧПС(A33;$D$2:$I$2) = 204,29р.

И так считаем PV для всех измененных ставок процента.

Далее считаем NPV по формуле:

NPV= PV – IC

NPV= 204,29 – 230 = -25,71 р.

NPV= 207,73 – 230 = -22,27 р.

И так дальше рассчитываются все NPV.

В целом по всем рассчитанным NPV можно сделать вывод о том, что, так как значения меньше 0, то заданная норма прибыли не обеспечивается и проект убыточен, только при ставке 10,2% и 9,6% норма прибыли принимает положительное значение.

Далее рассчитаем PI по формуле:

PI= PV/IC

PI= 204,29/ 230 = 0.89р.

PI= 207,73/230 = 0.9р.

И так дальше рассчитываются PI.

В целом по всем рассчитанным PI можно сделать вывод о том, что, так как значения меньше 1, то проект не обеспечивает заданного уровня рентабельности и его следует отклонить.

Результаты анализа чувствительности проекта к изменению процентной ставки в диапазоне +/-20% представлены в таблице:

|

r |

PV |

NPV |

PI |

|

0,144 |

204,29р. |

-25,71р. |

0,89р. |

|

0,138 |

207,73р. |

-22,27р. |

0,90р. |

|

0,132 |

211,26р. |

-18,74р. |

0,92р. |

|

0,126 |

214,89р. |

-15,11р. |

0,93р. |

|

0,12 |

218,61р. |

-11,39р. |

0,95р. |

|

0,114 |

222,44р. |

-7,56р. |

0,97р. |

|

0,108 |

226,38р. |

-3,62р. |

0,98р. |

|

0,102 |

230,43р. |

0,43р. |

1,00р. |

|

0,096 |

234,59р. |

4,59р. |

1,02р. |

Теперь проведем анализ чувствительности проекта к изменению оценки CF3 в диапазоне +/-30%.

Проведем изменение оценки CF3 на +/-30%, +/-25%, +/-20%, +/-15%, +/-10%, +/-5%.

|

CF1 |

=51*0,3+51 |

66,3 |

|

CF1 |

=51*0,25+51 |

63,75 |

|

CF1 |

=51*0,2+51 |

61,2 |

|

CF1 |

=51*0,15+51 |

58,65 |

|

CF1 |

=51*0,1+51 |

56,1 |

|

CF1 |

=51*0,05+51 |

53,55 |

|

CF1 |

=51*0+51 |

51 |

|

CF1 |

=51*(-0,05)+51 |

48,45 |

|

CF1 |

=51*(-0,1)+51 |

45,9 |

|

CF1 |

=51*(-0,15)+51 |

43,35 |

|

CF1 |

=51*(-0,2)+51 |

40,8 |

|

CF1 |

=51*(-0,25)+51 |

38,25 |

|

CF1 |

=51*(-0,3)+51 |

35,7 |

Теперь посчитаем PV для CF3= 66,3 c помощью функции ЧПС (ставка; платежи).

PV =ЧПС($B$2;$D$2;$E$2;H33;$G$2;$H$2;$I$2)

PV =ЧПС($B$2;$D$2;$E$2;H34;$G$2;$H$2;$I$2)

И так рассчитываем PV для всех CF3.

Далее рассчитаем NPV с помощью формулы:

NPV= PV – IC

NPV= 228,08 - 230 = - 1,92 р.

NPV= 226,26 – 230 = -3,74 р.

И так далее рассчитываем NPV.

В целом по всем рассчитанным NPV можно сделать вывод о том, что, так как значения меньше 0, то заданная норма прибыли не обеспечивается и проект убыточен.

Теперь рассчитаем PI по формуле:

PI= PV/IC

PI= 228,08 / 230= 0,99р.

PI= 226,26 / 230= 0.98р.

И так далее рассчитываем PI.

В целом по всем рассчитанным PI можно сделать вывод о том, что, так как значения меньше 1, то проект не обеспечивает заданного уровня рентабельности и его следует отклонить.

Результаты расчётов представлены в таблице:

|

CF3 |

PV |

NPV |

PI |

|

66,3 |

228,08р. |

-1,92р. |

0,99р. |

|

63,75 |

226,26р. |

-3,74р. |

0,98р. |

|

61,2 |

224,45р. |

-5,55р. |

0,98р. |

|

58,65 |

222,63р. |

-7,37р. |

0,97р. |

|

56,1 |

220,82р. |

-9,18р. |

0,96р. |

|

53,55 |

219,00р. |

-11,00р. |

0,95р. |

|

51 |

217,19р. |

-12,81р. |

0,94р. |

|

48,45 |

215,37р. |

-14,63р. |

0,94р. |

|

45,9 |

213,56р. |

-16,44р. |

0,93р. |

|

43,35 |

211,74р. |

-18,26р. |

0,92р. |

|

40,8 |

209,93р. |

-20,07р. |

0,91р. |

|

38,25 |

208,11р. |

-21,89р. |

0,90р. |

|

35,7 |

206,30р. |

-23,70р. |

0,90р. |

Задача №2

Реализация проекта, предусматривающего затраты в размере 60 000 ден.ед., должна дать чистый поток наличности, имеющий структуру, приведенную в таблице (по вариантам). При этом даты платежей (начиная с 0-ого) имеют следующую последовательность: 25.01.2005; 28.02.2005; 15.09.2005; 25.01.2006; 12.03.2006; 30.01.2007; 15.03.2007; 25.09.2007.

B C D E F G H I J K

|

2 |

|

IC |

CF1 |

CF2 |

CF3 |

CF4 |

CF5 |

CF6 |

CF7 |

r |

r |

|

3 |

|

-60000 |

10000 |

15000 |

13000 |

20000 |

15000 |

10000 |

5000 |

0,1 |

0,15 |

|

1 |

Даты платежей |

25.1.05 |

28.2.05 |

15.9.05 |

25.1.06 |

12.3.06 |

30.1.07 |

15.3.07 |

25.9.07 |

|

|

Определите NPV, PI, IRR для этого проекта при норме дисконта 10% и 15%;

Определите значение модифицированной внутренней нормы доходности.

Ход работы:

Рассчитаем NPV, PI, IRR для проекта при норме дисконта 10%.

Рассчитаем NPV с помощью встроенной функции MS EXCEL ЧИСТНЗ (ставка; платежи; даты), где r - ставка – норма доходности или дисконта;

платежи – значения элементов денежного потока;

даты – даты платежей.

NPV=ЧИСТНЗ(J3;C3:I3;C1:I1)

NPV= 78 925р.

NPV>0 можно сделать вывод о том, что в течение своей жизни проект возместит первоначальные затраты, обеспечит получение прибыли, согласно заданному стандарту r, а также некоторый резерв NPV.

Рассчитаем PV по следующей формуле:

PV = NPV – IC

PV = 78 925 – (-60 000) = 138 924,8р.

Рассчитаем PI по следующей формуле:

PI = PV/IC

PI = 135 140,41/60 000 = 2,32р.

PI>1можно сделать вывод о том, что современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV. При этом норма рентабельности превышает заданную, и проект можно принять.

Рассчитаем IRR с помощью функции ЧИСТВНДОХ (платежи; даты; [прогноз]), она позволяет определить показатель IRR для потока платежей с произвольным распределением во времени, если известны их предполагаемые даты.

IRR=ЧИСТВНДОХ(B3:I3;B1:I1)

IRR= 38,51%

Сравним полученное значение IRR с r, 38,51%>10%, это говорит о том, что проект обеспечивает положительную NPV и доходность, равную IRR-r.

Для корректного учета предположения о реинвестировании применяют функцию МВСД(Значение; Ставка_финанс; Ставка_реинв), которая вычисляет модифицированную внутреннюю норму доходности. Функция в качестве аргумента использует предполагаемую ставку реинвестирования.

MIRR =МВСД(B3:I3;J3;A6)

MIRR = 10%

Рассчитаем NPV, PI, IRR для проекта при норме дисконта 15%.

Рассчитаем NPV с помощью встроенной функции MS EXCEL ЧИСТНЗ (ставка; платежи; даты), где r - ставка – норма доходности или дисконта;

платежи – значения элементов денежного потока;

даты – даты платежей.

NPV =ЧИСТНЗ(K3;C3:I3;C1:I1)

NPV = 75 140,41р.

NPV>0 можно сделать вывод о том, что в течении своей жизни проект возместит первоначальные затраты , обеспечит получение прибыли, согласно заданному стандарту r, а также некоторый резерв NPV.

Рассчитаем PV по следующей формуле:

PV = NPV – IC

PV = 75 140,41– (-60 000) = 135 140,41р.

Рассчитаем PI по следующей формуле:

PI = PV/IC

PI = 135 140,41 / 60 000 = 2,25р.

PI>1можно сделать вывод о том, что современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV. При этом норма рентабельности превышает заданную, и проект можно принять.

Рассчитаем IRR с помощью функции ЧИСТВНДОХ (платежи; даты; [прогноз]), она позволяет определить показатель IRR для потока платежей с произвольным распределением во времени, если известны их предполагаемые даты.

IRR=ЧИСТВНДОХ(B3:I3;B1:I1)

IRR= 38,51%

Сравним полученное значение IRR с r, 38,51%>15%, это говорит о том, что проект обеспечивает положительную NPV и доходность, равную IRR-r.

Для корректного учета предположения о реинвестировании применяют функцию МВСД (Значение; Ставка_финанс; Ставка_реинв), которая вычисляет модифицированную внутреннюю норму доходности. Функция в качестве аргумента использует предполагаемую ставку реинвестирования.

MIRR =МВСД(B3:I3;J3;A6)

MIRR = 10% (если равен r, то затраты равны доходу, если <r, то затраты превышают доход и проект убыточен)

Задача №3.

Фирма рассматривает возможность финансирования 3 проектов, денежные потоки которых представлены в таблице:

А В С D E

|

2 |

Период |

Проект 1 |

Проект 2 |

Проект 3 |

r |

|

3 |

0 |

- 20 000 |

- 130 000 |

- 100 000 |

- 20 000 |

|

4 |

1 |

18 000 |

80 000 |

90 000 |

18 000 |

|

5 |

2 |

18 000 |

60 000 |

36 000 |

18 000 |

|

6 |

3 |

15 000 |

80 000 |

|

15 000 |

Определите NPV, PI, IRR для этих проектов при норме дисконта 15%. Какой из этих проектов вы предпочтете:

- при условии, что все проекты альтернативные;

- при условии, что проекты 1 и 2 можно реализовать совместно, а проект 2 является альтернативным. Для этого варианта определите модифицированную внутреннюю норму дисконта при ставке рефинансирования 10% и 15%.

Ход работы:

Определим NPV для первого проекта при норме дисконта 15%.

Для расчета NPV необходимо посчитать PV используя встроенную функцию MS EXCEL ЧПС (ставка; платежи), где r - ставка – норма доходности или дисконта; платежи – значения элементов денежного потока.

PV1 =ЧПС(E3;B4:B6)

PV1 = 39 125,50 р.

NPV1 = PV1 – IC1

NPV1 = 39 125,5 – 20 000 = 19 125,5р.

NPV>0 можно сделать вывод о том, что заданная норма прибыли обеспечивается и проект считается прибыльным.

Рассчитаем PI по формуле:

PI1= PV/ IC

PI1 = 39 125,5/20 000 = 1,96 р.

Из полученного значения PI>1 можно сделать вывод о том, проект обеспечивает заданного уровня рентабельности и его следует применить.

Рассчитаем IRR с помощью функции ВСД (значение; предположение), она осуществляет расчет IRR для денежного потока, равномерно распределенного во времени.

IRR1 = =ВСД(B3:B6)

IRR1 = 69%

Сравним полученное значение IRR с r, 69%>15%, это говорит о том, что проект обеспечивает положительную NPV и доходность, равную IRR-r.

Для корректного учета предположения о реинвестировании применяют функцию МВСД (Значение; Ставка_финанс; Ставка_реинв), которая вычисляет модифицированную внутреннюю норму доходности. Функция в качестве аргумента использует предполагаемую ставку реинвестирования.

MIRR1 (10%) =МВСД(B3:B6;E3;F3)

MIRR1 = 41%

MIRR1 (15%) =МВСД(B3:B6;E3;G3)

MIRR1 = 44%

Определим NPV для второго проекта при норме дисконта 15%

Для расчета NPV необходимо посчитать PV используя встроенную функцию MS EXCEL ЧПС (ставка; платежи), где r - ставка – норма доходности или дисконта; платежи – значения элементов денежного потока.

PV2 =ЧПС(E3;C4:C6)

PV2 = 167 535,14 р.

NPV2 = PV2 – IC2

NPV2 = 167 535,14– 130 000 = 37 535,14р.

NPV>0 можно сделать вывод о том, что заданная норма прибыли обеспечивается и проект считается прибыльной.

Рассчитаем PI по формуле:

PI2= PV/ IC

PI2 = 167 535,14/130 000 = 1,29 р.

Из полученного значения PI>1 можно сделать вывод о том, проект обеспечивает заданного уровня рентабельности и его следует применить.

Рассчитаем IRR с помощью функции ВСД (значение; предположение), она осуществляет расчет IRR для денежного потока, равномерно распределенного во времени.

IRR2 =ВСД(C3:C6)

IRR2 = 32%

Сравним полученное значение IRR с r, 32%>15%, это говорит о том, что проект обеспечивает положительную NPV и доходность, равную IRR-r.

Для корректного учета предположения о реинвестировании применяют функцию МВСД (Значение; Ставка_финанс; Ставка_реинв), которая вычисляет модифицированную внутреннюю норму доходности. Функция в качестве аргумента использует предполагаемую ставку реинвестирования.