Пример оценки конкурентоспособности воздушных поршневых компрессоров производительностью около 20 мз/мин

|

Образец

|

Полезный эффект, млн. м3 воздуха

|

Сово-купные затра-ты, млн. руб. |

Эффек-тив-ность, м3/руб.

|

Конкурен-тоспособ-ность по отношению к лучшему образцу |

Вывод

|

|

Проектируемый (вариант № 1) |

6,5

|

2,4

|

2,7

|

0,84

|

Неконкурентоспособен

|

|

Проектируемый (вариант № 2) |

8,8

|

2;6

|

3,4

|

1,06

|

Конкурентоспособен, но незначительно |

|

Конкурент № 1 |

5,8 |

2,2 |

2,6 |

0,81 |

Неконкурентоспособен |

|

Конкурент № 2 |

7,2 |

2,3 |

3,1 |

0,97 |

Неконкурентоспособен |

|

Конкурент № 3 |

8,0 |

2,5 |

3,2 |

1,00 |

Лучший образец — аналог |

По формулам (2.10)...(2.13) можно оценивать конкурентоспособность только однопараметрических объектов (простые машины, оборудование, сырье, материалы, топливо, энергия и т. п.). Показатели, входящие в формулы, берутся из оперативного или статистического учета либо прогнозируются по методам, изложенным в /30/.

Конкурентоспособность многопараметрических объектов (страна, отрасль, регион, организация, товары широкого потребления, сложная техника, приборы, документы, специалисты и т. п.) можно оценивать с применением экспертных методов /30/).

На конкурентоспособность "выхода" организации влияют качество ее "входа" и качество процесса (организационно-технического уровня производства), а также качество сервиса товара у потребителя (см. темы 3, 4).

2.3.2. Организация-производитель

В настоящее время отсутствует общепринятая методика оценки конкурентоспособности организаций. Отметим, что подходы к оценке конкурентоспособности для стадий стратегического и тактического маркетинга не могут быть одними и теми же. На стадии стратегического маркетинга как первой стадии жизненного цикла товаров (пространственный аспект) и первой функции управления (временной аспект) разрабатываются нормативы конкурентоспособности на длительный период, а на стадии тактического маркетинга выполняются работы по материализации у изготовителя и реализации на рынке стратегических нормативов конкурентоспособности. Поэтому при измерении конкурентоспособности организации на стадии стратегического маркетинга приоритет должен отдаваться динамическому подходу (см. п. 4.8), прогнозированию будущих состояний в настоящем через прошлое.

На основе анализа международного опыта, Н.К. Моисеева приходит к выводу, что существует шесть подходов (методов) оценки конкурентоспособности организаций /23/. Рассмотрим их вкратце.

Первый подход — изучение конкурентоспособности с позиций сравнительных преимуществ — заключается в том, что страна специализируется на производстве и экспорте тех товаров, которые в других странах сравнительно дешевле, чем внутри данной, так как каждая страна специализируется на производстве тех товаров, по которым ее удельные издержки более низкие, чем у конкурентов.

Второй подход — оценка по теории равновесия организации и отрасли (по факторам производства) заключается, в соответствии с теорией А. Маршалла, в том, что в условиях равновесия, когда у производителя не существует стимулов для перехода в другое состояние, он достиг максимально возможного объема выпуска и сбыта товара при неизменном характере спроса и уровне развития техники на данном рынке. В этих условиях каждый из факторов производства используется с одинаковой и одновременно наибольшей производительностью. При этом у организаций отрасли отсутствует и сверхприбыль, обусловленная действием какого-либо из факторов производства, и, следовательно, у сторонних фирм нет стимулов для вступления в отрасль.

Третий подход — структурный, по рыночным позициям организации исходит из знания уровня монополизации отрасли, т.е. концентрации производства и капитала, и барьеров для вновь вступающих на отраслевой рынок организаций. К числу основных препятствий на пути новых конкурентов обычно относятся: экономичность крупномасштабного производства, степень дифференциации продукции, абсолютные преимущества в издержках у существующих фирм, размер капитала, необходимый для организации эффективного производства.

Теория международного маркетинга позволила изучить влияние внешних условий на конкурентоспособность организаций:

• потенциал рынка (возможная емкость);

• легкость доступа;

• вид товара;

• входные барьеры (необходимые инвестиции, государственное регулирование);

• однородность рынка;

• структура отрасли или конкурентные позиции фирм;

• степень вовлечения фирм в данную отрасль;

• возможность технологических нововведений;

• экономия на масштабе;

• диверсификация фирм.

Четвертый подход — функциональный заключается в определении соотношения: издержки — цены, загрузки производственных мощностей, объемов выпуска продукции, нормы прибыли и т.д. Примером определения конкурентоспособности может служить методика консультационной американской фирмы "Дан энд Брэдстрит", в основе которой лежат три группы показателей рыночной деятельности:

1) показатели эффективности производственно-сбытовой деятельности организации — отношение чистой прибыли к чистым продажам, отношение чистой прибыли к чистой стоимости материальных активов, отношение чистой прибыли к чистому оборотному капиталу;

2) показатели интенсивности использования основного и оборотного капитала — отношение чистых продаж к чистой стоимости материальных активов, отношение чистых продаж к чистому оборотному капиталу, отношение чистых продаж к стоимости материально-производственных запасов, отношение основного капитала к стоимости материальных активов, отношение материально-производственных запасов к чистому оборотному капиталу;

3) показатели финансовой деятельности организации — отношение оборотного капитала к текущему долгу (погашенному в течение года), период оплаты текущих счетов, отношения текущего долга к стоимости: материальных активов, материально-производственных запасов, отношение общего долга к стоимости материальных активов, долгосрочных обязательств — к чистому оборотному капиталу.

Функциональный подход позволяет оценить конкурентоспособность отдельных организаций или корпораций. В этом случае также применяются показатели производительности труда как отношение добавленной стоимости к общему количеству занятых в организации или отношение чистой добавленной стоимости к тому же показателю.

Сопоставление перечисленных показателей позволяет определить уровень конкурентоспособности организации. Например, разрыв в производительности труда в 10% и более заключает в себе угрозу конкурентоспособности.

Дополнительно в качестве показателей конкурентоспособности организации используются рентабельность инвестиций и норма прибыли.

"Методы измерения конкурентоспособности производителя (организации, отрасли), основанные на функциональном подходе теории эффективной конкуренции, получили распространение в США и странах Западной Европы и могут быть рекомендованы для использования отечественными организациями-экспортерами", —отмечает Н.К. Моисеева.

Пятый подход — оценка конкурентоспособности производителя по качеству продукции с использованием многоугольных профилей базируется на выявлении критериев удовлетворения потребностей потребителей применительно к конкретному продукту, установлении иерархии потребностей, их сравнительной важности в пределах того спектра, который может оценить потребитель. Затем проводится сравнение технико-экономических показателей данного продукта с другими конкурирующими продуктами.

Эта процедура проводится в три этапа:

1) установление рынка (рынков), на котором может присутствовать донный продукт, требования к нему по сравнению с идеальным продуктом для потребителя;

2) решение вопроса: каким должен быть созданный продукт, чтобы его можно было сбывать с обеспечением максимальной рентабельности;

3) анализ работы сбытового подразделения организации и всей товаропроводящей сети в сопоставлении с аналогичными подразделениями конкурентов. Цель данного этапа— определить продолжительность сбыта и изучить возможности ее уменьшения.

Методы этой группы не содержат простых и однозначных критериев, которые позволили бы оценить конкурентоспособность производителя. Поэтому здесь применяются косвенные обобщенные показатели. Например, в литературе приводятся многоугольники сравнительных характеристик конкурентоспособности предприятий А и В по восьми векторам компетентности: концепция, качество, цена, финансы, торговля, послепродажный сервис, внешняя политика, предпродажная подготовка.

Шестой подход — матричная методика оценки конкурентоспособности "Бостонской консалтинговой группы" (БКГ) основан на построении матриц и предварительном выборе стратегии. Типы предлагаемых БКГ матриц:

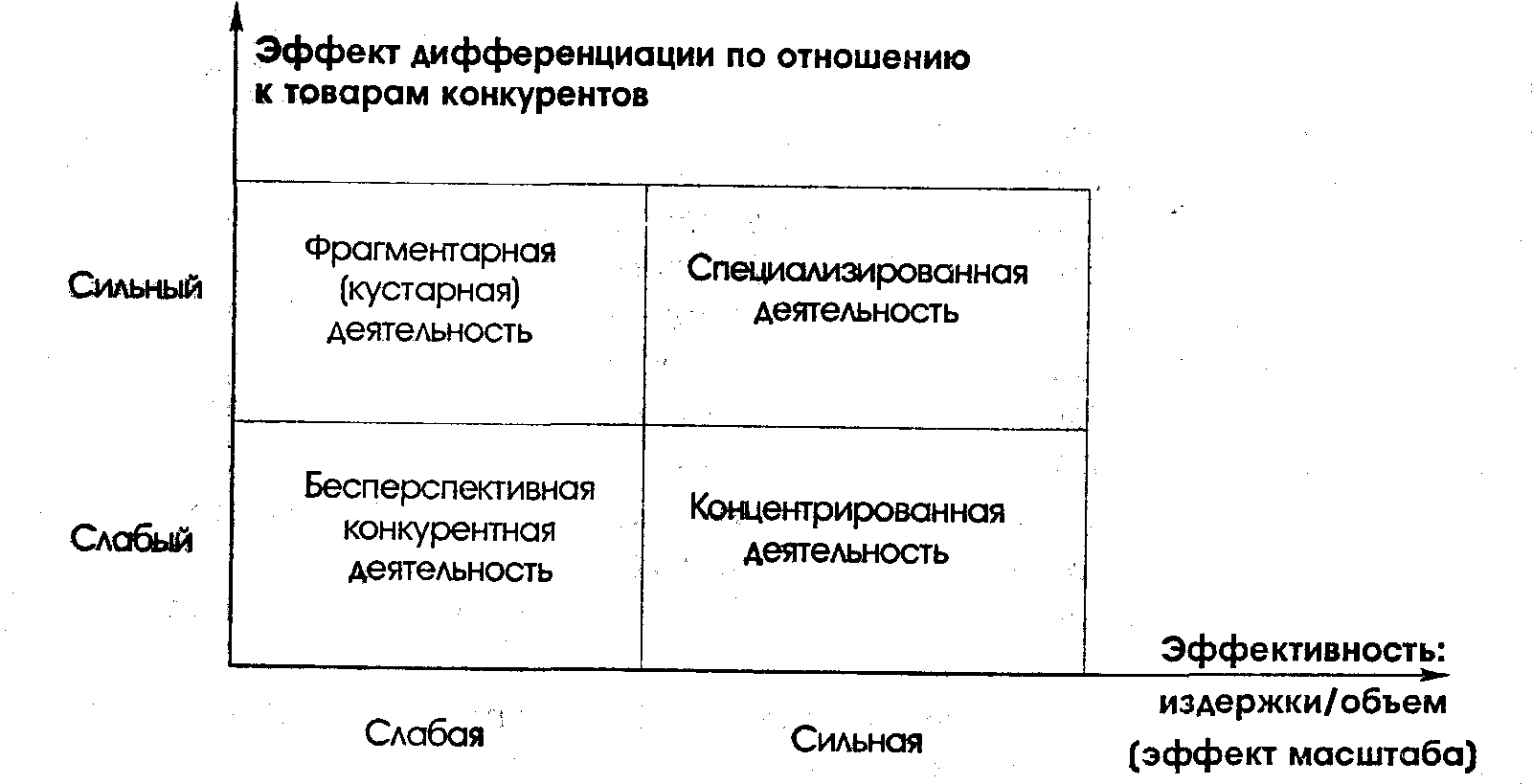

• в формирование наличности (доля рынка) — использование наличности (темпы роста объема продаж от 0 до 25%) — (рис. 2.6);

• эффективность издержек — эффект дифференциации (рис. 2.7) и др. матрицы.

Рис. 2.6. Матрица "Доля рынка — темпы роста" Бостонской консалтинговой группы

Приведенная на рис. 2.6 матрица может помочь при формировании вариантов и выборе стратегических управленческих решений. Например, если товар занимает большую долю рынка и имеет высокие темпы роста или прибыли ("Звезда"), Вы, скорее всего, будете придерживаться стратегии роста. Но если Ваш товар занимает малую долю рынка и имеет низкие темпы роста ("Собака"), Вы можете выбрать стратегию отсечения лишнего.

Рис. 2.7. Новая схема анализа БКГ (Бостонская консалтинговая группа)

Общий показатель уровня конкурентоспособности производителя Н.К. Моисеева предлагает определять по формуле

![]()

где Кп — общий показатель конкурентоспособности производителя;

Jт — индекс конкурентоспособности по товарной массе;

Jэ — индекс относительной эффективности.

В свою очередь, в состав показателей эффективности деятельности организации входят показатели рентабельности (продаж, активов, основного капитала, собственного капитала), объема продаж (производительность, оборачиваемость по видам капитала, активам, материальным запасам и др.). В работе /23/ дан расчет перечисленных показателей, методика расчета Jт и Jэ не приводится.

М.И. Круглов /18/ конкурентоспособность организации — производителя товара предлагает оценивать по (2.14), а индекс конкурентоспособности по товарной массе — по формуле (2.15).

![]()

где р — число видов производимого товара (i = 1, 2..., р);

ni, niб — количество товара i-го вида, предлагаемого на рынке конкурирующими сторонами;

βi

—

коэффициент значимости i-го товара в

конкуренции на

рынке,

![]() ;

;

Кi, Кiб — комплексные показатели качества конкурирующих товаров — данного и базового, с которым ведется сравнение;

Зi, Зiб — затраты на приобретение и использование этих товаров за их жизненный цикл.

Индекс относительной эффективности организации-производителя М.И. Круглов предлагает определять по аналогичной (по конструкции) формуле

![]()

где k — количество показателей эффективности производства (j = 1, 2,... k);

γi

— коэффициент значимости показателя

эффективности,

![]() ;

;

Ej, Еjб — частные показатели эффективности данной организации и организации-конкурента (например, производительность труда, коэффициенты отдачи основного и оборотного капиталов, рентабельность продукции, коэффициент финансовой устойчивости).

Общепринятой методики оценки конкурентоспособности организаций (предприятий, фирм, компаний и других производителей товаров) пока нет. Вообще, в теоретическом плане проблема достижения конкурентоспособности объектов в условиях российской экономики, по нашей оценке, находится в настоящее время (1999 г.) почти на нулевом уровне. Поэтому мы приводим опубликованные методические подходы к этой проблеме. Надеемся, что читатель с нашей помощью разберется в теоретической новизне и практической ценности предлагаемых методик.

В чем преимущества рассмотренных шести подходов и методик оценки конкурентоспособности организации-изготовителей? Во-первых, рассмотренные подходы широко применяются в мировой практике и являются инструментом взгляда в будущее. Во-вторых, методики оценки конкурентоспособности носят не описательный, а конкретно-экономический, количественный характер.

А недостатки подходов и методик оценки конкурентоспособности организаций-изготовителей видятся в следующем.

1. Апробированные в мировой практике подходы и методы оценки конкурентоспособности организаций-производителей не отражают воздействие на них или применение научных подходов к управлению (менеджменту), прежде всего, системного, комплексного, воспроизводственного, нормативного и др. Так, каждый подход к оценке конкурентоспособности разработан не для всех однородных предприятий, а для одного-двух. "У кого что болит, тот о том и говорит", — гласит русская пословица. Один подход к оценке учитывает резервы в использовании факторов производства. Другой — стоимость конкретных факторов производства в конкретной стране. Третий — эффективность использования потенциала. Четвертый — эффективность производственно-сбытовой деятельности. Пятый — усилия в области повышения качества товаров и т.д. Как будто перечисленные аспекты не нужно анализировать одновременно, системно, комплексно?

2. Промышленно развитым странам, по сравнению с Россией, значительно легче, так как: они легко могут использовать научно-производственный и ресурсный потенциал других стран; могут держать секретные патенты и ноу-хау, чтобы быть монополистами в данной сфере; у них отлажены рыночные механизмы (прежде всего законодательная основа, инфраструктура), которые "автоматически" выбросят за борт некачественные товары (в США ежегодно закрывается около 25% малых фирм); кроме стратегического маркетинга и менеджмента в вузах промышленно развитых стран изучают методы прогнозирования, исследования операций, математической статистики и др., а в России за последние 10 лет значительно ослабло внимание к проблеме повышения качество управленческого решения.

3. Считаем с методической точки зрения неправомерно обобщающий (интегральный) показатель конкурентоспособности организации определять умножением индексов конкурентоспособности товарной массы (всех товаров организации) и относительной эффективности организации, так как эти показатели тесно коррелируют. Очевидно, что любой показатель эффективности зависит от объема продаж и добавленной стоимости, а последние, в свою очередь, прямо пропорционально зависимы от конкурентоспособности товаров организации (при условии добросовестной ее оценки). Возникает вопрос: почему в переводной (часто мы ее называем западной) учебной и научной литературе описывается такой подход? Видимо, западным фирмам выгодно скрывать от конкурентов свои ноу-хау в области экономики и менеджмента. Мы убеждены, что лучшую, признанную в данной стране переводную учебную и научную литературу по экономическим специальностям и направлениям должны иметь все республиканские, областные и городские библиотеки, библиотеки вузов. Наши экономисты, менеджеры, специалисты, преподаватели, студенты должны иметь свободный доступ к достояниям мировой теории и практики. А в настоящее время даже Российская Государственная библиотека в своем фонде не имеет необходимого комплекта литературы в данной области. Вместе с тем, считаем, что переводная учебная литература не может быть рекомендована студентам в качестве основной. В России достаточно отечественных высококачественных учебников. Переводная же литература может быть рекомендована студентам только как справочная, дополнительная.

По методике оценки конкурентоспособности организации наше предложение заключается в следующем:

• уровень конкурентоспособности считать как средневзвешенную величину по показателям конкурентоспособности конкретных товаров на конкретных рынках;

отдельно анализировать эффективность деятельности организации, исходя из конкурентоспособности и эффективности каждого товара на каждом рынке;

отдельно рассчитывать показатель устойчивости функционирования организации;

прогнозировать перечисленные три комплексных показателя минимум на пять лет.

Конкурентоспособность организации (Корг) можно определять в статике и динамике. В статике конкурентоспособность организации определяется с учетом весомости товаров и рынков, на которых они реализуются, по формуле

![]()

где

аi

— удельный вес i-го товара организации

в объеме продаж за

анализируемый

период, доли единицы,

i

= 1,

2,...n,

![]() ;

;

bj — показатель значимости j-го рынка, на котором представлен товар организации. Для промышленно развитых стран (США, Япония, страны Евросоюза, Канада и др.) значимость рынка рекомендуется принимать равной 1,0, для остальных стран — 0,7, для внутреннего рынка — 0,5;

Кij — конкурентоспособность i-го товара на j-м рынке, рассчитываемая по формуле (2.10).

Удельный вес i-го товара организации в объеме продаж определяется по формуле

![]()

где Vi — объем продаж i-го товара за анализируемый период, млн. у. е.;

V — общий объем продаж организации за тот же период, млн. у. е.

Пример оценки конкурентоспособности организации по исходным данным, приведенным в табл. 2.5.

В примере для упрощения принято, что каждый товар представлен только на одном рынке. На практике такая ситуация встречается редко, особенно с товаром "А", такие товары обычно присутствуют на разных рынках.

По формуле (2.17) рассчитаем конкурентоспособность организации:

![]()

Таблица 2.5