Подготовка к ГОСам / Для дипломников 2010 / отлично!!!

.pdf

|

Б а н к а ў с к i в е с н i к , Л Ю Т Ы 2 0 0 4 |

|

|

|

|

|

|

É ã é Å Ä ã à á Ä ñ à ü |

|

åÂʉÛ̇ Ó‰Ì˚ Ô·ÚÂÊÌ˚ |

||||

ТЛТЪВП˚: ТЪ ЫНЪЫ ‡ Л ЪЛФ˚ |

||||

СПЛЪ ЛИ мзЙмк |

|

|

|

|

|

В простейшей модели межбан- |

Трансграничные платежные со- |

||

|

ковской платежной системы суще- |

глашения, как правило, являются |

||

|

ствуют два банка-корреспондента, |

многоуровневыми и формируют |

||

|

отношения между которыми стро- |

международную платежную систе- |

||

|

ятся на договорной основе. Данная |

му (рисунок 1). Как и ранее, счета |

||

|

модель обладает сравнительной |

открываются в расчетном институ- |

||

|

простотой, однако имеет ряд суще- |

те, который является обычно бан- |

||

|

ственных недостатков, связанных |

ком (расчетным банком или бан- |

||

|

с отсутствием надежного контроля |

ком-корреспондентом) и, в свою |

||

|

за рисками со стороны каждого |

очередь, предоставляет платежные |

||

|

участника, необходимостью за- |

услуги и счета своим клиентам — |

||

|

ключения множества договоренно- |

банкам, небанковским финансо- |

||

|

стей с банками-корреспондентами, |

вым институтам, отдельным фир- |

||

|

зачастую являющимися резиден- |

мам или физическим лицам. Та- |

||

ЙО‡‚М˚И ˝НУМУПЛТЪ СВФ‡ Ъ‡ПВМЪ‡ |

тами различных государств и, как |

ким образом, международная пла- |

||

следствие, требующими наличия |

тежная система представляет |

|||

ФО‡ЪВКМ˚ı ТЛТЪВП Л ЛМЩУ П‡ЪЛБ‡ˆЛЛ |

приемлемых расчетных активов. |

сложную многоуровневую конст- |

||

燈ËÓ̇θÌÓ„Ó ·‡Ì͇ |

Задачу контроля за рисками и |

рукцию. Платежи в них могут осу- |

||

|

||||

|

обеспечения участников приемле- |

ществляться в пределах одного |

||

|

мыми активами решает “расчет- |

уровня или между ними. Основны- |

||

|

ный институт”. В этом случае бан- |

ми задачами международной пла- |

||

|

ки открывают счета в расчетном |

тежной системы являются обеспе- |

||

|

институте, который, как правило, |

чение надежного и безопасного |

||

|

является также прямым участни- |

движения денежных средств меж- |

||

|

ком расчетной системы. |

ду различными государствами, |

||

|

|

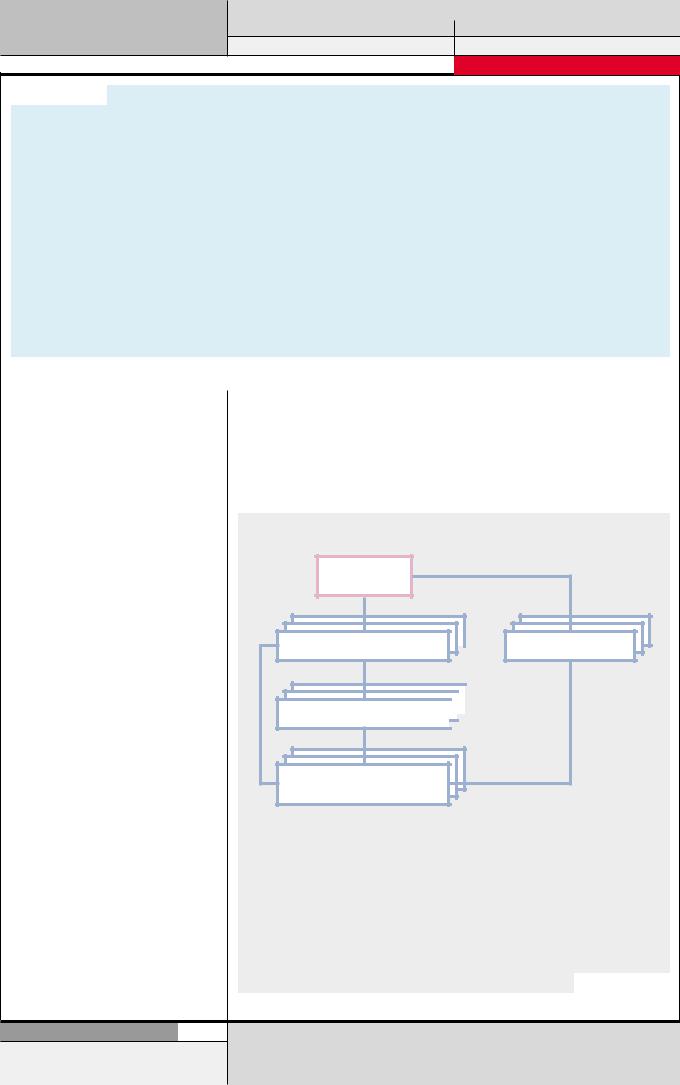

Структура межгосударственных |

||

|

|

платежных соглашений1 |

|

|

Для обращения наличных |

|

Расчетный институт |

|

|

банкнот как инструмента на |

|

|

||

предъявителя достаточно лишь на- |

|

(центральный |

|

|

личия двух участников — продав- |

|

участник расчетов) |

|

|

ца и покупателя, а также соглаше- |

|

|

|

|

ния между ними (письменного или |

Банк В |

Межгосударственная |

Банк С |

|

устного) на поставку товара в об- |

||||

мен на деньги. По мере примене- |

|

платежная система |

|

|

ния более сложных форм денег |

|

|

|

|

увеличивалось количество участ- |

|

|

|

|

ников и, соответственно, возника- |

Банк А |

|

|

|

ли все более сложные платежные |

|

|

|

|

отношения. Так, организация об- |

|

|

|

|

ращения депозитных денег осуще- |

|

|

|

|

ствляется банками, а для соверше- |

Плательщик |

|

Получатель |

|

ния расчетов между банками необ- |

|

|||

ходимы межбанковские соглаше- |

|

|

|

|

ния и организация межбанков- |

|

|

|

кЛТЫМУН 1 |

ской платежной системы. |

|

|

|

|

1 “Роль денег центрального банка в платежных системах”, Банк международных расчетов, август 2003 г. |

|

|||

41

Б а н к а ў с к i в е с н i к , Л Ю Т Ы 2 0 0 4

|

|

|

|

|

|

É ã é Å Ä ã à á Ä ñ à ü |

|

контроль за рисками и поглоще- |

ем платежных услуг, оказывае- |

|

Консолидация на финансовых |

ние внешних негативных воздей- |

мых данными компаниями, до- |

рынках связана с усилением бан- |

|

ствий, связанных с финансовыми |

стиг сопоставимых с банками объ- |

ков и созданием крупных банков- |

|

кризисами. |

емов. |

ских групп, а также с появлением |

|

Проблемы, связанные с необхо- |

Технологические нововведения |

мощных небанковских финансо- |

|

димостью контроля за рисками со |

способствовали упрощению досту- |

вых организаций, предоставляю- |

|

стороны всех участников между- |

па к различным платежным услу- |

щих корреспондентские банков- |

|

народной платежной системы и со- |

гам и значительному снижению их |

ские услуги, услуги по расчетам в |

|

здания надежной платежной ин- |

стоимости за счет усовершенство- |

иностранной валюте и ценными |

|

фраструктуры, стали особенно ак- |

ванных методов обработки инфор- |

бумагами. |

|

туальны во второй половине XX |

мации и использования стандарти- |

|

На сегодняшний день можно вы- |

века, когда развитие международ- |

зированных коммуникационных |

делить несколько уровней, на кото- |

|

ной финансовой системы способст- |

протоколов. Они также позволили |

рых осуществляется создание меж- |

|

вовало пониманию необходимости |

межбанковским платежным систе- |

дународных платежных систем: |

|

защиты участников от внешних |

мам и их участникам обрабаты- |

● |

международные платежные |

факторов. В частности, риск, со- |

вать большие объемы платежей |

|

системы, обеспечивающие |

пряженный с асинхронными рас- |

быстро и за низкую цену, облегчи- |

|

межгосударственные расчеты. |

четами по сделкам с иностранной |

ли задачи получения межбанков- |

|

Они связаны с процессами гло- |

валютой (Херштатт риск), был вы- |

ского кредита под залог различ- |

|

бализации и консолидации на |

явлен в 1974 году, когда неболь- |

ных активов, проводить операции |

|

межгосударственном уровне; |

шой германский банк Bankhaus |

с ценными бумагами и иностран- |

● |

международные платежные |

Herstatt, активно проводивший |

ной валютой. С другой стороны, |

|

системы, ориентированные на |

валютные операции, был закрыт |

это означает, что банки должны |

|

определенные рынки и финан- |

по распоряжению немецкого кон- |

делать значительные инвестиции, |

|

совые услуги. Они обусловлены |

трольного ведомства за банками. |

чтобы удовлетворять потребности |

|

консолидацией на рынке опре- |

Это привело к приостановке всех |

своих клиентов. В области оказа- |

|

деленных платежных услуг, |

платежей, а соответствующее объ- |

ния розничных платежных услуг |

|

связанных с валютными опера- |

явление было сделано после за- |

технологические нововведения |

|

циями, ценными бумагами, |

крытия межбанковской системы, |

привели к изменениям первых в |

|

банковскими пластиковыми |

что оказало негативное влияние на |

форме растущего использования |

|

карточками. |

другие финансовые рынки. В част- |

платежей банковскими карточка- |

|

Другим важным аспектом при |

ности, некоторые банки США, ак- |

ми и применением электронных |

создании международной платеж- |

|

тивно проводившие валютные опе- |

денег и Интернет-платежей, кото- |

ной системы является механизм |

|

рации, понесли значительные по- |

рые, в свою очередь, привлекают |

установления расчета (контроля за |

|

тери и не смогли произвести расче- |

некоторых небанковских постав- |

рисками) и обеспечения участни- |

|

ты в долларах США в системе |

щиков платежного сервиса. |

ков расчетными активами. В дан- |

|

ЧИПС, что привело к потере дове- |

Глобализация экономики обус- |

ном случае можно выделить: |

|

рия к ней участников.Восстанов- |

ловлена либерализацией движе- |

● |

системы, позволяющие вести |

ление доверия стало возможным |

ния капиталов и существенным |

|

расчет в деньгах центрального |

только благодаря вмешательству |

ростом в международных платеж- |

|

банка, который в данном слу- |

Федеральной резервной системы |

ных потоках. В результате для фи- |

|

чае выполняет функции рас- |

(центрального банка США). |

нансовых учреждений, осуществ- |

|

четного института; |

Рассмотрим факторы, оказав- |

ляющих операции на рынках цен- |

● |

системы, обеспечивающие рас- |

шие влияние на развитие между- |

ных бумаг, иностранной валюты и |

|

чет в деньгах коммерческого |

народных платежных систем. На- |

производных финансовых инстру- |

|

банка, выполняющего функ- |

иболее значимыми из них являют- |

ментов, стала актуальной пробле- |

|

ции расчетного института. |

ся либерализация, технологичес- |

ма осуществления платежей в не- |

|

Помимо используемых расчет- |

кие нововведения, глобализация и |

скольких валютах. Такие платежи |

ных активов, международные пла- |

|

консолидация экономики. |

могут быть осуществлены только |

тежные системы различаются ти- |

|

Либерализация способствовала |

через соответствующие банков- |

пом счетов, которые применяются |

|

стиранию различий между обоими |

ские соглашения. Кроме того, ра- |

для осуществления расчетов. Та- |

|

типами финансовых учреждений |

бота с иностранной валютой или |

кие счета могут быть внешними |

|

(банковскими и небанковскими). |

ценными бумагами, как правило, |

или внутренними по отношению к |

|

В результате стал расширяться |

требует доступа в платежную сис- |

платежной системе. |

|

спектр услуг, предоставляемых |

тему страны-эмитента. Доступ к |

|

Исходя из перечисленных ха- |

небанковскими финансовыми ин- |

иностранным платежным систе- |

рактеристик можно определить |

|

ститутами, работающими, в част- |

мам может быть дорогостоящим и |

следующие типы международных |

|

ности, на рынке ценных бумаг, и |

сложным в плане осуществления |

платежных систем (см. таблицу 1). |

|

страховыми компаниями, которые |

значительных инвестиций в техно- |

|

Аргументами в пользу приме- |

стали участвовать в оказании пла- |

логии и в понимании особенности |

нения для расчетов денег цент- |

|

тежных услуг, осуществляя расче- |

функционирования местных рын- |

рального банка могут стать: |

|

ты по сделкам с ценными бумага- |

ков. Именно это определило появ- |

● риск — использование расчет- |

|

ми и иностранной валютой как по |

ление крупных посредников на |

|

ных активов, свободных от рис- |

собственным операциям, так и по |

данных рынках, которые будут |

|

ка, позволяет снизить систем- |

поручению клиентов. В итоге объ- |

рассмотрены ниже. |

|

ный риск; |

|

|

|

|

42

Б а н к а ў с к i в е с н i к , Л Ю Т Ы 2 0 0 4

É ã é Å Ä ã à á Ä ñ à ü

퇷Îˈ‡ 1

Основные типы международных платежных систем

|

ÑÂ̸„Ë ˆÂÌÚ ‡Î¸ÌÓ„Ó ·‡Ì͇ |

СВМ¸„Л НУППВ ˜ВТНУ„У ·‡МН‡ |

|

|

|

Внутренние счета |

Системы, принадлежащие центральным банкам: |

Частные платежные системы: |

|

• система ЕЦБ TARGET; |

• Clearstream Luxemburg (ЦБ) |

|

• частная система расчетов Euroclear France |

• Euroclear International (ЦБ) |

|

(ЦБ1), имеющая договорные отношения |

|

|

с Банком Франции |

|

Внешние счета |

Частные платежные системы: |

Системы расчетов с использованием |

|

• система CLS (FX); |

банковских пластиковых карточек |

|

• Clearstream Germany (ЦБ) |

|

● |

непрерывность оказания услуг |

государств, не входящих в зону ев- |

суммы и 78,7 процента — от их |

|

|

— участие расчетного институ- |

ро)2. Целями создания данной пла- |

количества), что обусловлено |

|

|

та, “свободного от банкротст- |

тежной системы являются: |

структурой системы, включающей |

|

|

ва”, снижает риск прекраще- |

— во-первых, обеспечение безо- |

внутренние платежные системы |

|

|

ния функционирования систе- |

пасного и надежного механизма |

отдельных государств. В структу- |

|

|

мы; |

для трансграничных расчетов в ев- |

ре трансграничных платежей ос- |

|

● |

ликвидность — возможность |

ро на принципе RTGS3; |

новную часть занимают межбан- |

|

|

создавать неограниченную лик- |

— во-вторых, повышение эф- |

ковские — 96 процентов от общей |

|

|

видность в национальной валю- |

фективности трансграничных пла- |

суммы и 54 процента— от их об- |

|

|

те оказывается важной для |

тежей в зоне евро; |

щего количества. |

|

|

обеспечения гладкого функцио- |

— в-третьих, и это самое важ- |

|

Системой другого типа, ис- |

|

нирования системы; |

ное, удовлетворение потребности |

пользующей для расчетов деньги |

|

● |

конкурентная нейтральность |

ЕЦБ в проведении монетарной по- |

коммерческого банка, является |

|

|

означает, что использование |

литики. |

система CLS — Continuous Linked |

|

|

денег центрального банка не |

Механизм гарантирования рас- |

Settlement. Преимуществами ис- |

|

|

потребует от участников необ- |

четов и контроля за рисками в сис- |

пользования данной системы для |

|

|

ходимости полагаться на кон- |

теме TARGET состоит в осуществ- |

расчетов денег коммерческого бан- |

|

|

курента при оказании платеж- |

лении расчетов каждым участни- |

ка являются: |

|

|

ных услуг; |

ком в пределах суммы средств на |

● |

возможность рыночного выбора |

● |

эффективность — использова- |

корреспондентском счете в соот- |

|

и наличие конкуренции; |

|

ние единственного расчетного |

ветствующем национальном цент- |

● отсутствие риска для централь- |

|

|

института для расчета различ- |

ральном банке. TARGET обеспечи- |

|

ного банка и, следовательно, |

|

ных типов трансакций, что поз- |

вает внутридневную окончатель- |

|

для финансовой системы госу- |

|

воляет, например, участникам |

ность после кредитования счета |

|

дарства; |

|

экономить использование лик- |

получателя в деньгах центрально- |

● |

отсутствие моральных угроз, |

|

видности. |

го банка. Создание системы |

|

связанных с ложным представ- |

|

Исходя из этих соображений |

TARGET явилось самым амбици- |

|

лением, что использование де- |

было принято решение о создании |

озным проектом ЕЦБ, позволив- |

|

нег центрального банка являет- |

|

системы TARGET Европейского |

шим сформировать единый евро- |

|

ся абсолютно лишенным риска. |

|

центрального банка (ЕЦБ), обеспе- |

пейский финансовый рынок и вы- |

|

Отличительной особенностью |

|

чивающей межгосударственные |

вести его в мировые лидеры. Об |

системы CLS является то, что по |

||

расчеты в рамках Европейского |

этом свидетельствует постоянный |

своей сути она является системой, |

||

союза. Функционирование систе- |

рост объема платежей, осуществ- |

созданной крупными коммерчес- |

||

мы TARGET началось 4 января |

ляемых в системе TARGET (см. |

кими банками для осуществления |

||

1999 года, и сейчас она является |

таблицу 2). |

расчетов в различных валютах и |

||

крупнейшей в мире, объединяя 17 |

Из таблицы видно, что основ- |

призванной снизить риски при |

||

платежных систем (включая Евро- |

ной платежный поток системы |

проведении расчетов в различных |

||

пейский платежный механизм |

TARGET составляют внутренние |

валютах. Центральным участни- |

||

ЕЦБ и платежные системы трех |

платежи (61 процент от их общей |

ком для проведения расчетов в си- |

||

|

|

|

|

|

1 В данной таблице сокращение ЦБ означает ценные бумаги, FX — валютные операции.

2 Платежи в TARGET могут осуществляться посредством следующих нижеперечисленных систем:

—в рамках зоны евро: ELLIPS (Бельгия), RTGS-plus (Германия), HERMES (Греция), SLBE (Испания), TBF (Франция), IRIS (Ирландия), BI-REL (Италия), LIPS-Gross (Люксембург), TOP (Нидерланды), ARTIS (Австрия), SPGT (Португалия), BoF-RTGS (Финляндия), EPM (Европейский центральный банк);

—за пределами зоны евро: DEBES (Дания), ERIX (Швеция), CHAPS Euro (Великобритания).

3 RTGS — расчеты на валовой основе в режиме реального времени.

43

Б а н к а ў с к i в е с н i к , Л Ю Т Ы 2 0 0 4

É ã é Å Ä ã à á Ä ñ à ü

퇷Îˈ‡ 2

Платежный поток TARGET

|

|

2001 |

2002 |

аБПВМВМЛВ, |

2001 |

2002 |

аБПВМВМЛВ, |

|

|

ÏÎ ‰ ‚ Ó |

% |

НУО-‚У ФО‡ЪВКВИ |

% |

||

Target, в общем |

Общий |

329 992 |

395 635 |

20 |

53 663 478 |

64 519 000 |

20 |

Среднедневной |

1 299 |

1 552 |

19 |

211 274 |

253 016 |

20 |

|

в т.ч. внутренний |

Общий |

201 390 |

271 914 |

35 |

42 164 099 |

50 785 315 |

20 |

Среднедневной |

793 |

1 066 |

34 |

166 000 |

199 158 |

20 |

|

Трансграничный |

Общий |

128 602 |

123 721 |

-4 |

11 499 379 |

13 733 685 |

19 |

Среднедневной |

506 |

485 |

-4 |

45 273 |

53 858 |

19 |

|

в т.ч. межбанковский |

Общий |

124 084 |

118 434 |

-5 |

6 992 979 |

7 439 676 |

6 |

Среднедневной |

489 |

464 |

-5 |

27 531 |

29 175 |

6 |

|

Клиентский |

Общий |

4 519 |

5 286 |

17 |

4 506 400 |

6 294 009 |

40 |

Среднедневной |

18 |

21 |

17 |

17 742 |

24 682 |

39 |

|

стеме CLS служит CLS Bank, находящийся в Нью-Йорке и представляющий собой корпорацию, регулирование которой подпадает под Закон Эджа (о порядке учреждения иностранных филиалов американских банков, 1919 год). Собственниками банка являются 70 финансовых институтов. С целью снижения рисков окончательные расчеты осуществляются в деньгах соответствующего центрального банка. На текущий момент к валютам, рассчитываемым в CLS, относятся американские доллары, австралийские и канадские доллары, евро, иены, фунты стерлингов и швейцарские франки. Структура участия в системе CLS показана на

рисунке 2.

Механизм расчетов в системе CLS состоит в следующем. Каждый расчетный (прямой) участник системы CLS держит счет в CLS Банке, который подразделяется на субсчета для каждой валюты. Участники начинают и заканчивают день с нулевыми балансами на этих счетах и субсчетах. Сделки с иностранной валютой рассчитываются на индивидуальной (валовой) основе на этих счетах, одновременным дебетованием субсчета в валюте, которая была продана, и кредитованием субсчета в валюте, которая была куплена. Расчеты, таким образом, имеют место в деньгах CLS Банка. На субсчетах участников происходит накопление дебетовых сумм в валютах, по которым участник является продавцом, и кредитовых сумм в валютах, по которым участник явля-

ется покупателем. Участники не- |

кам, которые имеют кредитовые |

сут обязательства выплатить свои |

балансы по субсчетам. Эти перево- |

дебетовые балансы в конце дня |

ды осуществляются через соответ- |

CLS Банку с целью обнуления сво- |

ствующие RTGS системы по сче- |

их субсчетов в соответствующих |

там, которые CLS Банк открыл в |

валютах. CLS Банк осуществляет, |

центральных банках, являющихся |

соответственно, выплаты участни- |

эмитентами соответствующих ва- |

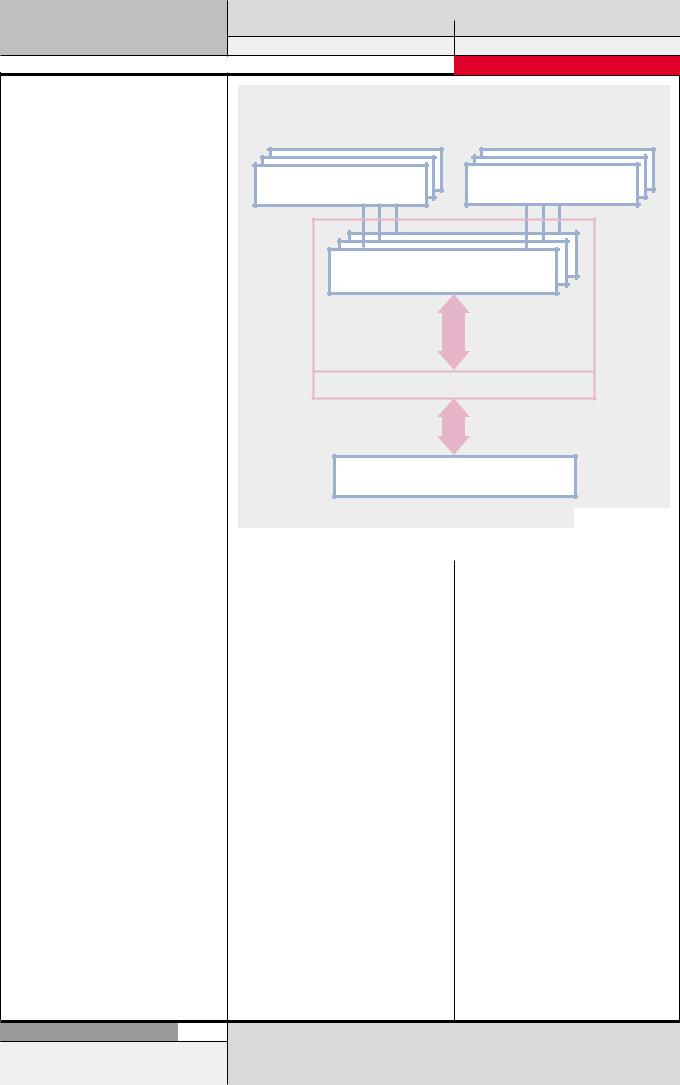

Структура участников в системе CLS

CLS Банк

Расчетные участники  Ностро-агенты

Ностро-агенты

Участники-пользователи

Косвенные (третьи) участники

к‡Т˜ВЪМ˚В Ы˜‡ТЪМЛНЛ — ‡НˆЛУМВ ˚ CLS-„ ЫФФ˚. йМЛ ПУ„ЫЪ УЪФ ‡‚ОflЪ¸ ФО‡- ЪВКМ˚В ЛМТЪ ЫНˆЛЛ МВФУТ В‰ТЪ‚ВММУ ‚ CLS Е‡МН.

çÓÒÚ Ó-‡„ÂÌÚ˚ ЛПВ˛Ъ ПМУ„УТЪУ УММЛВ УЪМУ¯ВМЛfl Т ‡Т˜ВЪМ˚ПЛ Ы˜‡ТЪМЛН‡ПЛ, ФУОЫ˜‡˛Ъ УЪ МЛı ФО‡ЪВКМ˚В ЛМТЪ ЫНˆЛЛ, У·flБ‡М˚ У·ВТФВ˜ЛЪ¸ Н ЛЪЛ˜М˚В ФУ ‚ ВПВМЛ ФВ В‚У‰˚ ‰ВМВКМ˚ı Т В‰ТЪ‚ М‡ Т˜ВЪ‡ ‡Т˜ВЪМ˚ı Ы˜‡ТЪМЛНУ‚. иУОЫ˜‡- ˛Ъ ЩУМ‰˚ УЪ CLS Е‡МН‡, Ы˜‡ТЪМЛНУ‚ Л ‰ Ы„Лı ‰Оfl Н В‰ЛЪУ‚‡МЛfl Т˜ВЪУ‚ ‡Т˜ВЪ- М˚ı Ы˜‡ТЪМЛНУ‚.

м˜‡ТЪМЛНЛ-ФУО¸БУ‚‡ЪВОЛ — Ы˜‡ТЪМЛНЛ, Ф В‰О‡„‡˛˘ЛВ ЫТОЫ„Л CLS НУТ‚ВММ˚П Ы˜‡ТЪМЛН‡П.

дУТ‚ВММ˚В Ы˜‡ТЪМЛНЛ ПУ„ЫЪ ·˚Ъ¸ ·‡МН‡ПЛ; ЛМ‚ВТЪЛˆЛУММ˚ПЛ ЩУМ‰‡ПЛ, У·ВТФВ˜Л‚‡˛˘ЛПЛ ЫТОЫ„Л ФУ “ı ‡МВМЛ˛” (ТП. ТМУТНЫ 2 М‡ Т. 45); МВ·‡МНУ‚ТНЛПЛ ЩЛ- М‡МТУ‚˚ПЛ ЛМТЪЛЪЫЪ‡ПЛ Л НУ ФУ ‡ˆЛflПЛ.

кЛТЫМУН 2

44

|

Б а н к а ў с к i в е с н i к , Л Ю Т Ы 2 0 0 4 |

|

|

|

|

|

|

É ã é Å Ä ã à á Ä ñ à ü |

|

лют. Для канадских долларов и |

2 триллиона долларов США, при |

как альтернатива традиционным |

||

фунтов стерлингов CLS Банк име- |

этом в системе CLS ежедневно осу- |

трансграничным корреспондент- |

||

ет доступ к центральным банкам и |

ществляются валютные расчеты |

ским банковским соглашениям |

||

соответствующей межбанковской |

на сумму, эквивалентную 600 |

для расчетов в долларах и евро по |

||

платежной системе как клиент |

миллиардам долларов США. |

коммерческим переводам и опера- |

||

центрального банка. Для расчетов |

Еще одним примером системы, |

циям с иностранными валютами. |

||

остальными валютами CLS Банк |

обеспечивающей расчеты в иност- |

Связь в режиме реального времени |

||

имеет удаленный доступ в соответ- |

ранной валюте, является RTGS — |

с RTGS — системой, которая про- |

||

ствующую платежную систему |

система SAR в Гонконге, которая |

изводит расчеты деньгами цент- |

||

как прямой участник. |

производит расчеты в американ- |

рального банка, позволяет участ- |

||

Использование такого механиз- |

ских долларах и евро. Гонконг- |

никам осуществлять конверсион- |

||

ма расчетов по принципу “платеж |

ские монетарные власти (цент- |

ные операции местной валюты в |

||

против платежа (PVP)” позволяет |

ральный банк Гонконга) сроком на |

доллары США или евро и вести |

||

ликвидировать основной риск в |

пять лет (начиная с апреля 2003 |

расчеты обеих сторон сделки одно- |

||

валютных расчетах, ранее упомя- |

года) определили Банковскую кор- |

временно (расчеты по принципу |

||

нутый как Херштатт риск. Расчет- |

порацию Шанхая и Гонконга как |

PVP). |

|

|

ный процесс в системе CLS пред- |

расчетный институт для расчетов |

Другой важный рыночный сег- |

||

ставлен на рисунке 3. |

на валовой основе в режиме реаль- |

мент занимают расчетные системы |

||

Некоторые финансовые анали- |

ного времени для американских |

по сделкам, совершаемым с цен- |

||

тики считают, что система CLS в |

долларов и Стандартный уполно- |

ными бумагами. К задачам, реша- |

||

недалеком будущем может быть |

моченный банк — как расчетный |

емым данными системами, можно |

||

принята в качестве банковского |

институт для расчетов на принци- |

отнести хранение ценных бумаг2, |

||

стандарта для осуществления ва- |

пах RTGS в евро. Расчеты осуще- |

окончательную поставку ценных |

||

лютных расчетов, как это произо- |

ствляются на балансах данных ин- |

бумаг от продавца к покупателю и |

||

шло в свое время с услугами, пре- |

ститутов. Членство в системе яв- |

гарантированный перевод денеж- |

||

доставляемыми корпорацией |

ляется добровольным. Банки, ко- |

ных средств. Такая платежная си- |

||

SWIFT. Подтверждением этому |

торые пользуются системами, мо- |

стема может быть “встроена” в си- |

||

может служить факт, что сейчас |

гут получить либо прямой доступ в |

стему расчетов по ценным бумагам |

||

среднедневной оборот глобального |

систему, либо через банки-коррес- |

или быть внешней по отношению |

||

валютного рынка составляет почти |

понденты. Система используется |

к ней. Если платежная система |

||

|

Расчетный процесс CLS1 |

|

|

|

6.30 |

7.00 |

|

9.00 |

12.00 |

|

Переводы денежных средств и исполнение платежей имеют место в |

|||

|

пятичасовом окне, когда операционные часы соответствующих RTGS |

|||

|

систем перекрываются |

|

|

|

Представление |

Расчет и |

Исполнение |

|

|

инструкций |

обеспечение |

|

|

|

До 6.30 расчетные участни- |

Расчетные участники вы- |

Между 7.00 и 9.00 CLS |

Между 9.00 и 12.00 вы- |

|

ки представляют расчетные |

плачивают чистые суммы |

Банк постоянно получает, |

платы и платежи участни- |

|

инструкции для обработки |

соответствующему цен- |

рассчитывает и выплачи- |

кам становятся оконча- |

|

|

тральному банку |

вает фонды расчетным |

тельными |

|

|

|

участникам |

|

|

В 6.30 каждый участник по- |

Банки, с целью управле- |

Торги, которые не могут |

Если к 12.00 расчеты |

|

лучает окончательный гра- |

ния счетами, получают ин- |

быть рассчитаны немед- |

состоялись, все фонды |

|

фик выплат CLS Банку |

формацию в режиме |

ленно, перемещаются в |

выплачиваются расчет- |

|

|

реального времени |

конец очереди |

|

ным участникам |

Банки могут пересматривать |

Банки могут изменять сум- |

CLS проверяет счета рас- |

Если жесткие расчетные |

|

чистые выплаты в любое |

мы в любой валюте для |

четных участников, чтобы |

требования не выполня- |

|

время до расчетной даты |

расчета других валют, по- |

чистый баланс счета был |

ются сторонами, инст- |

|

|

ка общий баланс счета |

положительным |

|

рукции не исполняются |

|

положительный |

|

|

|

|

|

|

|

кЛТЫМУН 3 |

1 Для отсчета режима функционирования системы CLS используется центрально-европейское время (CET). |

|

|||

2 Термин “хранение” подразумевает обеспечение безопасного удержания и распоряжения ценными бумагами и финансовыми инструментами по чьему-либо |

||||

поручению. |

|

|

|

|

|

|

|

45 |

|

|

Б а н к а ў с к i в е с н i к , Л Ю Т Ы 2 0 0 4 |

|

|

|

|

É ã é Å Ä ã à á Ä ñ à ü |

|

встроена, переводы ценных бумаг |

Структура международной системы расчетов по сделкам, |

||

и денежных средств осуществля- |

|||

ются в пределах одной организа- |

совершаемым с ценными бумагами |

||

ции. Примером такой структуры |

|

|

|

служат, с одной стороны, сущест- |

|

|

|

вующие в ряде стран центральные |

Национальные |

Национальные |

|

депозитарии центрального банка |

|||

для ценных бумаг правительства, |

биржевые рынки |

небиржевые рынки |

|

использующие деньги центрально- |

|

|

|

го банка, с другой стороны, цент- |

|

|

|

ральные депозитарии ценных бу- |

|

|

|

маг, принадлежащие частным ор- |

|

|

|

ганизациям (сюда же относятся |

Национальные |

||

международные центральные де- |

центральные депозитарии |

||

позитарии ценных бумаг). Приме- |

|||

|

|

||

ром системы расчетов по ценным |

|

|

|

бумагам с внешней платежной си- |

Международный центральный |

||

стемой служит Clearstream |

|||

Germany, в которой используется |

депозитарий ценных бумаг |

||

частный депозитарий, а расчеты |

|

|

|

осуществляются в деньгах цент- |

Система расчетов |

||

рального банка. |

|||

Место и роль расчетной систе- |

|

|

|

мы в международной системе рас- |

|

|

|

четов по сделкам, совершаемым с |

|

|

|

ценными бумагами, отражена на |

|

|

|

рисунке 4. |

|

|

|

Процесс формирования между- |

Уполномоченный расчетный банк |

||

народной системы расчетов по |

|||

|

|

||

сделкам, совершаемым с ценными |

|

|

|

бумагами, можно проследить на |

|

кЛТЫМУН 4 |

|

примере европейских стран. Как |

|

||

|

|

||

отмечают финансовые аналитики, |

|

|

|

несмотря на высокую степень ры- |

CRESTCo (Великобритания) и пре- |

● CRESTCo — для рынка ценных |

|

ночной сегментации, европейский |

|||

рынок акций является более эф- |

доставляет услуги по внутренним |

бумаг Великобритании и Ир- |

|

фективным по сравнению с амери- |

и международным операциям с |

ландии. |

|

канским, хотя последний имеет |

ценными бумагами, в том числе с |

В системе Euroclear работают |

|

объемы торгов в 5—6 раз выше. О |

такими, как облигации, акции и |

около 2000 участников из более |

|

повышении эффективности евро- |

инвестиционные фонды. Euroclear |

чем 80 различных стран, большин- |

|

пейского рынка свидетельствует |

Bank обеспечивает оказание услуг |

ство из которых — банки, броке- |

|

снижение в период с 1996 по 2000 |

основным финансовым институ- |

ры-дилеры и другие институты — |

|

год трансакционных издержек |

там по всему миру. |

вовлечены в процесс выпуска цен- |

|

почти на 50 процентов и увеличе- |

Начиная с 2001 года расчетная |

ных бумаг, обеспечения услуг по |

|

ние торговых объемов на европей- |

система Euroclear управляется |

хранению и торговле ценными бу- |

|

ских рынках в три раза. Сейчас го- |

банком Euroclear Bank — бельгий- |

магами. Каждый участник имеет |

|

довой объем торгов ценными бума- |

ским кредитным институтом, дей- |

как счет для учета денежных |

|

гами на европейском рынке пре- |

ствующим как специализирован- |

средств, так и для учета ценных |

|

вышает 10 триллионов долларов |

ный банк. Как международный де- |

бумаг в Euroclear Bank, которые |

|

США. Активному развитию евро- |

позитарий ценных бумаг Euroclear |

оказывает расчетные услуги, |

|

пейского рынка ценных бумаг спо- |

предоставляет услуги по проведе- |

включая кредиты, сделки с иност- |

|

собствовало формирование надеж- |

нию расчетов так же, как депози- |

ранной валютой, операции по за- |

|

ных расчетных систем, обслужи- |

тарные услуги для международ- |

логу, заимствованию и предостав- |

|

вающих эти рынки. |

ных и местных ценных бумаг, вы- |

лению ценных бумаг. Внутриднев- |

|

На сегодняшний день крупней- |

пущенных субъектами из более |

ной кредит выдается под залог без |

|

шими компаниями, предлагающи- |

чем 110 стран. |

взимания процентов, однако про- |

|

ми услуги по проведению расчетов |

Euroclear предоставляет услуги |

цент, взимаемый за кредит овер- |

|

на европейском рынке ценных бу- |

центрального депозитария для че- |

найт, превышает обычную рыноч- |

|

маг и управлению инвестициями, |

тырех европейских рынков цен- |

ную ставку, ограничивая его ис- |

|

является группа компаний |

ных бумаг через следующие под- |

пользование. Одновременно с этим |

|

Euroclear (Бельгия) и Cedel (Люк- |

разделения компании: |

остатки на счетах в Euroclear Bank |

|

сембург). |

● Euroclear France — для фран- |

невелики, поскольку процент по |

|

Группа Euroclear включает |

цузского рынка; |

ним не уплачивается. |

|

Euroclear Bank, Euroclear France, |

● Euroclear Netherlands — для |

Расчеты по результатам торгов |

|

Euroclear Netherlands, компанию |

рынка ценных бумаг Дании; |

осуществляются одновременными |

|

46

Б а н к а ў с к i в е с н i к , Л Ю Т Ы 2 0 0 4

|

|

|

|

|

|

|

|

|

É ã é Å Ä ã à á Ä ñ à ü |

|

|

переводами по счетам на валовой |

|

стран, основная часть из которых |

вершаемым в иностранных валю- |

|

|

основе ценных бумаг и денежных |

|

— участники рынка ценных бу- |

тах, осуществляются в целях по- |

|

|

средств, гарантируя исполнение |

|

маг, вовлеченные в процесс выпус- |

вышения эффективности только в |

|

|

принципа “поставка против плате- |

|

ка в обращение, хранения и тор- |

деньгах коммерческого банка из- |

|

|

жа”1. В то время как основные рас- |

|

говли ими. Каждый участник от- |

за трудностей доступа к счетам |

|

|

четы по результатам торгов осуще- |

|

крывает счета по учету денежных |

других центральных банков, обус- |

|

|

ствляются в евро, они могут вес- |

|

средств и ценных бумаг в |

ловленных отсутствием перекры- |

|

|

тись еще в более чем сорока иных |

|

Clearstream, которые обеспечива- |

тия операционных часов, различи- |

|

|

валютах. Свыше 90 процентов рас- |

|

ют осуществление расчетов и опе- |

ем в политике доступа и ведения |

|

|

четов осуществляются во время па- |

|

рации с ценными бумагами, вклю- |

счетов. |

|

|

кетной обработки “овернайт” с ис- |

|

чая кредитование, обмен валют, |

Следующий важный рыноч- |

|

|

пользованием денег коммерческого |

|

заимствование и предоставление в |

ный сегмент, на котором сформи- |

|

|

банка. Также Euroclear предлагает |

|

долг ценных бумаг и управление |

ровались международные платеж- |

|

|

дневную обработку в режиме ре- |

|

залоговым обеспечением. Внутри- |

ные системы, представлен рынком |

|

|

ального времени в деньгах цент- |

|

дневной кредит предоставляется |

розничных платежных услуг. |

|

|

рального банка — Банка Франции |

|

бесплатно, кредит овернайт пре- |

Обеспечение функционирования |

|

|

и Национального банка Бельгии. |

|

вышает рыночную ставку, которая |

данного рынка связано с платеж- |

|

|

Вследствие этого использование |

|

|

|

|

|

данного варианта расчетов ограни- |

|

|

|

|

|

|

Наиболее значимыми из факторов, оказавших |

|

|

||

чено только этими странами. |

|

|

|

||

Компания Cedel (Люксембург) |

|

|

|

||

была основана в 1970 году для |

|

влияние на развитие международных платежных |

|

|

|

обеспечения клиринга, расчетов, |

|

систем, являются либерализация, технологические |

|

|

|

услуг по хранению и управлению |

|

нововведения, глобализация и консолидация экономики. |

|

|

|

ценными бумагами и ценными ме- |

|

|

|

||

|

|

|

|

|

|

таллами. С целью улучшения эф- |

|

|

|

|

|

фективности компании в 1995 го- |

|

|

ными ассоциациями банковских |

|

|

ду она была преобразована в Cedel |

|

ограничивает его использование. |

|

||

Bank. В 1997 году произошло объ- |

|

Все кредиты выдаются под залог. |

пластиковых карточек. Данные |

|

|

единение расчетной системы не- |

|

Выполняя функции централь- |

платежные системы функциони- |

|

|

мецкой биржи Deutsche Borse |

|

ного депозитария по ценным бума- |

руют, как правило, работая с |

|

|

Clearing и Cedel в компанию |

|

гам, отделение Clearstream в ФРГ |

деньгами коммерческих банков |

|

|

Clearstream International, которые |

|

осуществляет отражение результа- |

(за исключением национальных |

|

|

на сегодняшний день входят в |

|

тов расчетов по операциям с мест- |

систем расчетов). Крупнейшими |

|

|

группу компаний немецкой бир- |

|

ными ценными бумагами по сче- |

международными платежными |

|

|

жи. |

|

там в Deutche Bundesbank. |

системами банковских пластико- |

|

|

Clearstream International пред- |

|

С целью соблюдения принципа |

вых карточек являются Europay |

|

|

лагает обширные услуги по кли- |

|

“поставка против платежа” расче- |

International S.A., MasterCard |

|

|

рингу и расчетам как для внутрен- |

|

ты по результатам торгов осуще- |

International Incorporated, Visa |

|

|

них, так и для трансграничных |

|

ствляются путем одновременных |

International Service Association, |

|

|

рынков акций и облигаций, а так- |

|

бухгалтерских проводок по соот- |

входящие в ассоциацию EMV. |

|

|

же управление инвестиционными |

|

ветствующим счетам на валовой |

Следует отметить перспективы |

|

|

фондами на интернациональной |

|

основе как по ценным бумагам, |

значительного роста на рынке роз- |

|

|

основе. Данная группа компаний |

|

так и по денежным средствам2 в |

ничных платежных услуг. Так, по |

|

|

обеспечивает технологию, услуги |

|

течение “дневного” цикла обработ- |

данным ассоциации Visa, расходы |

|

|

и продукты, начиная от торговых |

|

ки, с непрерывной окончательнос- |

домашних хозяйств на покупку |

|

|

и информационных систем, закан- |

|

тью расчетов и “ночного” цикла |

товаров и услуг на предприятиях |

|

|

чивая клирингом, расчетами и ус- |

|

обработки с окончательными рас- |

торговли и сервиса с использова- |

|

|

лугами по хранению ценных бу- |

|

четами на следующий день, что |

нием карточек Visa составляли на |

|

|

маг, основанными на прямой |

|

позволяет участникам экономить |

конец 2002 года 7,6 процента от |

|

|

сквозной обработке и на стандар- |

|

свои ликвидные средства. Помимо |

общей суммы потребительских |

|

|

тах, обеспечивающих взаимодей- |

|

основных расчетов, осуществляе- |

расходов, а к 2012 году планиру- |

|

|

ствие с другими системами на всех |

|

мых Clearstream в евро, |

ется увеличение доли личных рас- |

|

|

стадиях процесса обработки. |

|

Clearstream предлагает услуги по |

ходов потребителей в общей сумме |

|

|

Clearstream имеет около 1500 кли- |

|

расчетам более чем в 30 других ва- |

расходов на покупку товаров и ус- |

|

|

ентов более чем из 100 различных |

|

лютах. Расчеты по операциям, со- |

луг до 12 процентов. Сейчас Visa |

|

|

|

|

|

|

|

|

1 Банком международных расчетов выявлено три модели для достижения принципа “поставка против платежа”, которые позволяют избежать основного риска в системах расчетов ценных бумаг.

Модель 1. Одновременный расчет как по ценным бумагам, так и по денежным средствам на валовой основе.

Модель 2. Расчет по ценным бумагам осуществляется на валовой основе, с окончательным переводом ценных бумаг от продавца к покупателю во время цикла обработки, в то время как расчет по денежным средствам осуществляется на чистой основе в конце цикла обработки.

Модель 3. Расчет по ценным бумагам и денежным средствам на чистой основе с окончательным переводом ценных бумаг и денежных средств в конце цикла обработки.

2 Подход, используемый компанией Сlearstream, базируется на модели 1 по классификации Банка международных расчетов.

47

Б а н к а ў с к i в е с н i к , Л Ю Т Ы 2 0 0 4

|

|

|

|

|

|

|

|

|

|

É ã é Å Ä ã à á Ä ñ à ü |

|

|

объединяет 21 000 финансовых |

ной системы достижение положи- |

формировании международных |

||

|

институтов-участников. Средне- |

тельных результатов возможно |

платежных систем. Важнейшими |

||

|

дневной объем операций, совер- |

только при комплексном подходе. |

из них являются: |

||

|

шаемых с использованием про- |

В частности, международные пла- |

● |

взаимовыгодность и доброволь- |

|

|

дуктов Visa, составляет 100 мил- |

тежные системы предъявляют осо- |

|

ность участия в таких системах |

|

|

лионов трансакций на сумму |

бые требования к законодательст- |

|

как отдельных государств, так |

|

|

5 миллиардов долларов США. |

ву стран-участников. |

|

и банков, иных субъектов хо- |

|

|

Клиринговая и расчетная система |

Во-первых, принятие одинако- |

|

зяйствования, что позволяет |

|

|

VisaNet осуществляет клиринг в |

вых законодательных норм по ус- |

|

создать конкурентную среду и |

|

|

172 валютах и расчеты в 16 валю- |

тановлению и изменению права |

|

гарантировать эффективность |

|

|

тах в конце дня. Расчеты осуще- |

собственности на используемые |

|

платежной системы; |

|

|

ствляются в деньгах уполномочен- |

активы. Данные нормы приобрета- |

● создание платежных систем на |

||

|

ных банков. |

ют особое значение непосредствен- |

|

базе уже существующей инфра- |

|

|

|

|

|

|

структуры национальных пла- |

|

Создание системы TARGET явилось самым |

|

|

тежных систем (как правило, |

|

|

|

|

на основе систем RTGS); |

||

|

амбициозным проектом ЕЦБ, позволившим |

|

● |

диверсификация платежных |

|

|

|

|

услуг, предоставляемых от- |

||

|

сформировать единый европейский финансовый рынок |

|

|

||

|

|

|

дельными платежными систе- |

||

|

и вывести его в мировые лидеры. |

|

|

мами в зависимости от потреб- |

|

|

|

|

|

|

ностей участников. |

|

|

|

|

|

Общей тенденцией для между- |

|

Из приведенных примеров вид- |

но во время процесса осуществле- |

народных платежных систем так- |

||

|

но, что в настоящее время между- |

ния операций, когда происходит |

же является ориентация процесса |

||

|

народные платежные системы ос- |

изменение собственника расчетно- |

передачи и обработки межбанков- |

||

|

новываются на широком спектре |

го актива. |

ских платежных сообщений на |

||

|

платежных соглашений, простей- |

Во-вторых, четкое определение |

стандарты и технологию SWIFT |

||

|

шие из которых представлены |

правовых основ для применяемых |

как на общепринятые в мировом |

||

|

двухсторонними (между банками- |

расчетных механизмов. Различ- |

банковском сообществе. |

||

|

корреспондентами), а более слож- |

ные законодательные нормы, регу- |

|

Данные принципы частично |

|

|

ные включают 100 и более участ- |

лирующие залоговые и расчетные |

были учтены при разработке моде- |

||

|

ников. Последние определяют на- |

правоотношения, связаны с право- |

ли платежной системы Союзного |

||

|

личие центрального участника, |

вым риском, что приводит к уве- |

государства Беларуси и России. |

||

|

который устанавливает порядок |

личению стоимости совершения |

Так, например, соблюден принцип |

||

|

доступа в платежную систему, |

операций. Данные издержки свя- |

добровольности за счет сохране- |

||

|

обеспечивает участников расчет- |

заны с необходимостью знания за- |

ния существующей сети коррес- |

||

|

ными активами и гарантирует рас- |

конодательства соответствующего |

пондентских отношений банков |

||

|

четы между ними. |

государства, а также возможного |

Республики Беларусь и кредитных |

||

|

Необходимо отметить значи- |

“конфликта законов”, обусловлен- |

учреждений Российской Федера- |

||

|

тельную выгоду, получаемую все- |

ного различным правовым регули- |

ции. Платежная система создается |

||

|

ми участниками международных |

рованием отдельных вопросов. |

на базе уже существующих систе- |

||

|

платежных систем. В первую оче- |

В-третьих, следствием различ- |

мы межбанковских расчетов на ва- |

||

|

редь это связано с появившейся |

ного налогового законодательства |

ловой основе в режиме реального |

||

|

возможностью противостоять кри- |

в разных странах может стать не- |

времени Национального банка Ре- |

||

|

зисам за счет быстрого перераспре- |

выгодность совершения операций, |

спублики Беларусь — системы |

||

|

деления потоков ликвидности, во- |

а в ряде случаев — применение |

BISS и системы межрегиональных |

||

|

вторых, за счет повышения общей |

двойного налогообложения. Выхо- |

электронных расчетов Банка Рос- |

||

|

эффективности (экономика мас- |

дом является смягчение и упроще- |

сии. Открытие корреспондентско- |

||

|

штаба). Таким образом, формиро- |

ние налогового законодательства, |

го счета Национальным банком |

||

|

вание международных платежных |

а также приведение отдельных |

Республики Беларусь в Банке Рос- |

||

|

систем является положительным |

норм в соответствие с международ- |

сии обеспечивает ему реализацию |

||

|

моментом как для отдельного го- |

ными. |

доступа в платежную систему рос- |

||

|

сударства, так и для всех участни- |

Формирование надежной пла- |

сиян. Однако не следует забывать, |

||

|

ков в целом. Участие в вышеупо- |

тежной инфрастуктуры, наряду с |

что значительные проблемы на пу- |

||

|

мянутых платежных системах га- |

ясным законодательным регулиро- |

ти формирования платежной си- |

||

|

рантирует прозрачность и закон- |

ванием, способствует привлече- |

стемы Союзного государства связа- |

||

|

ность всех совершаемых операций |

нию значительных финансовых |

ны с определением платежного |

||

|

с ценными бумагами, иностранной |

ресурсов в экономику государства. |

средства для осуществления расче- |

||

|

валютой и другими ценностями. |

Это можно проследить на примере |

тов. Выход из создавшейся ситуа- |

||

|

Данные системы предлагают всем |

такой небольшой страны, как |

ции видится в предусмотрении |

||

|

большие возможности как для |

Люксембург, которая занимает |

возможности использования не- |

||

|

прямого, так и косвенного учас- |

второе место в мире по объему уп- |

скольких расчетных активов, при- |

||

|

тия. |

равляемых финансовых активов. |

емлемых для обоих государств. |

||

|

При формировании инфраст- |

При этом можно выделить ос- |

|

|

|

|

руктуры международной платеж- |

новные принципы и тенденции в |

|

|

|

|

|

|

|

|

|

48