3.1.2.Выбор типа модели.

Анализ графиков корреляционных полей показал, что между параметрами и объясняемой переменной, скорее всего, существует линейная связь. Такого же рода связь имеет с ней и фиктивная переменная D. Таким образом, итоговый вид модели будет иметь следующий вид:

![]() ,

,

где x1 – количество забастовок;

x2 – ставка по ипотеке;

x3 – уровень инвестиций;

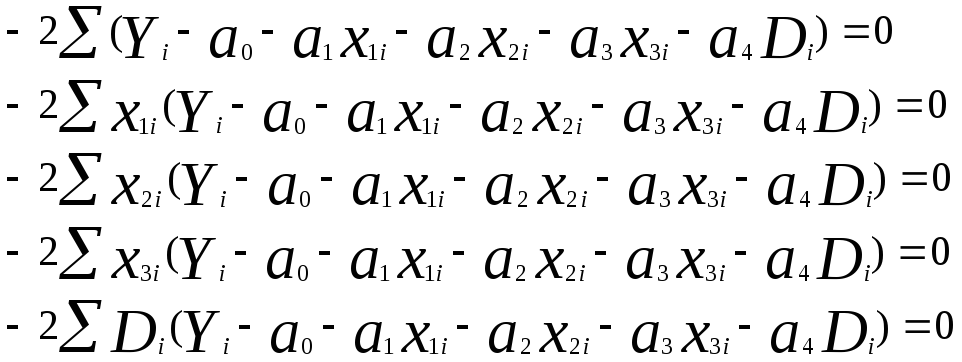

3.2. Квантификация модели на основе метода наименьших квадратов. - Ваня

Выразим сумму квадратов остатков:

![]()

Возьмём частные производные первого порядка по параметрам a0, a1, a2, a3, a4, приравняем эти производные к нулю и решим полученную систему относительно этих параметров.

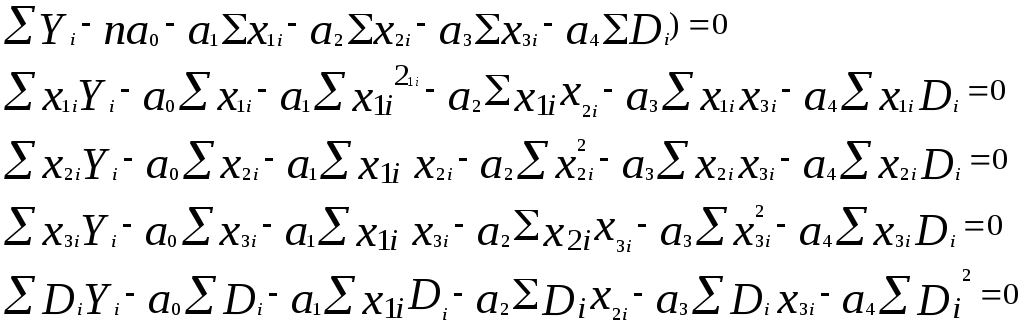

Отсюда получаем:

![]()

![]()

3.3. Анализ качества модели. - Фео

3.3.1. Анализ качества коэффициентов регрессии.

3.3.2. Анализ качества модели в целом.

3.4. Построение доверительных интервалов коэффициентов регрессии. - Фео

3.5. Анализ остатков

|

Годы |

ei |

ei2 |

|

1980 |

-0.3172 |

0.1006 |

|

1981 |

-0.0445 |

0.0020 |

|

1982 |

0.3130 |

0.0980 |

|

1983 |

0.5594 |

0.3129 |

|

1984 |

0.6520 |

0.4251 |

|

1985 |

0.3942 |

0.1554 |

|

1986 |

-0.0006 |

0.0000 |

|

1987 |

0.2248 |

0.0505 |

|

1988 |

0.3991 |

0.1593 |

|

1989 |

-0.9174 |

0.8416 |

|

1990 |

-1.2957 |

1.6788 |

|

1991 |

-0.8054 |

0.6487 |

|

1992 |

0.3562 |

0.1269 |

|

1993 |

0.6578 |

0.4327 |

|

1994 |

0.7504 |

0.5631 |

|

1995 |

-0.5516 |

0.3043 |

|

1996 |

0.2266 |

0.0513 |

|

1997 |

0.3224 |

0.1039 |

|

1998 |

0.0970 |

0.0094 |

|

1999 |

-0.4228 |

0.1788 |

|

2000 |

-1.5393 |

2.3694 |

|

2001 |

-0.5240 |

0.2746 |

|

2002 |

0.2342 |

0.0548 |

|

2003 |

0.6273 |

0.3935 |

|

2004 |

0.3578 |

0.1280 |

|

2005 |

0.2463 |

0.0607 |

3.5.1. Анализ остатков на автокорреляцию.

Анализ остатков на гетероскедастичность.

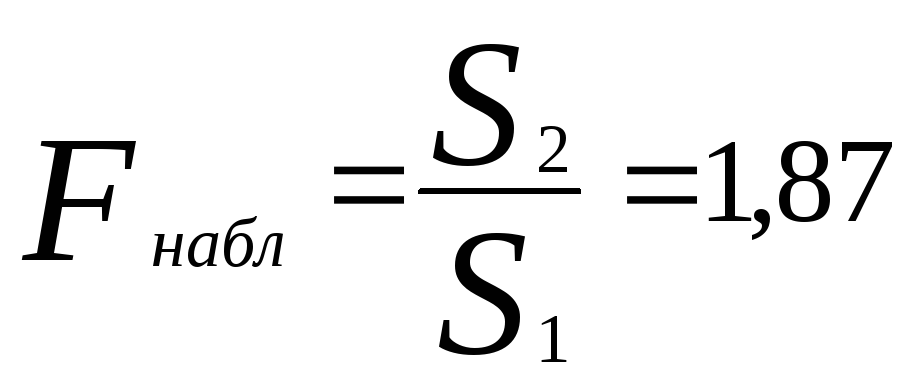

Проверим остатки на гетероскедастичность на основе теста Голдфилда-Квандта. Для этого разобьём всю выборку на 3 группы – в первую войдут первые 10 наблюдений, в третью – последние 10, а во вторую – оставшиеся 6. Просчитаем исследуемую модель на базе первой и третьей групп выборки, найдём сумму квадратов остатков каждой.

|

|

ei |

ei2 |

|

1 |

-0.0093 |

0.0001 |

|

2 |

0.0185 |

0.0003 |

|

3 |

-0.1763 |

0.0311 |

|

4 |

0.4524 |

0.2047 |

|

5 |

0.1183 |

0.0140 |

|

6 |

-0.0721 |

0.0052 |

|

7 |

-0.1928 |

0.0372 |

|

8 |

-0.1296 |

0.0168 |

|

9 |

0.5789 |

0.3351 |

|

10 |

-0.5881 |

0.3458 |

|

|

ei |

ei2 |

|

17 |

0.3023 |

0.0914 |

|

18 |

0.5411 |

0.2928 |

|

19 |

0.2721 |

0.0741 |

|

20 |

0.3036 |

0.0922 |

|

21 |

-0.9105 |

0.8290 |

|

22 |

-0.5639 |

0.3180 |

|

23 |

-0.2494 |

0.0622 |

|

24 |

-0.0303 |

0.0009 |

|

25 |

0.0424 |

0.0018 |

|

26 |

0.2925 |

0.0856 |

S1=0,9903.

S2=1,8479.

![]()

Поскольку

![]() ,

то нулевую гипотезу о наличии

гомоскедастичности можно принять при

уровне значимостиα=0,10.

,

то нулевую гипотезу о наличии

гомоскедастичности можно принять при

уровне значимостиα=0,10.