38. Налоговая ставка. Прогрессивное, пропорциональное и регрессивное налогообложение. Кривая Лаффера.

Налоги- обязательные платежи, взимаемые государством с юридических и физических лиц.

Объект налогообложения (ОН) – имущество, на стоимость которого начисляется налог.

Налоговая ставка – размер налога на единицу налогообложения.

Способы изъятия налогов:

Прямые налоги: взимаются с непосредственного владельца ОН. Это подоходный налог, налог на прибыль, наследство и дарение, на имущество, Н на сделки с капиталом.

косвенные: уплачиваются конечным потребителем облагаемого налогом товара и услуги, а продавцы играют роль агентов по переводу полученных ими в счет уплаты налога средств государству. (Налог на добавленную стоимость НДС, Н с продаж, акцизы (дополнительно начисляемый на определенные виды товаров – алкоголь, табак, роскошь), таможенные пошлины. Косв налоги наиболее весомая часть налоговых поступлений в федеральный бюджет РФ).

Налоговые системы:

А. Прогрессивное налогообложение: ставка Н увеличивается по мере роста объекта налога (владелец большего дохода платит не только большую сумму в абсолютном выражении, о и в относительном по сравнению с владельцем меньшего дохода). Пример: подоходный налог с физ лиц. Для прогрессивных Н большое значение представляют средняя налоговая ставка (отношение суммы Н к величине облагаемого им налога) и предельная НС (ставка обложения налогом дополнительной единицы дохода).

Б. Регрессивный налог – Н, который в денежном выражении равен для всех плательщиков, т.е. составляет большую часть низкого дохода и меньшую часть высокого дохода. Как правило, это косвенные Н.

В. Пропорциональный налог – это налог, при котором налоговая ставка остается неизменной, независимо от стоимости ОН. (налоги на имущество предприятий и физ лиц)

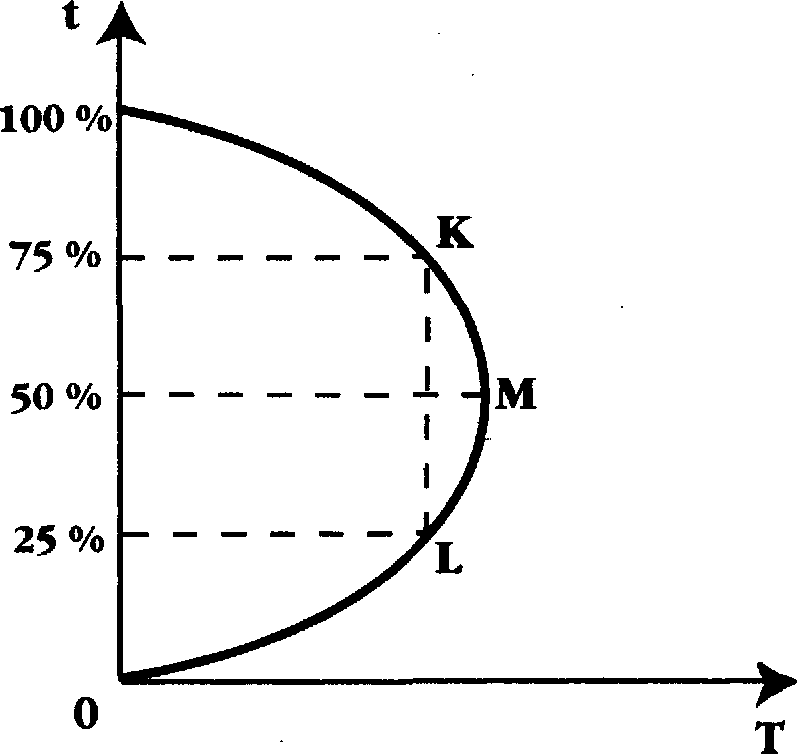

Кривая Лаффера.

К Л

описывает связь между ставками налогов

и налоговыми поступлениями в госбюджет.

Согласно Лафферу, стремление правительства

пополнить казну, увеличивая налоговый

пресс, может привести к противоположным

результатам.

Л

описывает связь между ставками налогов

и налоговыми поступлениями в госбюджет.

Согласно Лафферу, стремление правительства

пополнить казну, увеличивая налоговый

пресс, может привести к противоположным

результатам.

По мере роста ставок налога от 0 до 100%, доходы госбюджета будут вначале расти от 0 до некоего максимального уровня (т.М, допустим, 50% СН), а затем снижаться опять до 0. Более низкие НС могут повысить стимулы к труду, сбережениям и инвестициям и в целом приведут в расширению налоговой базы. Снижение налоговых ставок, вызывая стимулы к расширению производства и занятости, уменьшит необходимость трансфертных выплат, например, пособий по безработице, уменьшится социальная нагрузка на бюджет. Повышение налоговых ставок целесообразно лишь в той области, которая находится ниже точки М, например, в точке L. Но снижение налогового бремени не дает краткосрочного эффекта (в смысле быстрого наполнения доходов гос. бюджета), а проявляется в полной мере (при прочих равных условиях) лишь в долгосрочном аспекте.

Гос доходы могут быть максимальны только при некотором оптимальном уровне ставки налога. Не обязательно макс налоговая ставка ведет к максимизации доходов государства. Главная трудность - оптимальный уровень налоговой ставки.