Примеры решения задач

Пример 1. Определите прогрессивность структуры ОПФ, если активная часть (ОПФакт) составляет 100 000 руб. и пассивная — ОПФпас = 250 000 руб.

Решение

ОПФакт + ОПФпас = 100 000 + 250 000 = 350 000 руб.;

Уакт = ОПФакт/ОПФ × 100 = 100 000 / 350 000 × 100 = 28,57%.

Вывод: удельный вес активной части низок. (В России считается прогрессивной структура ОПФ с весом 60% и более.)

Пример 2. Определите остаточную стоимость ОПФ, если первоначальная стоимость (Фп) 20 тыс. руб., а срок службы (Тсл) 10 лет. Оборудование использовалось в течение 7 лет.

Решение

Фост = Фп - Годовая амортизация × срок использования;

Аг = На × Фп × 100%, Na = 1/Tисп, Na = 1/10 × 100 = 10%;

Аг = (10,0 × 20 000 руб.)/100% = 2000 руб./год.

Износ = 2000 руб. × 7 лет = 14 тыс. руб.;

Фост = 20 000 — 14 000 = 6000 руб.

Вывод: остаточная стоимость ОПФ, являющаяся базой для определения цены продажи этих ОПФ, составляет 6000 руб.

Пример 3. Основные производственные фонды предприятия на начало года составляли 2825 млн. руб. Ввод и выбытие основных фондов (в млн. руб.) в течение года отражены в таблице:

-

Месяц

Ввод

Выбытие

1 февраля

40,0

6

1 мая

50,0

4

1 августа

70,0

8

1 ноября

10,0

5

Определите среднегодовую и выходящую стоимость основных производственных фондов, а также коэффициенты выбытия, обновления и прироста основных фондов.

Решение

Фср.= 2825 + (40*11+50*8+70*5+10*2)/12 - (6*11+4*8+8*5+5*2)/12 = 2825 + (36,67 + 33,33 + 29,17 + 1,67) –

- (5,5 + 2,67 + + 3,33 + 0,83) = 2913,51 млн. руб.

Фвых(к) = 2825 + (40 + 50 + 70 + 10) - (6 + 4 + 8 + 5) = 2972,0 млн.руб.

Кобн = Фвв/Фк = 170,0/2972,0 х 100% = 5,7%.

Квыб = Фвыб/Фн = 23/2825 х 100% = 0,8%.

Кпр = (Фвв - Фвыб)/Фк = (170-23)/ 2972,0 х 100% = 4,9%.

Пример 4. На предприятии на начало года ОПФ составляли 8825 тыс. руб. В течение года осуществлялся ввод и вывод ОПФ соответственно: 1 марта — 75 тыс. и 3 тыс. руб., 1 мая — 50 тыс. и 4 тыс. руб., 1 сентября — 39 тыс. и 7 тыс. руб., 1 декабря — 18 тыс. и 15 тыс. руб. Объем товарной продукции за год составил 4390 тыс. руб.

Определите фондоотдачу и фондоемкость.

Решение

ФО = В/Фср.г;

Среднегодовая стоимость ОПФ составляет:

Фср.г = Фп + Фввод × n1/12 — Фвыб × n2/12 =

= 8825 + (75 × 10 + 50 × 8 + 39 × 4 + 18 × 1)/12 –

– (3 × 10 + 4 × 8 + 7 × 4 + 15 × 1)/12 = 8927 тыс. руб.

ФО = 4390 тыс. руб./8827 тыс. руб. = 0,5 руб./руб.;

ФЁ = 1/ФО = 2,00 руб./руб.

Вывод: фондоотдача на предприятии довольно низка (<1), следовательно, продукция фондоёмка — 2,00 руб./руб.

Пример 5. Рассчитайте остаточную стоимость оборудования через 3 года после приобретения со сроком полезного использования 7 лет и первоначальной стоимостью 100 тыс. руб. при применении:

линейного способа начисления амортизации;

способа уменьшающегося остатка;

способа списания стоимости по сумме чисел лет срока полезного использования.

Решение:

Предположим, что Министерство финансов разрешает списывать амортизацию от балансовой стоимости 30% в год, используя списание с уменьшающегося остатка (когда отчисления производятся не от первоначальной, а от балансовой стоимости вещественных носителей основного капитала).

Технический срок службы оборудования 7 лет.

Ежегодные амортизационные отчисления, тыс. руб., выглядят так:

1) Линейная амортизация начисляется равномерно, и при технологическом износе три года из 7 лет срока полезного использования N ам =1:7= 0,143, а сумма амортизации за три года будет равна

А3= 100х3х0,143= 42,9 тыс.руб.

2) Амортизация способом уменьшающегося остатка рассчитывается по следующей схеме:

|

|

1-ый год |

2-ой год |

3-ий год |

|

Сумма отчислений |

100х30%=30 |

70х30%=21 |

49х30%=14,7 |

|

Балансовый остаток |

100-30=70 |

70-21=49 |

49-14,7=34,3 |

При втором способе начисления амортизации - способе уменьшающегося остатка за три гола списано 65, 7 (30+211+14,7) тыс. руб.

Таким образом, 65,7 – 42,9 = 22,8 тыс.– это прибыль, скрытая в издержках производства, полностью освобожденная от налогообложения и остающаяся у предприятия, может быть направлена на его развитие.

3) Способ списания стоимости по сумме чисел лет срока полезного использования реализуется следующим образом.

Предположим, какой-то элемент основного капитала служит семь лет. Пишем ряд последовательных чисел срока службы: 1, 2, 3, 4, 5, 6, 7; подсчитываем их сумму — 28. Числа последовательного ряда в обратном порядке делятся на их общую сумму, т.е. в первый год разрешается списать 7/28 первоначальной стоимости (А1=100х 7/28=25), во второй - 6/28 (А2=100х6/28=21,4), в третий - 5/28 и т.д., т.е. Точно так же, как и при списании балансовой стоимости, списание будет асе время проводиться по максимально возможной ставке, так как отчисленные в амортизационный фонд средства не могут долго там оставаться - это невыгодно, да и норма списания при этом будет, как мы видим, год от года уменьшаться. Отчисленные суммы вместе с нераспределенными прибылями вновь в самые короткие сроки будут вложены в основной капитал и в течение года вновь списаны по ставке первого года.

Пример 6. Стоимость оборудования цеха 15000 млн. руб. С 1 марта введено в эксплуатацию оборудование стоимостью 45,6 млн. руб.; с 1 июля выбыло оборудование стоимостью 20,4 млн. руб.

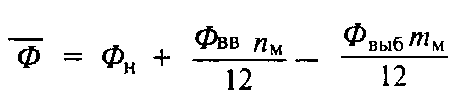

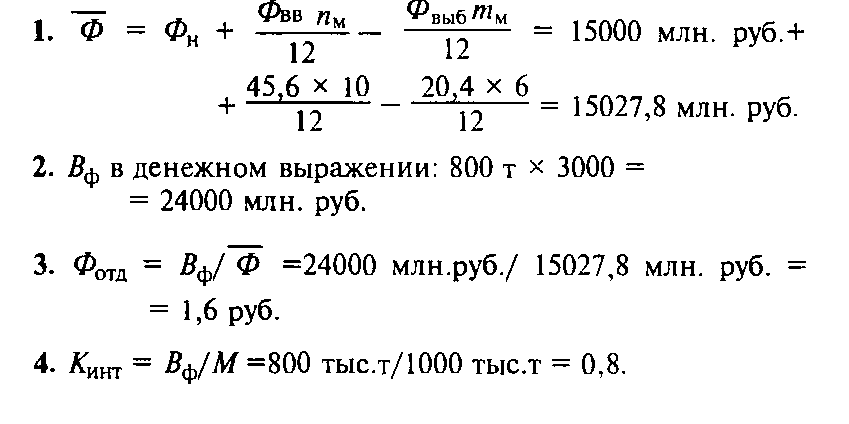

Размер выпуска продукции 800,0 тыс. т, цена за 1 т 30 тыс. руб. Производственная мощность — 1000,0 тыс. т.

Определите величину фондоотдачи оборудования и коэффициент интенсивного использования оборудования.

Решение

Пример 7. В ведущем цехе предприятия установлено 10 станков. Максимальная производительность каждого станка в час – 12 изделий. Полезный (эффективный) фонд времени работы единицы оборудования в год составляет 4200 часов. За год изготовлено 480 тыс. изделий.

Определите:

а) производственную мощность предприятия;

б) коэффициент фактического использования производственной мощности.

Решение:

а) Мпр=4200·10·12=504 000 изделий;

б) Ки.м =480 000/504 000=0,95.

Пример 8. На фирме продолжительность рабочей смены равна 8 часам при плановых простоях на проведение ремонтных работ 1 час. По паспортным данным часовая производительность станка составляет 100 изделий.

Фактическое время работы станка составило 5 часов, выработано 80 изделий.

Определите:

Коэффициент экстенсивного использования оборудования.

Коэффициент интенсивного использования оборудования.

Коэффициент интегрального (по времени и производительности) использования оборудования.

Кэ=5/(8-1)=0,71.

Ки=80 / 100=0,8,

Кинтегр=0,71·0,8=0,57.

То есть станок используется лишь на 57%.

Пример 9. В цехе завода 190 станков. Режим работы в цехе двухсменный. Продолжительность смены 8 ч. Годовой объем выпуска продукции 180 000 изделий, производственная мощность цеха 210 000 изделий. В первую смену работают все станки, во вторую — 50% станочного парка, рабочих дней в году — 260, время фактической работы одного станка за год — 4000 ч.

Определите коэффициенты сменности, экстенсивного и интенсивного использования оборудования (Ксм, Кэкст, Кинт).

Решение

Ксм = (Nl + N2)/n = (190 + 95)/190 = 1,5;

Kинт = Bф/Вн = 180 000/210 000 = 0,857;

Kэкст = Тоб.ф/Тоб.пл; Тоб.пл = Драб × Ксм.пл × tсм = 260 × 2 × 8 = 4160 ч;

Kэкст = 4000/4160 = 0,96,

где Драб — количество рабочих дней в году; Ксм.пл — плановый коэффициент сменности; tсм — продолжительность рабочей смены, ч.

Вывод: на предприятии есть резервы для увеличения производительности оборудования и неиспользованные резервы времени.

Пример 10. Определить среднегодовую стоимость основных фондов, коэффициенты прироста, выбытия и обновления, первоначальную и остаточную стоимость станка, коэффициенты экстенсивного, интенсивного и интегрального использования оборудования (станков) на предприятии, если:

|

Основных фондов на начало года, тыс. руб. |

3200 |

Номинальный срок эксплуатации, лет |

8 |

|

Основные фонды введённые, тыс. руб. / Дата ввода, число, месяц |

125 (01.05) |

Фактический срок эксплуатации, лет |

6 |

|

280 (01.10) |

Норма выработки изделий на станке, изд/час |

20 | |

|

Основные фонды выбывшие, тыс. руб. / Дата выбытия, число, месяц |

300 (01.02) |

Количество рабочих дней в году, дни |

280 |

|

75 (01.12) |

Число смен, шт. |

2 | |

|

Цена приобретения станка, тыс. руб. |

107 |

Продолжительность смены, час |

8 |

|

Затраты по транспортировке, тыс. руб. |

1,2 |

Плановый процент простоя, % |

5 |

|

Затраты по монтажу и наладке, тыс. руб. |

8,8 |

Фактический годовой фонд работы станка, час |

4055 |

|

Ликвидационная стоимость (в % от первоначальной) |

12 |

Количество станков, шт. |

15 |

|

Фактический объём реализ. продукции, изд/год |

1200000 |

Решение:

Определим среднегодовую стоимость основных фондов предприятия (формула 16):

ОФ среднег. = 3200 + (125 * 8 (число месяцев начиная с мая по декабрь включительно) + 280 * 3) / 12 – (300 * 11 + 75

* 1) / 12 = 3200 +153,33 – 281,25 = 3072,08 тыс. руб.

Определим коэффициенты прироста, выбытия, обновления (формулы 13,14,15):

ОФ конец года = 3200 + 125 + 280 – 300 - 75 = 3230 тыс. руб.

k прироста = (3230 – 3200) / 3200 = 0,00937 ( или на 0,94 % возросла сумма основных средств в течение года);

k обн. = (125 + 280) / 3230 = 0,1258 (или на 12,6 % основные фонды обновились в течение года);

k выб. = (300 + 75) / 3200 = 0,117 (или 11,7% имеющихся на начало года основных фондов выбыло).

Определим первоначальную и ликвидационную стоимость станка (формула 1 и формула 3):

ОФ перв. = 107 + 1,2 + 8,8 = 117 тыс. руб.

ОФ ликв. = 0,12 * 117 = 14,04 тыс. руб.

Определим остаточную стоимость станка, предварительно рассчитав норму амортизации и годовую сумму амортизационных отчислений (формулы 5,6 4):

Nаморт. = (117 – 14,04) / (117 * 8) = 102,96 / 936 = 0,11 (или 11 % составляет годовая сумма амортизационных отчислений от первоначальной стоимости станка);

А год = 0,11 * 117 = 12,87 тыс. руб.

ОФ ост. = 117 – 12,87 * 6 = 39,78 тыс. руб. (осталось перенести со стоимости станка на себестоимость продукции).

Определим коэффициент экстенсивного использования оборудования (15 станков), предварительно рассчитав максимально возможный годовой фонд работы оборудования (формулы 9,10):

Т макс. = 280 * 2 * 8 * 0,95 = 4256 час/ год;

k экст. = 4055 / 4256 = 0,9528 (95,3% от максимально возможного годового фонда рабочего времени работает оборудование);

Определим коэффициент интенсивного использования оборудования, предварительно рассчитав фактическую часовую выработку:

Ч выработка = 1200000/(4055*15) = 19,73 изд/час;

k интенс. = 19,73 / 20 = 0,9864 (производственная мощность предприятия используется на 99 %).

Определим коэффициент интегрального использования оборудования (формула 12):

Kинтегр. = 0,9528 * 0,9864 = 0,9398 (Оборудование предприятия используется на 89,55%, скрытые резервы составляют по росту объёмов производства продукции 6 %).

Пример 11.

Стоимость основных средств на 1 января по группам составляла тыс. руб.:

|

Здания Сооружения Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный Прочие основные средства |

30 000 8 000 48 000 6 000 5 000 3 000 |

В феврале было введено новое здание цеха стоимостью 1 000 тыс. руб., а в июле приобретено оборудование на сумму 12 000 тыс. руб. Предприятие выпустило за год 23000 т продукции А стоимостью 1 000 руб./т и 35 000 т продукции Б стоимостью 1 500 руб./т.

Основные сведения о работе ведущего оборудования представлены в таблице:

|

Показатели |

Оборудование для выпуска продукции | |

|

А |

Б | |

|

Количество агрегатов, ед. Режим работы Календарный фонд, ч Режимный фонд, ч Простои, ч: фактические плановые Производительность по технической норме, т/ч |

2 непрерывный 8 760 – 960 720 1,6 |

4 прерывный 8 760 4 000 520 192 3,4 |

Рассчитайте коэффициент фондоотдачи и коэффициенты использования оборудования.

Решение

Решение начнем с расчета коэффициента фондоотдачи. Для этого воспользуемся формулой

Фо = В / Сср

Фо – фондоотдача В – годовой выпуск продукции в стоимостном или натуральном выражении Сср – среднегодовая стоимость основных средств. Так как фондоотдача характеризует эффективность использования всех основных средств предприятия, нужно определить их среднегодовую стоимость: Сср = (30 000 + 8 000 + 48 000 + 6 000 + 5 000 + 3 000) + + 10 / 12 · 1 000 + 5 / 12 · 1 200 = 108 833 тыс. руб. Для расчета этого показателя нужно знать объем произведенной продукции в натуральном или стоимостном выражении. Если производится однородная продукция, можно при расчете использовать натуральные показатели. Если производится разная по характеру продукция, при расчете фондоотдачи нужно объем произведенной продукции выразить в стоимостных показателях, руб.: В = 1 000 · 23 000 + 1 500 · 35 000 = 75 500 тыс. руб. Теперь можно вычислить искомый показатель: Фо = 75 500 / 108 833 = 0,69 тыс. руб./тыс. руб. С помощью показателя фондоотдачи удалось определить, что в расчете на каждую вложенную в основные средства тысячу рублей производится продукции на 690 руб. Теперь приступим к расчету частных показателей. Найдем коэффициенты для оборудования, производящего продукцию А. Определим коэффициенты экстенсивного использования оборудования: а) коэффициент использования календарного времени

Кэк = Тф / Тк

Кэк – коэффициент использования календарного времени Тф – фактическое время работы оборудования Тк – календарный фонд; Кэк = (8 760 · 2 – 960) / 8 760 · 2 = 0,95 б) коэффициент использования планового времени

Кэп = Тф / Тп

Кэп – коэффициент использования планового времени Тп - плановый фонд. Кэп = (8 760 · 2 – 960) / (8 760 · 2 – 720) = 0,99. При вычислении коэффициента интенсивного использования оборудования вначале рассчитаем производительность фактическую: Пф = 23 000 / (8 760 · 2 – 960) = 1,38 т/ч. Затем перейдем собственно к расчету коэффициента интенсивного использования: Ки = Пф / Пт Ки – коэффициент интенсивного использования оборудования Пф– производительность фактическая Пт – производительность по технической норме. Ки = 1,38 / 1,6 = 0,86 Последним определим интегральный коэффициент: Кинт = Кэ · Ки Кэ – коэффициент экстенсивного использования оборудования Ки – коэффициент интенсивного использования оборудования. Кинт = 0,99 · 0,86 = 0,82

Рассчитаем коэффициенты для оборудования, производящего продукцию Б. Вычислим коэффициенты экстенсивного использования оборудования: а) коэффициент использования режимного времени

Кэ. реж = Тф / Треж

Кэ. реж – коэффициент использования режимного времени; Тф – фактическое время работы оборудования Треж - режимный фонд. Кэ. реж = (4 000 · 3 – 520) / 4 000 · 3 = 0,96; б) коэффициент использования планового времени Кэп = (4 000 · 3 – 520) / (4 000 · 3 – 192) = 0,97. Далее рассчитываем коэффициент интенсивного использования, предварительно вычислив производительность фактическую и интегральный коэффициент: Пф = 35 000 / (4 000 · 3 – 520) = 3,05 т/ч, Ки = 3,05 / 3,4 = 0,9, Кинт = 0,97 · 0,9 = 0,87.

При расчете коэффициентов экстенсивного использования оборудования для производства с непрерывным режимом работы целесообразнее выбрать коэффициент использования календарного времени, а для производств с прерывным режимом работы – коэффициент использования режимного времени.

Пример 12. Оцените действующее и новое оборудование, используя амортизацию и данные табл. 2.5. Сделайте вывод о цене нового оборудования и рассчитайте такую цену, чтобы издержки производства были не выше, чем у действующего.

Таблица

|

Показатель |

Оборудование | |

|

Действующее |

Новое | |

|

Первоначальная стоимость, тыс. руб. |

40 |

240 |

|

Годовой объем продукции, шт. |

2000 |

8000 |

|

Время службы, лет |

10 |

10 |

Решение

1. Расчет годовой амортизации (Аг) по действующему и новому оборудованию проводится по формуле

Аг = Ф/tсл = Цена/tсл,

где Ф — первоначальная стоимость основных фондов, руб.; tсл — время полезного использования (срок службы).

Годовая амортизация:

а) действующего оборудования Aг = 40/10 = 4 тыс. руб.;

б) нового оборудования Aг = 240/10 = 24 тыс. руб.

2. Единичная амортизация (А1), т.е. амортизация на единицу

продукции, определяется по формуле

А1 = Aг/В,

где В — объем продукции, шт.

Единичная амортизация:

а) действующего оборудования А1 = 4000/2000 = 2 руб./шт.;

б) нового оборудования А1 = 24 000/8000 = 3 руб./шт.

Вывод: новое оборудование повышает величину амортизации на единицу продукции в 1,5 раза (3 руб./2 руб.) и, следовательно, увеличивает издержки производства, учитывая, что остальные элементы не изменяются. Поэтому надо уточнить цену нового оборудования, которая должна быть такой, чтобы издержки и единичная амортизация были не выше, чем у действующего оборудования.

Например, у нового оборудования единичная амортизация должна быть равной 2 руб./шт., тогда можно определить соответствующую цену нового оборудования (Ц2) по формуле (действуя в обратном методическом подходе, т.е. умножая величины)

Ц2 = А1 × Q2 × tсл,

где А1 — единичная амортизация старого оборудования — 2 руб./шт.

Ц2 = 2 × 8000 × 10 = 160 тыс. руб.

Значит, чтобы не возросли издержки производства, цена нового оборудования должна быть 160 тыс. руб.

Пример 13. Для производства продукции ОАО «3742 Старателя» используют основные средства, перечень и стоимость которых приведены в таблице.

Известны следующие показатели работы ОАО «3742 Старателя» за 2004 г.

|

Показатели |

По плану |

Фактически |

|

Производство продукции, тыс. т. |

|

|

|

швеллер №18а |

7,3 |

7,4 |

|

Шпунт Л5-У |

8,9 |

9,3 |

|

Стоимость ОПФ, млн. руб. |

84,385 |

84,358 |

|

В т.ч. |

|

|

|

здания |

29,5 |

29,5 |

|

сооружения |

20,11 |

19,625 |

|

машины и оборудование |

19,55 |

20,645 |

|

инструмент |

11,505 |

13,75 |

|

транспортные средства |

3,67 |

0,76 |

|

серия книг по «Экономике предприятия» и десятитомник «Справочник металлурга» |

0,05 |

0,0785 |

|

Себестоимость производства продукции, тыс. руб./т. | ||

|

швеллер №18а |

10,2 |

10,25 |

|

шпунт Л5-У |

8,7 |

8,78 |

|

Цена готовой продукции, тыс. руб./т. | ||

|

швеллер №18а |

11,35 |

11,48 |

|

шпунт Л5-У |

9,0 |

9,23 |

|

Численность промышленно-производственного персонала, тыс. чел. |

3,742 |

3,741 |

Определите для планового и фактического режима работы:

структуру ОПФ;

долю активной части ОПФ;

фондоотдачу и фондоемкость продукции;

норму амортизации и размер годовых амортизационных отчислений по инструменту, если известно, что срок его службы 12 лет.

рентабельность ОПФ;

фондовооруженность;

влияние роста ОПФ и их фондоотдачи на прирост объема продукции.

Проведите сравнительный анализ работы предприятия (плановые и фактические показатели).

Решение

Структура основных фондов — это соотношение стоимости различных групп основных средств в общей их стоимости. Определим долю каждого элемента основных средств для планового и фактического периодов.

|

Виды ОПФ |

Структура ОПФ по плану, % |

Структура ОПФ фактически, % |

Изменение доли ОПФ, % |

|

Здания |

34,96 |

34,97 |

0,01 |

|

Сооружения |

23,83 |

23,26 |

-0,57 |

|

Машины и оборудование |

23,17 |

24,48 |

1,31 |

|

Инструмент |

13,63 |

16,30 |

2,67 |

|

Транспортные средства |

4,35 |

0,90 |

-3,45 |

|

Серия книг |

0,06 |

0,09 |

0.03 |

|

Итого |

100 |

100 |

0 |

При анализе структуры необходимо отметить, что доля зданий практически осталась на том же уровне, доля сооружений сократилась на 0,57%, а вот транспортные средства сократились значительно, на 3,45% (это может быть оправданным только в случае передачи перевозок сторонним организациям, т.е. на аутсорсинг). В то же время увеличилась доля машин и оборудования и инструмента, которые относятся к активной части основных средств. Это положительный момент.

2) К активной части основных средств относят те фонды, которые непосредственно участвуют в превращении предметов труда в готовую продукцию. В данном случае это машины и оборудование и инструмент. Также к активной части сегодня можно отнести транспортные средства. Таким образом, получаем:

по плану: Доляакт=![]() ,

,

фактически: Доляакт=![]() .

.

3) Фондоотдача определяется как соотношение стоимости реализованной или произведенной за год продукции к среднегодовой стоимости основных средств. В данном случае имеется информация только по произведенной продукции, поэтому:

по плану: Fотдача=![]() ,

,

фактически: Fотдача=![]()

Фондоотдача показывает, сколько рублей продукции получаем с каждого рубля основных средств, т.е. по плану предполагали получать по 1 руб. 93 коп. с каждого рубля основных средств, а фактически получили по 2 руб. 2 коп.

Фондоемкость — это показатель, обратный фондоотдаче. Тогда:

по плану: Fемкость=![]() ,

,

фактически: Fемкость=![]()

Фондоемкость показывает, сколько копеек основных средств содержится в каждом рубле произведенной продукции. В нашем случае по плану 52 коп., а фактически 49 коп. стоимости основных средств содержится в каждом рубле произведенной продукции.

4) Поскольку ликвидационная стоимость оборудования не дана, то норма амортизации при линейном способе списания определяется как

HА=![]() .

.

Норма амортизации показывает, какой процент стоимости основных средств переносится на стоимость произведенной продукции за год. В данном примере 8, 33% стоимости основных средств ежегодно переносится на стоимость произведенной продукции.

Тогда сумма амортизационных отчислений составит:

по плану: Аг=![]() или 958,36 тыс. руб.

или 958,36 тыс. руб.

фактически: Аг=![]()

Сумма амортизационных отчислений показывает стоимость основных средств в денежном выражении, перенесенную за год на стоимость произведенной продукции.

5) Рентабельность основных фондов предприятия показывает, сколько рублей прибыли получено с каждого рубля стоимости основных средств. В данной задаче имеем:

по плану: Ro.c.=![]() ,

,

фактически: Ro.c.=![]()

13 коп. прибыли по плану, а фактически 15,7 коп. включается в каждый рубль стоимости произведенной продукции.

6) Фондовооруженность основных средств равна отношению среднегодовой стоимости основных средств к среднесписочной численности работников на предприятии. Поэтому:

по плану: Fвооруж=![]()

фактически: Fвооруж=![]()

Этот показатель показывает, что на каждого работника по плану приходится 22550,77 руб. стоимости основных средств, а фактически – 22549,72 руб.

7) Анализ влияния роста ОПФ и их фондоотдачи на прирост объема продукции фактически по сравнению с планируемыми показателями проводится следующим образом. Обозначим объем продукции Q, среднегодовую стоимость основных средств S. Тогда:

где

![]() — прирост объема выпуска продукции за

счет изменения фондоотдачи, этот прирост

показывает влияние интенсивного фактора;

— прирост объема выпуска продукции за

счет изменения фондоотдачи, этот прирост

показывает влияние интенсивного фактора;

![]() —прирост объема

выпуска продукции за счет изменения

стоимости ОПФ, а этот прирост показывает

влияние экстенсивного фактора.

—прирост объема

выпуска продукции за счет изменения

стоимости ОПФ, а этот прирост показывает

влияние экстенсивного фактора.

По плану:![]()

В данном примере прирост продукции за счет интенсивного фактора – 8,014 млн. руб. больше совокупного прироста 7,961 млн. руб., потому что вклад экстенсивного фактора отрицательный, он уменьшил прирост объемов продукции на 0,0521 млн. руб.

Сравнительный анализ работы предприятия на основе рассчитанных показателей дает основания сделать некоторые выводы. Во-первых, рост фондоотдачи с 1,93 руб./руб. до 2,025 руб./руб. является положительной тенденцией, т.к. показывает, что предприятие более эффективно вкладывало средства в основные средства, чем это планировалось. Во-вторых, рост рентабельности основных фондов почти на 3 % также демонстрирует рост доходности предприятия с точки зрения использования его основных средств. Аналогичным показателям успешной работы предприятия служит рентабельность готовой продукции. На увеличение данного показателя на 1,2 % способствовал больший рост отпускных цен на шпунт и швеллер по сравнению с себестоимостью продукции. Рассчитанный показатель фондовооруженности изменился на один руб., что можно считать незначительным. Положительным моментом является то, что прирост продукции получен за счет интенсивного фактора – 8,014 млн. руб., в то время как экстенсивный фактор оказал отрицательное влияние.

Пример 14. В таблице приведены данные о работе ОАО «3742 Старателя» и конкурирующей фирмы «972-й Металлург». Оба предприятия производят вагонные стойки.

|

Показатель |

Старатели |

Металлург |

|

Объем производства продукции, тыс. т. |

7,402 |

7,140 |

|

Основные фонды на начало года, тыс. руб. |

925,31 |

892,144 |

|

Выбытие ОПФ: I квартал II квартал |

50 35 |

40 28 |

|

Ввод ОПФ III квартал IV квартал |

63,1 71,45 |

59,3 76,3 |

|

Объем реализации продукции, тыс. т. |

7,140 |

7,140 |

|

Себестоимость продукции, руб. |

105 |

99 |

|

Цена продукции, руб. |

120 |

120 |

|

Численность персонала |

3742 |

972 |

Известно, что ввод и выбытие ОПФ осуществлялись первого числа каждого квартала.

Определите для обоих предприятий:

коэффициент ввода, выбытия и прироста ОПФ;

показатели фондоотдачи, фондоемкости;

рентабельность ОПФ предприятий;

фондовооруженность;

поквартальную стоимость ОПФ в целях налогообложения.

Проведите сравнительный анализ работы предприятий по рассчитанным показателям.

Решение

1) Коэффициент ввода основных средств определяется как отношение стоимости вновь введенных за определенный период ОПФ, руб., к стоимости ОПФ на конец того же периода, руб. Для того, чтобы определить стоимость ОПФ на конец периода, воспользуемся следующей формулой:

Sкон=Sнач + Sввод – Sвыб.

Тогда для предприятия

«Старатели» Sкон=![]() тыс. руб., а для «Металлурга» —Sкон=

тыс. руб., а для «Металлурга» —Sкон=![]() тыс.

руб. Подставляем в формулу для нахождения

коэффициента ввода:

тыс.

руб. Подставляем в формулу для нахождения

коэффициента ввода:

«Старатели»: Кввода=![]() ,

,

«Металлург»: Кввода=![]() .

.

Таким образом, ОАО «Металлург» быстрее обновляет свои ОПФ по сравнению с ОАО «Старатели».

Коэффициент выбытия основных средств показывает долю стоимости выбывших за определенный период основных средств в их стоимости на начало года.

«Старатели»: Квыб=![]() ,

,

«Металлург»: Квыб=![]() .

.

Однако коэффициент выбытия у ОАО «Металлург» меньше по сравнению с ОАО «Старатели», что означает, что устаревшие ОПФ у второго предприятия медленнее не выводятся из оборота, что увеличивает средний срок используемых ОПФ.

Коэффициент прироста основных средств рассчитывается по формуле:

Крост=(Sввод

– Sвыб)Sкон

и составляет

для «Старателей»

![]() ,

а для «Металлурга»

,

а для «Металлурга»![]() .

.

Расчет показателей, характеризующих движение основных средств, позволяет сделать вывод о том, что оба предприятия схожи по данным характеристикам. Не смотря на меньшую стоимость ОПФ, предприятие «Металлург» быстрее обновляет свои основные фонды и нацелено на дальнейшее развитие. «Старатели», с другой стороны, имеют более высокий коэффициент выбытия, что при определенных предпосылках может также служить сигналом ускоренного обновления ОПФ.

2) Рассчитаем фондоотдачу для каждого из предприятий. Для этого необходимо определить среднегодовую стоимость основных средств. Пользуясь формулой

Sсредн=Sнач

+

![]() –

–![]() и, помня о том, что месяц ввода не считается

месяцем работы, а месяц выбытия —

считается, получаемSсредн

для каждого из предприятий:

и, помня о том, что месяц ввода не считается

месяцем работы, а месяц выбытия —

считается, получаемSсредн

для каждого из предприятий:

«Старатели»: Sсредн

= 925,31 +

![]() тыс. руб., тогдаFотд=

тыс. руб., тогдаFотд=![]() .

.

«Металлург»: Sсредн

= 892,144 +

![]() тыс. руб., тогдаFотд=

тыс. руб., тогдаFотд=![]() .

.

У обоих предприятий довольно низкая фондоотдача, с каждого рубля ОПФ они снимают продукции меньше одного рубля. У предприятия «Старатели» на 1,3 коп.. выше отдача ОПФ.

Фондоемкость рассчитываем как обратную величину:

«Старатели»:

Fемкость=![]() ,

,

«Металлург»:

Fемкость=![]() .

.

Из анализа фондоемкости следует, что у предприятия «Старатели» на каждый рубль произведенной продукции приходится 1,007 руб. стоимости ОПФ (видимо, вагонные сойки фондоемкая продукция), а у «Металлург» - 1,2 руб., что свидетельствует о большей фондоемкости его продукции. Таким образом, ОАО «Старатели» работает несколько эффективнее, чем «Металлург».

3) Рентабельность ОПФ предприятия показывает, сколько рублей прибыли получено с каждого рубля стоимости основных средств. В данной задаче имеем Rопф:

Rопф для «Старателей» =(129-105)х7,402:894,35х100% = 12,51%

Rопф «Металлурга» = (120-99)х7,14:874,235х100% = 17,15%

4) Фондовооруженность

для «Старателей» равна Fвооруж=![]() ,

а для «Металлурга»Fвооруж=

,

а для «Металлурга»Fвооруж=![]() .

.

Сопоставляя значения показателей п.5 для обоих предприятий, видно, что на каждого работника у «Металлурга» приходится в 3,77 раза больше основных фондов, чем у «Старателей».

5) Стоимость ОПФ в целях налогообложения рассчитывается по следующей формуле:

![]() ,

где

,

где

![]() —

стоимость основных средств на 1 января

отчетного года,

—

стоимость основных средств на 1 января

отчетного года,![]() —

стоимость основных средств на каждое

первое число всех остальных кварталов

отчетного периода,

—

стоимость основных средств на каждое

первое число всех остальных кварталов

отчетного периода,![]() —

стоимость основных средств на первое

число следующего за отчетным периодом

месяца. Тогда рассчитаем

—

стоимость основных средств на первое

число следующего за отчетным периодом

месяца. Тогда рассчитаем![]() для

каждого квартала. Для «Старателей»:

для

каждого квартала. Для «Старателей»:

![]()

![]()

![]()

![]()

Расчет стоимости ОПФ в целях налогообложения для «Металлурга» произвести самостоятельно аналогичным образом.

Контрольное задание 1. Проанализируйте структуру и движение основных производственных фондов по вариантам. Рассчитайте коэффициенты прироста, ввода и выбытия. Постройте диаграммы.

1-й вариант

Таблица 11