3. Характеристика конкурентного середовища підприємства

3.1. Характеристика релевантного ринку (тип ринку (покупця/продавця)), структура ринку, тенденції його розвитку та сегментація).

Структура світового ринку роздрібних банківських послуг

Ринок, на якому працює BNP Paribas S.A — це ринок покупця, на якому обсяг пропозиції товару з боку продавців, що представлені на ринку, перевищує величину попиту на певний товар з боку покупців за діючими цінами. Умови діяльності виробників на ринку банківських послуг характеризуються подібністю послуг, подібністю цін, подібністю оформлення.

Головними відмінностями між конкуруючими банками є те, як вони себе поводять з покупцями і як з ними спілкуються. Дії підприємств-конкурентів можуть значно відрізнятися рівнем кваліфікації та поведінки співробітників, обсягом і якістю послуг, діловою та моральною атмосферою, маркетинговими стратегіями, технологіями комплексу просування.[5]

Темпи росту кількості кредитних карток у % , 2007-2010 рр.[7]

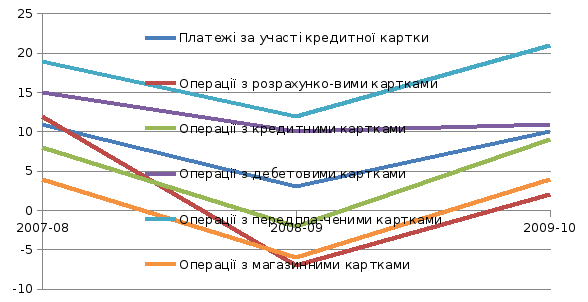

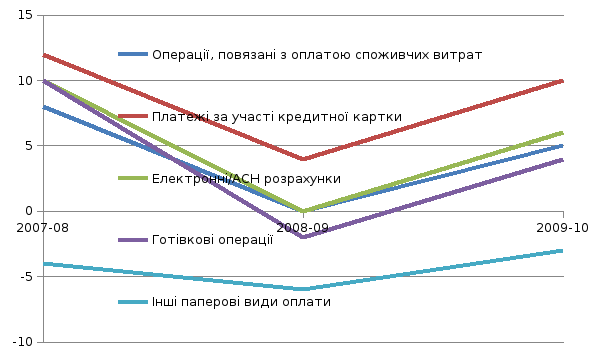

Темпи росту обсягу оплати споживачами різними методами у %, 2007-2010 рр.[6]

Глобальна еволюція платіжних карт на користь дебетових

1) Рівень розрахунків споживачів за платіжними картками повернувся до докризового рівня у 2010 році, в той час як розрахунки за передплаченими та кредитними картками перевищив рівень 2007-2008 рр.

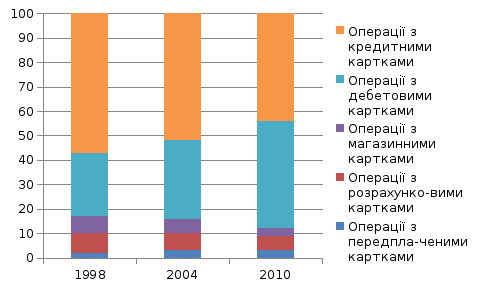

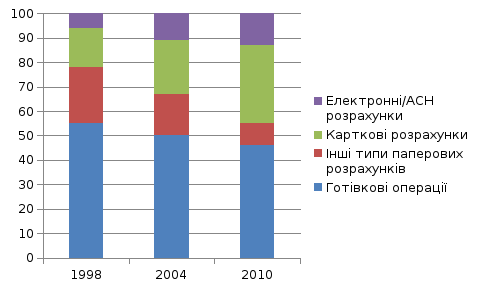

2) Перехід від паперових розрахунків до платіжної картки триває у всьому світі, на частку останніх припадає 31 % всіх угод у 2010 та 15 % у 1998 роках.

3) Сильна готівкова культура в країнах, що розвиваються зміниться в найближчому майбутньому, так як безпека та зручність, пов’язана з великою мережею точок продажу з терміналами та розповсюдженням банкоматів, стає доступним для таких країн.[7]

Глобальна еволюція карткових розрахунків[6]

Глобальна еволюція розрахунків споживачів[6]

Тенденції розвитку ринку роздрібних банківських послуг:[15]

|

1) Значне підвищення кількості платіжних карток на глобаль-ному рівні |

Після двох років економічного спаду (2008-2009 рр)., кількість платіжних карток зросла у 2010 році, причому за усіма типами |

|

2) Латинська Америка — ріст кількості платіжних карток |

Порівняно з 2009 роком, у 2010 році перевершила усі інші регіони за обсягами виданих комерційних кредитів, персональ-них кредитів, дебетових та магазинних платіжних карток. |

|

3) Азіатсько-Тихоокеанський регіон — абсолютний лідер за ростом кількості платіжних карток |

Даний регіон показав найбільший ріст кількості виданих карток за 2009-2010 рр. Регіон отримав найкращі показники росту у 4 категоріях: комерційний кредит, споживчий кредит, одноемітентні перед-плачені та дебетові платіжні картки |

|

4)Регулювання ринку роздрібних банківських послуг |

Основні теми щодо регулювання роздрібного ринку банківських послуг на глобальному рівні стосуються поліпшення прозорості, зниження бар'єрів для виходу на ринок і зниження вартості володіння. |

|

5) Фінансова грамотність |

Зростаюча увага до підвищення фінансової грамотності виступає головним драйвером ширшого застосування платіжних карт, особливо на ринках країн, що розвиваються |

|

6) Переваги виходу компаній на ринки країн, що розвиваються |

Банки, які вийшли на ринки даних країн, звичайно виграють — за рахунок росту споживчих витрат, низького рівня заборго-ваності споживачів та високого рівня впевненості щодо стабільної діяльності — спостерігається постійний ріст клієнтів. Країни-лідери за щорічним приростом кількості платіжних карток(2011-2015 рр): Індія, Індонезія, Бразилія, Туреччина, Росія |

3.2.Стисла характеристика споживачів та локальних факторів розвитку

1) Азіатсько-Тихоокеанський регіон:

— ринок дебетових карток показав найшвидший ріст в грошовому вираженні та за кількістю угод на обслуговування за поданими рахунками в 2010 році. Китай продовжує стимулювати економічне зростання в регіоні, складає більше половини всіх карток в обігу;

— підвищення фінансової грамотності серед споживачів стає пріоритетом в регіоні;

— одноемітентні передплачені картки зберігають стійкий ріст за рахунок транспортних платіжних карток в Японії, на яку припадає 52 % від загальної кількості такого типу карток.

2) Близький Схід та Африка:

— ріст кількості платіжних карток спостерігається в основному на ринку передплачених платіжних карток. Al Rajhi Banking & Investment Corp (Саудівська Аравія) – ринковий лідер з часткою 25,8 5% у вартісному виразі. Демографічні тенденції обіцяють зробити свій внесок в стійкий економічний ріст з середнім віком споживача у 20 років, порівняно з 39-річним європейським споживачем;

— використання персональних кредитних карток, як раніше, спостеріг-гається в Ізраїлі та Південній Африці, разом вони становлять 60 % від загальної суми укладених угод на персональну картку в регіоні.

3) Східна Європа:

— в 2010 році ріст за обсягами укладених угод на обслуговування клієнтів повернувся до докризового рівня (1 %-падіння на ринку кредитних карток в 2009 році було тимчасовим, спад на ринку розрахункових карток призупинився до 2 % у 2010 (7 % у 2009 році), ріст операцій з дебетовими картками з 3 % до 13 % у 2008 та 2010 роках відповідно.

— незважаючи на велике охоплення населення банківськими послугами, ріст буде продовжуватися в наступних роках, у випадку, якщо традицію грошової культури можна компенсувати за рахунок фінансової освіти.

4) Західна Європа:

— вплив глобального економічного спаду до сих пір відображається на регіоні, загальна вартість угод якого нижча за рівень 2008 року. Росте популярність одноемітентних та багатоемітентних передплачених карток у регіоні за рахунок широкого розповсюдження транспортних карт;

— відносно помірний ріст дебетових (6 % в рік), кредитових (4 % в рік) карток та банкоматів (3 % ріст) відображає зрілість ринку з охопленням 97 % населення, старше 15 років.

5) Північна Америка:

— як і в Західній Європі, американський ринок платіжних карток відображає

тенденції падіння, як протягом глобальної рецесії. Загальна вартість операцій практично повернулася до рівня 2007 року за рахунок росту операцій з дебетовими картками (11 % — щорічний приріст);

— поступовий перехід до передплачених карток в США та Канаді з середнім щорічним приростом 6 та 15 % відповідно;

— Кількість кредитних карток в обороті США складає 78 % в 2010 році від аналогічної кількості у 2007 році, хоча в Канаді спостерігається більш оптимістична ситуація — 98 % карток від кількості в докризовому 2007 році.

6) Південна Америка:

— регіон залишається одним із найстабільніших із ростом у всіх сферах платіжних карток. Бразилія являється фінансово домінуючим гравцем в регіоні, з 63 % від загальної кількості карток в обороті та 60 % усіх карткових платежів;

— охоплення банківськими послугами населення з низькии доходами та населення, яке проживає у сільській місцевості. Мексика представляє найбільш привабливий ринок для банків, тому що лише 40 % населення, старше 15 років користується платіжними картками.[5,6]

3.3 Стисла характеристика логістичної системи підприємства та його дистрибуційні канали

BNP Paribas Groupe in Consumer Finance має широку роздрібне банківське покриття за рахунок 7000 відділень у 85 країнах світу. BNP Paribas обслуговує 22 мільйони роздрібних клієнтів, 13 мільйонів персональних фінансових клієнтів та 200000 корпоративних клієнтів.

|

Національні ринки(Франція, Італія, Люксембург, Бельгія) |

|

|

BNP Paribas (Франція) |

6,8 млн. клієнтів, 2250 відділень, включно BNP Paribas-Banque de Bretagne, 223 приватні банківські центри |

|

BNL BC (Італія) |

2,5 млн. клієнтів, 950 відділень та 1900 банкоматів, 29 приватних банківських центри |

|

BNP PARIBAS FORTIS (Бельгія) |

3,7 млн. клієнтів, 1300 відділень та 3250 банкоматів, 38 приватних банківських центри |

|

BGL BNP PARIBAS (Люксембург) |

213 тис. клієнтів, 38 відділень 6 приватних банківських центри |

|

Міжнародні ринки |

3000 відділень у 15 країнах світу |

|

Bank of the West and First Hawaiian Bank (США) |

2,3 млн.клієнтів |

|

BNP Paribas Polska (Польща) and UkrSibbank (Україна) (Центральна та Східна Європа) |

2,4 млн. індивідуальних та корпоративних клієнтів, малий бізнес |

|

ТЕВ (Туреччина) |

1,8 млн. індивідуальних та корпоративних клієнтів, малий бізнес |

|

Середземномор’я та Африка |

1,2 млн. індивідуальних та корпоративних клієнтів, малий бізнес |

|

Bank of Nanjing and Orient Commercial Bank (Азія) |

3,5 млн. індивідуальних та корпоративних клієнтів, малий бізнес |

[9]

3.4. Оцінка інтенсивності конкуренції в галузі (характеристика основних конкурентів підприємства, їх ринкові частки та обсяги продаж, розрахунок показників інтенсивності конкуренції).

Фінансова карткові оператори: провідні компанії за глобальною часткою у вартісному вираженні, 2009-2010 рр.[10,15]

|

Компанія |

Ринкові частки, % |

Обсяг реалізації, млрд.дол.США |

Ранг за обсягом ринкової частки | ||||

|

2009 |

2010 |

2009 |

2010 |

2009 |

2010 | ||

|

American Express |

5,2 |

5,3 |

476,6 |

552 |

1 |

1 | |

|

JP Morgan Chase |

4,5 |

4,7 |

412,4 |

490 |

4 |

2 | |

|

Bank of America |

4,8 |

4,7 |

440 |

490 |

3 |

3 | |

|

Citigroup |

5,1 |

4,2 |

471,3 |

443 |

2 |

4 | |

|

ICBC |

2,8 |

2,7 |

256,6 |

281,2 |

5 |

5 | |

|

Agricultural Bank of China |

2,55 |

2,6 |

233,7 |

270,8 |

6 |

6 | |

|

China Construction Bank |

1,8 |

2,2 |

165 |

229 |

9 |

7 | |

|

HSBC |

2,0 |

1,9 |

183,7 |

201 |

7 |

8 | |

|

Wells Fargo |

1,9 |

1,8 |

174,1 |

187,5 |

8 |

9 | |

|

Lloyds |

1,42 |

1,4 |

130,1 |

145,8 |

10 |

10 | |

|

BNP Paribas |

0,92 |

0,9 |

85 |

90,4 |

19 |

18 | |

|

інші |

67,01 |

67,6 |

6137 |

7043,3 |

- |

- | |

|

Загалом |

- |

- |

9223 |

10415 |

- |

- | |

Топ -10 банків за вартістю платіжних карток у світі зазнали значних змін протягом останніх 5 років, за рахунок зміщення китайськими банками у рейтинг американських та британських конкурентів. Швидкий ріст цих банків ілюструє вагомість китайського ринку фінансових карток, незважаючи на той факт, що банки оперують лише на вітчизняному ринку.

BNP Paribas зміцнив свої позиції протягом 2006-2010 рр. завдяки злиттям та поглинанням з меншими регіональними банками, і перемістився з 30-ї позиції у 2006 році на 18-позицію у 2010 році за вартістю платіжних карток. Частка банку у світовій вартості платіжних карток виросла з 0,5 % у 2006 році до 0,9 % у 2010 році.[10]

Розрахунок показників інтенсивності конкуренції на світовому ринку роздрібних банківських послугу (ринок платіжних карток) у 2010 році:

1) Індекс Херфіндаля – Хіршмана (In) використовується для оцінки ступеня монополізації галузі

In = ∑Ді2,

де Ді – частка і-го підприємства в загальному обсязі продаж на ринку.

Іn = 0,0532+0,0472+0,0472+0,0422+0,0272+0,0262+0,0222+0,0192+

+0,0182+0,0142+0,0092= 0,0118 — низька концентрація ринку роздрібних банківських послуг у сфері карткового обслуговування, на ринку сформувалося конкурентне середовище, оскільки In<0,1.

Значення індексу:

індекс має значення нижче 0,1 (або 1.000) — незначна концентрація ринку,

індекс має значення від 0,1 до 0,18 (або від 1.000 до 1.800) — середня концентрація ринку,

індекс має значення вище 0,18 (або 1.800) — висока концентрація ринку.

2) Індекс Розенблюта: усуває недоліки індексу Херфіндаля- Хіршмана, оскільки розраховується з урахуванням порядкового номера підприємств, отриманого на основі ранжування часток від максимуму до мінімуму.

,

де Ді — частка і-го підприємства в

загальному обсязі продаж на ринку, і —

ранг підприємства в залежності від його

частки на ринку.

,

де Ді — частка і-го підприємства в

загальному обсязі продаж на ринку, і —

ранг підприємства в залежності від його

частки на ринку.

Максимальне значення індексу дорівнює 1(в умовах монополії), мінімальне 1/n (n — кількість підприємств в галузі).

Iri=1/(2*(1*0,053+2*0,047+3*0,047+4*0,042+5*0,027+6*0,026+7*0,022+8*0,019+9*0,018+10*0,014+18*0,009)-1)=0,4916 — дане значення означає, що на ринку переважає середній рівень концентрації конкуренції, загалом панує конкурентне середовище, але існує група банків-лідерів, які утримують значну частку ринку.

3) Чотирьохчастковий коефіцієнт концентрації (CRn):

Для оцінки характеру розподілу ринкових часток між конкурентами використовується чотирьохчастковий показник концент-рації (СR4), який являє собою частку чотирьох перших підприємств ринку, що мають максимальний обсяг продажу товарів:

СR4

=

де ОР1-4 – обсяг реалізації продукції чотирьох перших підприємств ринку серед підприємств галузі; ОР – загальний обсяг реалізації продукції певної галузі.

Відповідно до рівня концентрації підприємств у галузі визначається інтенсивність конкуренції. Чим вища концентрація виробництва, тим нижчий рівень інтенсивності конкуренції.

CRn = (552+490+490+443)/10415=0,1896 =18,96 % — можна стверджувати, що 4 найбільші банки концентрують лише 19 % ринку. Даний показник означає, що на ринку досить високий рівень інтенсивності конкуренції, ринок практично рівномірно розподілений між банками-конкурентами.

4) Показник інтенсивності конкуренції розрахований на основі оцінки ступеня схожості часток конкурентів:

Uд = 1- (((1/n)*∑(Ді – Дсер.)2)/Дсер.,

де Дсер = (5,3+4,7+4,7+4,2+2,7+2,6+2,2+1,9+1,8+1,4+0,09)/11=0,0295=

2,95 % (сума часток 11-ти компаній за 2010 рік поділена на їх кількість).

Uд = 1-(1/11*((0,053-0,0295)2+(0,047-0,0295)2+(0,047-0,0295)2+(0,042-0,0295)2+(0,027-0,0295)2+(0,026-0,0295)2+(0,022-0,0295)2+(0,019-0,0295)2+

(0,018-0,0295)2+(0,014-0,0295)2+(0,009-0,0295)2)/0,0295) = 0,512 (інтенсивність конкуренції на ринку трохи вище середнього рівня).

Отже, згідно отриманих даних можна сказати, що на ринку присутня помірна конкуренція між головними гравцями.

5) Показник інтенсивності конкуренції з врахуванням рентабельності ринку:

Up = 1- (П/ОР),

де П – прибуток підприємства на даному ринку (для BNP Paribas прибуток у 2010 році складає 8,470 млн.дол.США)

Uр=1–(8470/1041500)=0,992 досить інтенсивна конкуренція (наближає-ться до 1, банки проводять активну конкурентну політику на ринку платіжних карток).

6) Темп зростання місткості ринку:

Uтр = (140 –Tr)/70,

де Tр— річний темп обсягу зростання продажів на ринку

Тр = (10415–9223)/9223 = 12,92 % — світовий ринок роздрібних банківських послуг у галузі платіжних карток збільшився на 12,9 % у 2010 році, порівняно з попереднім роком.

Uтр = (140 – 12,92)/70= 1,8154 — темпи приросту місткості ринку роздрібних банківських послуг досить високі, що означає для гравців ринку великі перспективи розширення своєї діяльності в майбутньому.

7) Узагальнений показник інтенсивності конкуренції:

Uк=3Uд*Uтp*Up

Uк=30,512*0,992*1,8154 = 30,922=0,9733

Отриманийпоказник дає можливість зробити висновок про досить високий ступінь інтенсивності конкуренції на ринку платіжних карток, оскільки загальний показник Uк дорівнює 0,9733 (наближається до 1).

При цьому, конкуренція за ринковими частками знаходиться на середньому рівні (0,512), темпи зростання місткості ринку — 1,8154 (81,54 %)

існують широкі перспективи для розширення діяльності та можливість збільшити свою ринкову частку для компанії; а інтенсивність конкуренції за рентабельністю ринку є надзвичайно високою, оскільки кількість конкурентів на даному ринку велика, і наближається до 1 – 0,992.

3.5. Побудова карти груп стратегічних конкурентів підприємства

American

Express, JP

Morgan Chase Bank

of America, Citigroup

ABC,

ICBC

HSBC,Wells

Fargo, CCB, Lloyds, BNP Paribas

Примітка. Для побудови карти стратегічних груп конкурентів було обрано дві характеристики — частка компанії на світовому ринку платіжних карток (високий рівень — компанії, які володіють часткою більше 2,95 % та низький рівень — менше 2,95 %) та рівень спеціалізації — надання послуг лише з обслуговування платіжних карток та повний перелік послуг для приватних клієнтів.

Загалом, було визначено 4 стратегічні групи:

1) Велика частка ринку та вузька спеціалізація (дана група складає 10 % ринку, банки, які представляють дану групу — American Express, JP Morgan Chase);

2) Велика частка ринку та широка спеціалізація (дана група складає 8,9 % ринку, банки, які представляють дану групу — Bank of America, Citigroup);

3) Середня частка ринку та широка спеціалізація (дана група складає 5,3 % ринку, банки, які представляють групу — Agricultural Bank of China, ISBC);

4) Мала частка ринку та широка спеціалізація (дана група складає 8,2 % ринку, банки, які представляють дану групу — HSBC, Wells Fargo, China Construction Bank, Lloyds, BNP Paribas).

3.6. Оцінка впливу конкурентного середовища на діяльність компанії за методикою М.Портера

Оцінка впливу конкурентного середовища на діяльність компанії за методикою М. Портера

|

Конкурентні сили |

Фактор |

Стан фактору |

Оцінка | ||

|

1 |

2 |

3 | |||

|

1. Проникнення нових конкурентів |

1.1.Рівень вхідного бар’єру |

Значна економія на масштабах збуту |

|

|

* |

|

Високий рівень фінансових інвестицій |

|

|

* | ||

|

Високий ступінь диференціації продукції |

|

* |

| ||

|

Консерватизм існуючої системи постачання |

|

* |

| ||

|

Необхідність залучення постійних покупців |

|

|

* | ||

|

1.2.Реакція діючих підприємств на появу нових конкурентів |

Відсутність активної маркетингової політики |

* |

|

| |

|

Низька інноваційна активність управління персоналом |

* |

|

| ||

|

Слабке використання методів ведення конкурентної боротьби |

* |

|

| ||

|

Середнє значення впливу появи нових конкурентів І(нк) = 2 | |||||

|

2. Поява товарів-замінників |

2.1.Вплив товарів-замінників |

Перевагу отримує товар з нижчою ціною |

|

* |

|

|

Тенденції до реалізації дешевшого і менш якісного товару |

* |

|

| ||

|

Відсутність суттєвих розбіжностей в асортименті основних конкурентів |

|

* |

| ||

|

2.2.Протизаконна імітація існуючих виробів |

Поява великої кількості товарів-замінників, отриманих в результаті дублювання відомих марок |

* |

|

| |

|

Середнє значення сили впливу товарів-замінників І (тз) = 1,5 | |||||

|

3. Конкурентна сила покупців |

3.1.Вплив покупців на конкурентні позиції підприємства |

Великі можливості покупців у виборі товарів-аналогів |

|

|

* |

|

Висока ступінь організації споживачів |

|

* |

| ||

|

Невисока мінливість смаків і вподобань споживачів по відноше-нню до товарів підприємства |

|

* |

| ||

|

3.2.Тоговельна сила споживачів |

Зростання рівня інформованості покупців про товари |

|

|

| |

|

Висока цінова еластичність товару |

|

* |

| ||

|

Середнє значення сили впливу покупців І (пок) = 2,4 | |||||

|

4. Конкурентна сила постачальників |

4.1.Вплив постачальників на конкурентні позиції підприємства |

Обмежені можливості підприємства у виборі постачальників |

|

* |

|

|

Тенденції до тривалих господарських зв’язків |

|

|

* | ||

|

Низька вартість переходу до іншого постачальника |

* |

|

| ||

|

4.2.Обмеження ресурсного потенціалу фірми |

Відсутність власних оборотних коштів |

* |

|

| |

|

Нестача складських приміщень |

* |

|

| ||

|

Середнє значення сили впливу постачальників І (пост) = 1,6 | |||||

|

5. Конкуренція між існуючими на ринку фірмами |

5.1.Ступінь інтенсивності конкуренції |

Узагальнюючий показник інтенсивності конкуренції |

|

|

* |

|

Наявність великої кількості малих підприємств-конкурентів |

|

|

* | ||

|

Значний приріст попиту на товар фірми |

|

|

* | ||

|

5.2.Конкурентні позиції досліджуваної фірми |

Вдале місце розташування фірми |

|

|

* | |

|

Відсутні дослідження конкурентів |

* |

|

| ||

|

Досліджені конкуренти фактично не мають сильних конкурентних переваг |

* |

|

| ||

|

Середнє значення інтенсивності конкуренції між фірмами І (к) = 2,33 | |||||

Коефіцієнт загального впливу конкурентного середовища на діяльність підприємства:

Квпливу = (2 * І нк + 2 * І тз + 3 * І пок + 1 * І пост + 2 * Ік)/5

Квпливу = (2* 2+ 2*1,5+ 3*2,4 + 1*1,6 + 2*2,33)/5 = 4,09 (>2,5)

Отже, загальний рівень впливу конкурентного середовища набагато вищий за середній, що є несприятливим для компанії BNP Paribas.

3.7. Факторний аналіз динаміки ринкової частки підприємства