26.Грошовий мультиплікатор, коефіцієнт готівки, резервна норма. Мультиплікація грошової бази банківською системою.

Банк.система

скл.з Нацбанку та комерц.банків. Нацбанк

регулює грош.пропозицію через комерц.банки.

Комерц.банки викон.такі ф-ції: залучають

гроші на депозит; надають кредити.

Зв’язок між цими ф-ціями спирається на

розподіл залучених коштів на дві частини.

Перша – відрахування в банк.резерви

(R),

якіскл.з двох компонентів: 1) обов.резервів,

норма яких регламентується Нацбанком;

2)додатк.резервів, що їх комерц.банки

ств.самостійно. Заг.норма банк.резервів

визначається відносно депозит.грошей

(D)

за формулою rr=R/D.

Друга – кредитні гроші (МС), які

обчислюються як різниця між депозит.грошима

і банк.резервами за формулою MC=D-

R.

Гол.особливість комерц.банків полягає

в тому, що, залучаючи початково на депозит

певні суми грошей, вони володіють

здатністю ств.нові депозити. Здатність

банк.системи примножувати початк.величину

депозит.грошей визначається депозитним

мультиплікатором (коефіцієнт, який

відображає, на скільки одиниць змінюється

грош.маса за початкової зміни депозитних

грошей на одиницю), який перебуває в

оберненій залежності від резервної

норми і обчислюється за формулою md=1/rr.

Але насправді грош.маса скл.не тільки

з депозит.грошей, а й з готівкових (МВ),

тобто MS=MB-D.

За цих умов певна частка грошей,. Що їх

залучають комерц.банки, вилучається в

формі готівки. З урахуванням цього зміна

грош.пропозиції визначається за формулою

![]() , де Н – грош.база ( гроші високої

ефективності), яка Н=MB+R

, mm

– грош.мультиплікатор.

, де Н – грош.база ( гроші високої

ефективності), яка Н=MB+R

, mm

– грош.мультиплікатор.

Мультиплікатор (М) – це число, на яке потрібно помножити зміни в запланованих інвестиціях, щоб визначити зміни в сукупному обсязі вир-ва.

Грош.мультиплікатор – коефіцієнт, який відображає, на скільки одиниць змінюється грош.маса для здійснення активних операцій

![]() ,

,

де cr – коефіцієнт готівки, який розраховується як cr=MB/D.

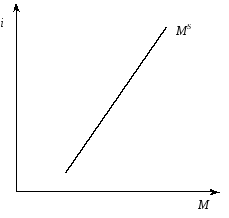

27.Пропозиція грошей як функція процентної ставки. Крива пропозиції грошей.

Пропозиція грошей передусім є функцією від грошової бази, яка складається з готівки поза банками і банківських резервів. Останні є сумою двох компонентів: обов’язкових резервів і надлишкових резервів. Іншою змінною функції грошової пропозиції є грошовий мультиплікатор, який знаходиться в оберненій залежності від резервної норми та коефіцієнта готівки. У графічних моделях пропозиція грошей розглядається як функція від процентної ставки. (рис).

Р ис.

Крива пропозиції грошей

ис.

Крива пропозиції грошей

Як видно з рис. 5.1, крива пропозиції грошей має додатний нахил, тобто є зростаючою функцією від процентної ставки і. В дійсності процентна ставка може впливати на пропозицію грошей через такі чинники.

По-перше, якщо зростають процентні ставки за депозитами та збільшується альтернативна вартість грошей, економічні суб’єкти намагатимуться зменшувати запаси готівки і за рахунок їх економії збільшувати депозитні вклади. Внаслідок цього зменшу- ється коефіцієнт готівки, зростає грошовий мультиплікатор і збільшується пропозиція грошей. Отже, пропозиція грошей перебуває в прямій залежності від процентних ставок за депозитами.

По-друге, коли зростають процентні ставки за кредитами, комерційним банкам стає невигідно тримати надлишкові резерви. Тому вони намагатимуться їх зменшувати з метою максимізаціїї обсягів кредитування. За цих умов зменшується резервна норма, зростає грошовий мультиплікатор і збільшується пропозиція грошей. Отже, між пропозицією грошей і процентними ставками за кредитами спостерігається пряма залежність.