6. Відмінності в методиці розрахунку простого (pp) та дисконтованого періоду окупності (dpp) інвестицій

Метод розрахунку дисконтованого терміну окупності (DPP)

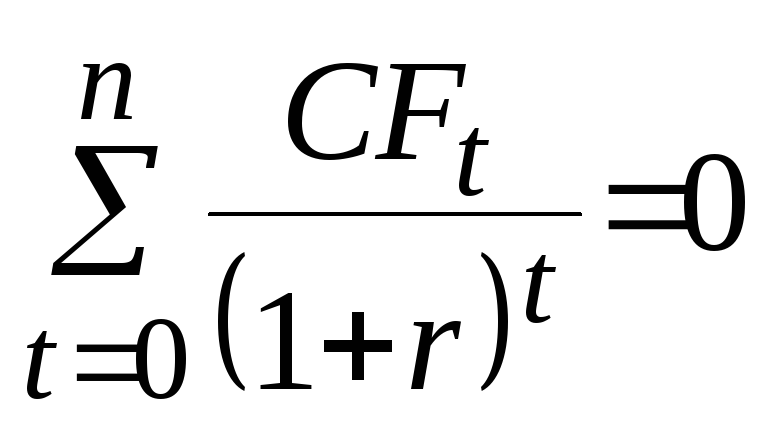

Більш точне значення періоду окупності можна отримати, використовуючи цей метод. Він відрізняється від періоду окупності тим, що, застосовуючи його, необхідно дисконтувати очікувані грошові потоки на вартість капіталу проекту т.ч., цей метод визначається як кількість років, що необхідна для відшкодування дисконтованими грошовими потоками чистих необхідних інвестицій.

Основні переваги методу:

метод враховує зміну вартості грошей у часі ;

може бути використаний як грубий метод визначення ризикованості вкладень. Чим коротший термін – тим менше ризику.

Недолік методу:

не враховується періодичність отримання грошових потоків,

не враховуються потоки після терміну.

Для визначення дисконтованого потоку слід кожний грошовий потік поділити на (1 + r)t, де

t – рік, у якому виникає грошовий потік

r – вартість капіталу

Метод розрахунку періоду окупності інвестицій (PP)

Період окупності – це кількість років, за які відшкодовуються початкові інвестиції. Якщо цей період влаштовує фірму, то проект схвалюється. При порівнянні декількох проектів перевага віддається тому, у кого період окупності менший. Проте ухвалений проект не повинен перевищувати заздалегідь спланований термін.

Найпростіший спосіб підрахунку – це поєднати інвестиційні витрати з очікуваними чистими грошовими потоками, та визначити, коли ця сума дорівнює нулю.

Чистий грошовий потік = очікуваний чистий доход після сплати податків + амортизація

Перевага методу :

1. простота розрахунку.

Вади методу :

не враховується зміна вартості грошей у часі

не може служити мірилом прибутковості ( оскільки нас цікавлять лише грошові потоки до дати окупності ).

7. Внутрішня норма прибутку (irr): переваги та недоліки застосування методу в інвест аналізі

Ця методика по суті є визначенням міри прибутковості проекту. Це така ставка дисконту, за якої теперішня вартість грошових потоків дорівнює початковим інвестиціям. Тобто – це дисконтна ставка, за якої NPV=0. Ставка, нижче якої проекти відхиляються, називається граничною ставкою, крайньою або необхідною. Фірми розраховують свої граничні ставки, виходячи з вартості фінансування та ризикованості проекту. Потім прогнозують майбутні грошові потоки і розраховують IRR. Якщо IRR вище граничної ставки, проект рекомендується до реалізації. Отже, IRR визначається як дисконтна ставка r, яка прирівнює теперішню вартість очікуваних грошових надходжень по проекту та теперішню вартість очікуваних необхідних витрат.

При цьому CF0 – інвестиційні витрати, крім того, ці витрати можуть виникати не лише у період t = 0, а мати місце протягом довгого періоду часу.

Переваги: методика розрахунку досить легка і зрозуміла ;

враховується зміна вартості грошей у часі.

Недоліки:

часто дається нереальна ставка доходу.

2. знаходження IRR може дати різні ставки доходу.

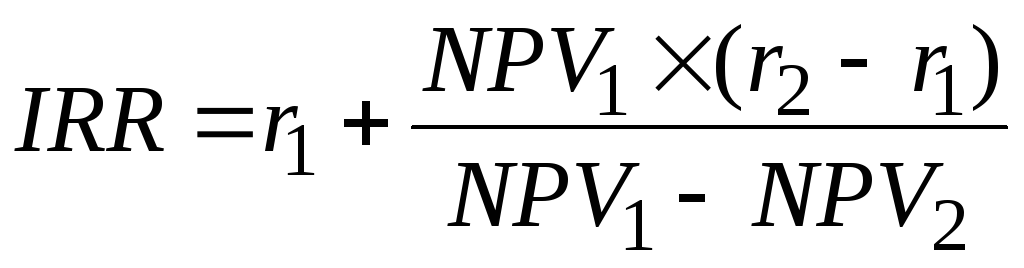

Оскільки для

розрахунку IRR

необхідно здійснювати підбір ставок

дисконту, то для полегшення процедури

визначення цього показника на практиці

використовують таку формулу:

r1 - ставка дисконту, за якої NPV > 0;

r2 - ставка дисконту, за якої NPV < 0;

NPV1 - таке значення NPV > 0;

NPV2 - таке значення NPV < 0.

Одним з недоліків застосування цього методу є його неточність, а тому при отриманні значення внутрішньої норми рентабельності необхідно здійснювати перевірку, тобто підставити отримане значення у формулу як r і перерахувати показник для визначення більш точного значення IRR (тобто потрібна поетапна ітерація).