10. Состав и структура основных фондов.

Основные фонды подразделяются на производственные основные фонды и непроизводственные основные фонды.

Основные производственные фонды – это материально-техническая база общественного производства.

Производственные фонды, функционирующие в промышленности, составляют промышленно-про-изводственные фонды – эти фонды в виду своего многообразия изучаются всесторонне.

С целью изучения объема и состава промышленно-производственных фондов, их группируют по различным признакам – по формам собственности, по отраслям промышленности и по своей натуральной форме.

Сущность классификации заключается в создании возможности распределять основные фонды предприятий по их назначению в процессе производства и отражать их технический уровень.

Основные производственные фонды промышленных предприятий делятся на группы:

здания, сооружения;

передаточные устройства;

машины и оборудование;

производственный и хозяйственный инвентарь.

Соотношение отдельных групп основных фондов в их общем объеме представляет видовую структуру основных фондов.

Планирование и учет основных производственных фондов ведется в натуральной и денежной формах. Основой натурального учета основных фондов служит их паспортизация, а также ведется инвентаризация, учет его прибытия и выбытия.

На каждую отдельную единицу основных фондов составляется паспорт, в котором приводится производственно-техническая характеристика.

Денежная оценка основных фондов позволяет планировать расширенное воспроизводство основных фондов, определять степень износа и размера амортизационных отчислений, объем приватизации.

Первоначальная стоимость основных фондов – это сумма затрат на приобретение или изготовление фондов, их монтаж и доставку.

Восстановительная стоимость – издержки на воспроизводство основных фондов в рыночных условиях.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Амортизация – это денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Амортизация включается в себестоимость продукции.

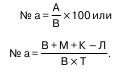

Годовая сумма амортизационных отчислений определяется по формуле: А = (В – Л) / Т,

где В – полная первоначальная стоимость основных фондов;

Л – ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж;

Т – нормативный срок службы основных фондов;

М – предполагаемая стоимость модернизации в течение всего эксплуатационного периода.

Годовые нормы амортизации определяются также по следующей формуле:

Годовые балансы основных фондов составляют для характеристики изменения объема и движения основных фондов, их воспроизводства.

Годовой износ основных фондов равен сумме начисленной амортизации за год.

11. Показатели использования основных производственных фондов.

Основные фонды – это совокупность произведенных общественным трудом материально-вещественных ценностей, действующих в течение длительного периода.

Поскольку основные производственные средства обслуживают только производственную сферу деятельности предприятия, эффективность их использования определяется только экономическими соображениями.

Оценка эффективности использования основных производственных фондов основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Для оценки эффективности использования основного капитала служит показатель фондоотдачи, который определяется как отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов:

ОФ =ТП/ОФ

При расчете фондоотдачи в стоимости основных фондов учитываются собственные и арендованные средства и не учитываются основные фонды, находящиеся на консервации, а также сданные в аренду другим предприятиям. При оценке динамики фондоотдачи объем продукции корректируется на изменение оптовых цен и структурных сдвигов в объеме выпускаемой продукции, а стоимость основных средств – на коэффициент переоценки. Повышение фондоотдачи при прочих равных условиях приводит к снижению суммы амортизационных отчислений, приходящейся на 1 руб. готовой продукции, или амортизационной емкости, и соответственно способствует повышению доли прибыли в цене товара.

Важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов выпуска и реализации продукции, т. к. фондоотдача рассчитывается по показателю выпуска продукции, а рентабельность – по финансовому результату от реализации. В этом смысле фондоотдача отражает технологическую эффективность производства, а рентабельность – экономическую эффективность.

Для выявления эффективности использования различных групп основных фондов показатель фондоотдачи рассчитывается по группам основных фондов, по промышленно-производственным фондам, т. е. за вы четом стоимости основных фондов социального назначения, по активной части промышленно-производственных фондов (машинам и оборудованию). Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

Другим показателем эффективности использования основных средств является фондоемкость, которая определяется отношением сред ней стоимости основных средств к объему выпуска продукции:

ФЕ =ОФ/П

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на 1 руб. продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств (прежде всего, фондоотдачи).

на изменение уровня фондоотдачи оказывают влияние факторы первого порядка (представленные в виде произведения):

![]()

где – ОФ а/ОФ – удельный вес активной части фондов;

П/ОФ афондоотдача активной части фондов.

Расчет влияния факторов можно провести любым способом.

Углубляя анализ эффективности использования основных фондов, изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Под производственной мощностью предприятия понимают максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Рассчитываются коэффициенты использования производственных мощностей, фактические сравниваются с плановыми, устанавливается изменение степени использования производственных мощностей, причины этих изменений. низкий коэффициент использования производственной мощности свидетельствует о наличии неиспользованных возможностей увеличения выпуска продукции без ввода дополнительных мощностей и новых капитальных вложений.