26. Продукт как результат производства фирмы. Общий, средний и предельный продукт фирмы.

23

Продукт как результат производства

фирмы. Общий, средний и предельный

продукт фирмы.

Исходя

из какой-то определенной производственной

функции, мы хотим теперь рассмотреть

существующие зависимости между

изменениями произведенного количества

какого-то блага и изменениями

использованного количества одного

из факторов, оставляя при этом неизменными

количества всех других факторов

производства. Итак, предположим, что

все факторы постоянные, за исключением

одного, который, следовательно, является

переменным. Если используемое количество

этого фактора изменяется, то производственная

функция показывает нам, что в этом

же направлении изменяется и количество

выпускаемого продукта. Нас как раз и

интересует эта зависимость между двумя

изменениями: фактора и продукта.

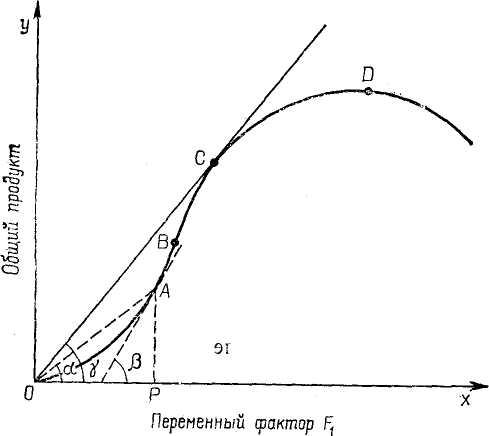

На

данном этапе нас интересуют три

характеристики выпускаемого продукта:

общий продукт, средний продукт и

предельный продукт. Пер вый есть не что

иное, как общее произведенное количество

продукта, которое увеличивается по мере

того, как постепенно растет использование

переменного фактора. Средний продукт

представляет собой общий продукт,

деленный на все использованное количество

(размер затрат) переменного фактора.

Предельный продукт есть прирост общего

продукта, полученный путем бесконечно

малых приращений использованного

количества переменного фактора. Если

мы предположим, что последний может

быть бесконечно делимым, то предельный

продукт будет не чем иным, как

предельной производительностью

фактора производства, тогда как средний

продукт явится его средней

производительностью .

Мы

предположим, что вначале (до точки

перегиба В) указанный продукт

возрастает быстрее, чем использованное

количество фактора, в связи с чем кривая

имеет вогнутость, обращенную вверх.

Наклон кривой (производная функции

общего продукта) представляет собой

приращение функции при каждом бесконечно

малом изменении независимой переменной

(переменного фактора) производства

и, следовательно, представляет предельный

продукт (предельную призводительность

фактора).

Начиная

с точки В, положение меняется: кривая

имеет вогнутость, обращенную книзу.

Это означает, что выпуск продукции

возрастает медленнее, чем количество

использованного фактора (его затраты),

т. е. снижается темп прироста производства.

В самом деле, предельный продукт

начинает уменьшаться, в то же время

средний продукт продолжает увеличиваться

до точки С, в которой устанавливается

равенство между средним и предельным

продуктом.

Мы

предположим, что вначале (до точки

перегиба В) указанный продукт

возрастает быстрее, чем использованное

количество фактора, в связи с чем кривая

имеет вогнутость, обращенную вверх.

Наклон кривой (производная функции

общего продукта) представляет собой

приращение функции при каждом бесконечно

малом изменении независимой переменной

(переменного фактора) производства

и, следовательно, представляет предельный

продукт (предельную призводительность

фактора).

Начиная

с точки В, положение меняется: кривая

имеет вогнутость, обращенную книзу.

Это означает, что выпуск продукции

возрастает медленнее, чем количество

использованного фактора (его затраты),

т. е. снижается темп прироста производства.

В самом деле, предельный продукт

начинает уменьшаться, в то же время

средний продукт продолжает увеличиваться

до точки С, в которой устанавливается

равенство между средним и предельным

продуктом.

27. Издержки производства. Классификация издержек. Эффект масштаба.

Расходы, которые несут предприятия и организации для создания товаров, чтобы в итоге получить от них нужную прибыль – это издержки производства. Каждое производство услуг и товаров связано с применением факторов производства: труда, природных ресурсов и капитала. Стоимость этих факторов определяется издержками производства. Как максимально эффективно использовать эти факторы, учитывая то, что ресурсы ограничены? Эта проблема актуальна для каждого предприятия. Производственные издержки классифицируют по методу оценки расходов и по отношению к масштабу производства

Классификация издержек Если оценивать куплю-продажу как продавец, то в целях получения прибыли от сделки необходимо в первую очередь окупить затраты, которые понесла организация при производстве товара. Экономические издержки производства – это понесенные хозяйственные затраты в производственном процессе. Они включают в себя: приобретенные компанией ресурсы; внутренние ресурсы, не включенные в рыночный оборот; прибыль, которую предприниматели рассматривают как компенсацию в бизнесе за риск.

Бухгалтерские издержки производства – платежи и денежные расходы, которые осуществляются компанией с целью приобретения необходимых производственных факторов на стороне. Эти затраты обычно меньше экономических благодаря тому, что в них учитывают реальные расходы на приобретение ресурсов у внешних поставщиков. Такие расходы оформлены юридически и существуют в явном виде, что дает основание для бухгалтерского учета

Альтернативные издержки – разница между экономическим видом издержек и бухгалтерским. Это затраты на изготовление продукции, которую компания не будет производить, так как при этом используются ресурсы. Иными словами, альтернативные издержки – это издержки возможностей, которые были упущены. Каждый предприниматель самостоятельно определяет их величину, в зависимости от желательной прибыльности бизнеса. Явные издержки – это расходы альтернативные, которые принимают форму финансовых платежей собственникам ресурсов и полуфабрикатов. Их определяют суммой затрат фирмы, чтобы оплатить приобретаемые ресурсы. Издержки неявные (вмененные) – также альтернативные затраты, представляющие использование ресурсов, которые принадлежат компании. Они определяются стоимостью производственных ресурсов, находящихся в области данного предприятия