Глава II. Капитал Банка России

Статья 10 . Банк России имеет уставный капитал в размере 3 млрд. рублей.

Статья 11. Прибыль Банка России определяется как разница между суммой доходов от предусмотренныхстатьей 46настоящего Федерального закона банковских операций и сделок и доходов от участия в капиталах кредитных организаций и расходами, связанными с осуществлением Банком России своих функций, установленныхстатьей 4настоящего Федерального закона.

Денежно-кредитная политика

Статья 35. Основными инструментами и методами денежно-кредитной политики Банка России являются:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени;

9) другие инструменты, определенные Банком России. 1.5.ЦЕЛИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

Согласно экономической теории, конечная или первичная цель денежнокредитной политики (ultimate or primary goal of monetary policy) должна опреде- яться таким образом, чтобы в максимальной степени соответствовать общественным интересам, т. е. интересам как можно большего числа экономических агентов. На практике различаются несколько первичных целей денежно-кредитной политики: ценовая стабильность, комбинация макро- экономических приоритетов, устойчивый валютный курс и финансовая стабильность. Конечную цель или цели денежно-кредитной политики указывают в законодательстве, делают достоянием всеобщей гласности и разъясняют общественности. Объяснение и обоснование целей денежно-кредитной политики в законодательном акте делает конечные цели частью законодательной базы и совокупности правовых норм, по которым живет страна. Обнародование целей денежно-кредитной политики делает информацию легкодоступной для всех заинтересованных сторон. Объяснение основных целей связано с представлением подробной информации в формате или виде, легко понятном широким слоям населения.

Конечной целью денежно-кредитной политики может быть:

Ценовая стабильность (price stability). Под ценовой стабильностью понимался столь незначительный прирост цен, что он не берется экономическими центами в расчет при принятии решений. Инфляция, как неожиданная, так и ожидаемая, большинством экономических агентов воспринимается как отрицательное явление. В идеале ценовая стабильность означает нулевую инфляцию, однако по ряду технических причин, среди которых ошибки статистики и запаздывание в обновлении информации, центральные банки не стремятся достичь нулевого прироста цен. На практике стабильность цен означает не столько нулевое, сколько небольшое положительное значение прироста индекса цен до 3,5 % в течение длительного периода. Центральный банк стремится сократить темпы прироста цен до нужного уровня и в дальнейшем сохранить низкую, устойчивую и предсказуемую инфляцию.

Небольшое положительное значение инфляции имеет смысл выбрать и качестве цели политики по трем причинам.

Во-первых, в реальной экономике существует жесткость цен и заработной платы. Инфляция ускоряет корректировку реальной относительной заработной платы и цен, что в конечном счете повышает эффективность производства.

Во-вторых, в связи с тем, что если инфляция слишком низка или даже отрицательна, то возможности для снижения реальной ставки процента ограниченны, — номинальная ставка процента должна всегда оставаться положительной. Кроме того, макроэкономический антипод инфляции (дефляция) еще недостаточно изучен, и наука не располагает проверенными инструментами для управления отрицательным приростом цен. По этой причине дефляция считается большим злом, нежели инфляция.

Наконец, в-третьих, существует проблема так называемого замещающего смещения (substitution bias) в потребительских предпочтениях. Оно возникает в результате того, что потребители со временем отказываются от старых продуктов, товаров и услуг в пользу новых, более дорогих.

Ценовую стабильность в качестве конечной цели денежно-кредитной политики чаще всего выбирают экономически развитые страны. В частности, это касается стран, где центральные банки таргетируют инфляцию.

Сбалансированный рост: комбинация макроэкономических приоритетов (combination of macroeconomic priorities). Несмотря на то что денежные власти неспособны увеличить естественный уровень ВВП, им под силу сглаживать текущие циклические колебания экономических переменных. Центральный банк в состоянии уменьшить амплитуду колебаний ВВП вокруг долгосрочного тренда. Колебания ВВП обусловлены различными шоками, такими, как изменения мировых цен на экспортируемые либо импортируемые товары, эффекты налогово-бюджетной политики, технологические шоки, природные катаклизмы и т. п. В краткосрочной перспективе центральный банк сталкивается с выбором — стимулировать экономический рост либо снижать инфляцию.

Насколько успешно поддержание в мире экономической стабильности? Основные глобальные экономические кризисы приходились на Первую и Вторую мировые войны, Великую депрессию, начало 1920-х годов, латиноамериканский долговой кризис начала 1980-х годов и азиатский финансовый кризис конца 1990-х годов. В общей сложности глобальная экономика пере жила 148 эпизодов падения ВВП и 87 эпизодов снижения реальных потребительских расходов на душу населения — в обоих вариантах не менее чем на 10 %. В общей сложности расчеты по экономическим данным с 1870 г. показывают, что вероятность наступления экономического кризиса не превышает 3,6 % в год. Если кризис наступает, то среднее падение ВВП или потребительских расходов составляет 21—22 %, а средняя продолжительность кризиса равна три с половиной года.

Однако в современном мире макроэкономические потрясения случаются редко. Экономический рост в развивающихся и развитых странах за последние два десятилетия находится на умеренном уровне. Глобальный экономический рост колеблется в диапазоне 2—5 % в год (рис. II.4). За это время ни разу экономический рост не принимал отрицательных значений. Иными словами, в целом в мире реальный ВВП не сокращался. С конца 1990-х годом в мире наблюдается устойчивая тенденция: развивающиеся страны и государства с переходной экономикой растут быстрее развитых стран.

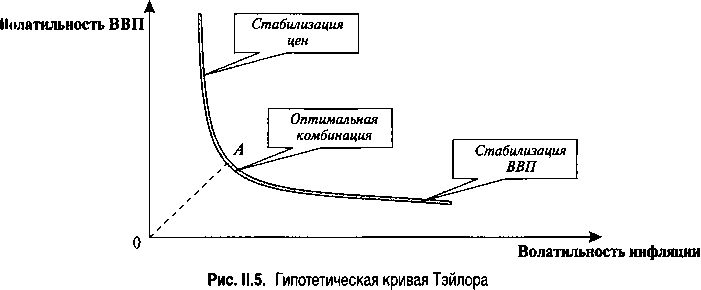

На рис. II.5 представлена оптимальная комбинация волатильности ВВП и инфляции. Кривая получила название «кривая Тэйлора» (Taylor curve), no имени предложившего ее профессора Стэндфордского университета Дж. Тэйлора. Занимаясь моделированием американской экономики, Тэйлор пришел к выводу, что «не существует долгосрочного выбора между выпуском продукции и инфляцией — кривая Филлипса является вертикальной в долгосрочном периоде. Тем не менее существует долгосрочный выбор между колебаниями выпуска продукции и колебаниями инфляции. Иными словами, в долгосрочном периоде наблюдается кривая Филлипса «второго порядка», которая не является вертикальной»1.

Три точки на кривой Тэйлора соответствуют трем вариантам стратегии денежно-кредитной политики:

ценовая стабильность (таргетирование инфляции);

стабилизация циклических колебаний ВВП (таргетирование ВВП);

комбинация обоих макроэкономических приоритетов (гибридное таргетирование, называемое также гибким инфляционным таргетированием).

Следует иметь в виду, что кривая Тейлора вовсе не возникла опытным путем. Она всего лишь иллюстрирует гипотетический выбор между двумя целями центрального банка — инфляцией и экономическим ростом. Регулятор стремится минимизировать средневзвешенное значение двух переменных: отклонения фактической инфляции и ценового ориентира (ценовой стабильности) и отклонения фактического выпуска продукции от потенциального тренда. Если первой переменной придать нулевой вес, то центральный банк будет таргетировать экономический рост, а если нулевой вес задать второй переменной, то он будет таргетировать только инфляцию.

Оптимальной денежно-кредитной политикой, исходя из кривой Тэйлора, будет та, в условиях которой эластичность ВВП по инфляции равна эластичности инфляции по ВВП. На рис. II.5 это соответствует точке А, находящейся ближе всех к пересечению осей.

Устойчивый валютный курс (stability of exchange rate).

Колебания реального валютного курса затрагивают интересы значительной части экономических агентов. Увеличение реального курса национальной валюты приводит к сокращению внешнего спроса на экспортируемые товары и расширению спроса на более дешевые импортные товары. Кроме того, дорогая валюта привлекает западных инвесторов, предприятиям легче приобретать импортное оборудование, а реальная стоимость внешнего долга становится меньше. От ослабления валюты в реальном выражении выигрывают экспортеры и фирмы, конкурирующие с импортными продуктами на внутреннем рынке. В этой связи значительное число развивающихся стран обозначило конечной целью политики центрального банка защиту и обеспечение устойчивости курса национальной валюты. Центральный банк может быть озабочен как значением реального (эффективного) валютного курса, так и его волатильностью. В частности, он может стремиться к тому, чтобы реальный курс как можно ближе соответствовал равновесному значению. Кроме того, его изменения должны происходить плавно, чтобы формировать предсказуемую экономическую среду.

Центральный банк допускает укрепление рубля в период сильного платежного баланса и ослабляет его в противоположном случае для балансирования внешней торговли, а также обеспечивает его сглаженные колебания в пределах 0,4 ±1 %.

Центральный банк к способен поддерживать валютный курс на завышенном уровне только в течение ограниченного периода времени. Длительность этого периода зависит от объема международных резервов денежных властей. Как только резервы центрального банка исчерпаны, он не способен рыночным способом влиять на валютный рынок. В России это произошло в 1998 г.: центральный банк поддерживал валютный коридор с 1995 г., пока макроэкономический дисбаланс, большой внешний долг и истощение международных резервов привели к девальвации рубля.

Единственным средством сохранить валютный курс на прежнем уровне является введение административных ограничений. С другой стороны, в случае заниженного валютного курса период его поддержания зависит от времени ценовой адаптации экономики. Курс остается заниженным до тех пор, пока цены в национальной экономике находятся ниже заграничного уровня.

С течением времени цены подстраиваются, «компенсируя» неравновесное значение номинального валютного курса. Систематическое обесценение национальной валюты ради стимулирования экспорта чревато ростом инфляционных ожиданий и разгоном инфляции.

В настоящее время в законах о центральном банке развивающихся стран и государств с переходной экономикой конечной целью значится «внутренний и внешняя стабильность национальной денежной единицы»: низкая инфляция и устойчивый валютный курс. Россия не является исключением. Статьей 75 Конституции РФ установлен особый конституционно правовой статус Банка России (основная цель - защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы РФ и обеспечение эффективного и бесперебойного функционирования платежной системы).

Финансовая стабильность (financial stability). Любое определение стабильности финансовой системы основывается на понятиях доверия к финансовым институтам страны, их устойчивости и ликвидности. Падение доверия к банкам вызывает отток вкладов и снижение ликвидности. Опасение кризиса других финансовых учреждений способствует банковской панике и создает цепочку неплатежей. Немецкий Bundesbank определяет финансовую стабильность как устойчивое состояние, в котором финансовая система эффективно выполняет свои ключевые экономические функции, такие как распределение ресурсов и сокращение риска, а также проведение платежей. Управление финансовых услуг Великобритании дает более развернутое определение, согласно которому финансовая стабильность определяется:

а) денежной стабильностью;

б) уровнем занятости населения, близким к естественной норме занятости в экономике;

в) доверием рыночных игроков к финансовым учреждениям и рынкам;

г) отсутствием относительных колебаний цен на реальные или финансовые активы, которые подрывают (а) или (б).

Издержки финансовой нестабильности можно разбить на две части: потеря эффективности и рост волатильности.

Потеря эффективности финансовою сектора происходит даже в отсутствие серьезных макроэкономических потрясений. Она выражается в отклонении индикаторов финансового рынка, таких как процентные ставки, цены на финансовые активы и ликвидность, от равновесного значения. Издержки высокой волатильности возникают в результате комбинации ограничений и неопределенности, в условиях которых работают финансовые посредники. Сокращение предложения финансовых ресурсов (ограничение) и неизвестность будущей конъюнктуры (неопределенность) ведут к росту амплитуды реального и финансового цикла экономики.

Множественность задач и сфер ответственности. В общей сложности центральные банки выполняют много задач. Они выступают кредитором последней инстанции, денежным эмитентом, регулятором, организатором национальной платежной системы и др. Все эти функции они выполняют, кик правило, ради одной цели — ценовой стабильности.

Низкая

и устойчивая инфляция преобладает в

качестве главной цели среди центральных

банков. Она может формулироваться

по-разному: как внутренняя и внешняя

стабильность национальной денежной

единицы. У большого числа развитых

стран, включая США, конечная цель включает

в себя несколько составных элементов.

В отличие от развивающихся стран,

центральным банкам развитых стран эта

множественность и (нередко) противоречивость

целей «сходит с рук» благодаря многолетней

практике успешной денежно-кредитной

политики. Им не требуется четко обозначать

цели своей деятельности, поскольку

ценовая стабильность и сбалансированный

экономический рост уже достигнуты и

регулятору лишь приходится менять

акценты в своей политике на разных фазах

делового цикла.

В целом следует избегать множественности целей и их нечеткой формулировки. Иначе в будущем может возникнуть потенциальный конфликт между целями регулятора. Если центральный банк сталкивается с угрозой кризиса, то какой из целей он должен отдать приоритет? Должен ли он пожертвовать ценовой стабильностью, когда страна сталкивается с падением национального благосостояния или ухудшением платежного баланса? Кроме того, необходимо четко определить цель, чтобы она была однозначно трактуема и хорошо измеряема. К примеру, как определить успешность банковского регулирования и надзора (может быть, минимальным числом банкротств кредитных организаций) или финансовую стабильность как отсутствие банковских кризисов? Все эти вопросы являются важными для институционального обеспечения деятельности центрального банка, ведь правильная постановка цели и ориентация вознаграждения руководства центрального банка на достижение целей в конечном счете отразятся на его результатах.