Взаимосвязь между целью оценки и видами стоимости, используемыми для оценки

Таблица

|

Цель оценки |

Вид стоимости |

|

Помощь потенциальному покупателю в (продавцу) определении предполагаемой цены |

Рыночная стоимость |

|

определение целесообразности инвестиций |

Инвестиционная стоимость |

|

Обеспечение заявки на получение ссуды |

Залоговая стоимость |

|

Определение налогооблагаемой базы |

Рыночная стоимость или иная стоимость, признаваемая налоговым законодательством |

|

Определение суммы покрытия по страховому договору или обеспечение требований в связи с потерей или повреждением застрахованных активов |

Страховая стоимость |

|

Возможная ликвидация (частичная или полная) действующего предприятия |

Ликвидационная стоимость |

Исходные данные

Основой для проведения анализа и оценки ОАО "УМЗ" стали следующие данные:

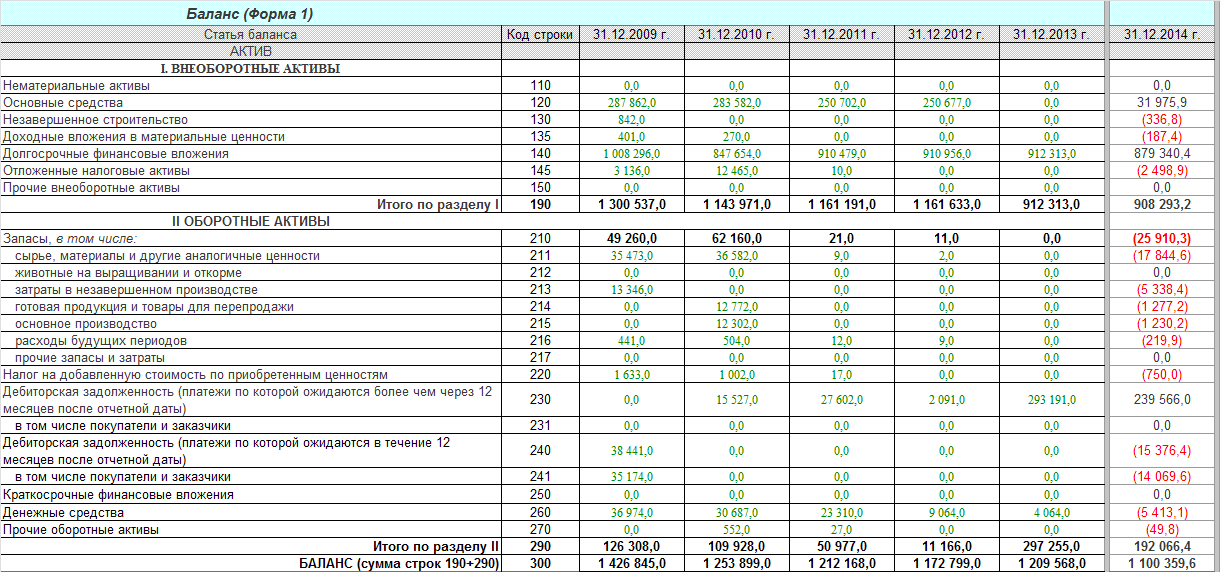

1) Бухгалтерский баланс (см. табл. №1 – актив баланса, табл. №2 - пассив баланса)

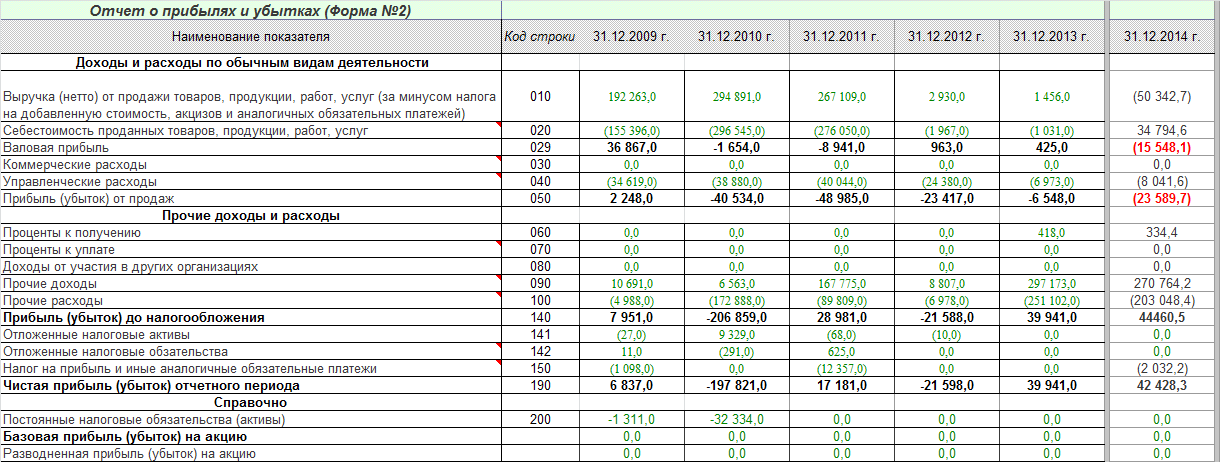

2) Отчет о прибылях и убытках (см. табл. №3);

Количество рассматриваемых при проведении анализа периодов - 5

Количество периодов с прогнозными данными - 1

Дата, на которую проводится оценка стоимости ОАО "УМЗ" - Декабрь 2009 года.

Ожидаемый период использования гудвилла - 16лет.

Данные по первому рассматриваемому периоду приведены на 31.12.2009 года.

Данные по последнему рассматриваемому периоду приведены на 31.12.2013 года.

Планируемый период - отчетность на 31.12.2014

В качестве базового интервала для анализа выбран период с данными на 31.12.2009 года.

В качестве отчетного периода для анализа выбран планируемый период – с данными на 31.12.2014 года.

Актив баланса

Таблица 1

Пассив баланса

Таблица 2

Отчет о прибылях и убытках

Таблица 3

В отчете рассмотрены основные подходы и направления, используемые при оценке стоимости предприятия. Выводы подкреплены теоретической информацией и практическими расчетами.

Финансовый анализ деятельности ОАО "УМЗ"

Анализ финансовых результатов деятельности ОАО "УМЗ"

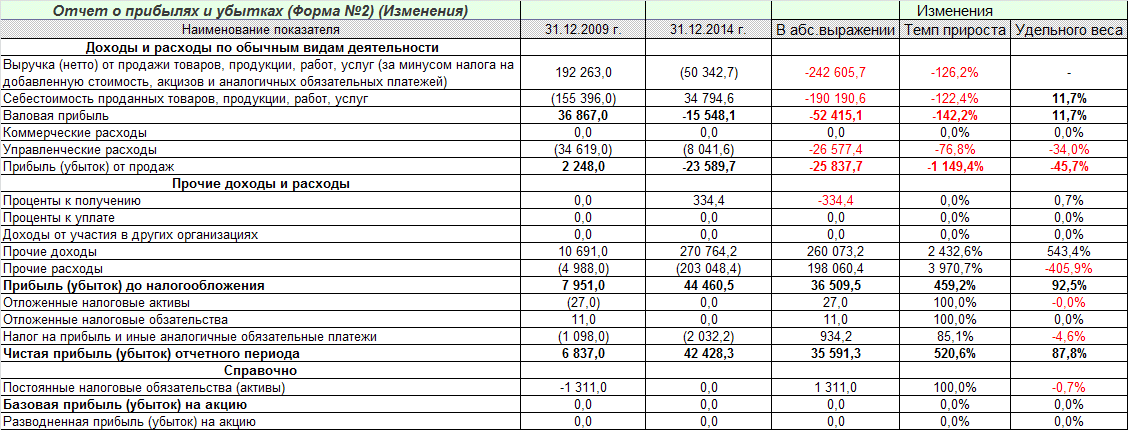

Изменение отчета о прибылях и убытках в отчетном периоде, по сравнению с базовым, представлено в табл. №3.

Изменение показателей финансово - хозяйственной деятельности в отчетном периоде, по сравнению с базовым, представлено в табл. №4.

Изменение отчета о прибылях и убытках в отчетном периоде по сравнению с базовым периодом.

Таблица 3

Изменение показателей финансово - хозяйственной деятельности в отчетном периоде по сравнению с базовым периодом

Таблица 4

Из таблицы №3 видно, что выручка от реализации компании по сравнению с базовым периодом незначительно уменьшилась (с 192263,0 тыс.руб. на 31.12.2009 г. до -50342,7 тыс.руб. на 31.12.2014 г.). За анализируемый период изменение объема продаж составило -242605,7 тыс.руб. Тем прироста составил -126,2%

Валовая прибыль на 31.12.2009 г. составляла 36867,0 тыс.руб. За анализируемый период она снизилась на -52415,1 тыс.руб., что следует рассматривать как отрицательный момент и на 31.12.2014 г. составила -15548,1 тыс.руб.

Прибыль от продаж на 31.12.2009 г. составляла 2248,0 тыс.руб. За анализируемый период она , также как и валовая прибыль, снизилась на -25837,7 тыс.руб., что следует рассматривать как отрицательный момент. На 31.12.2014 г. составила -23589,7 тыс.руб.

Показателем снижения эффективности деятельности предприятия можно назвать более высокий темп снижения себестоимости по отношению к снижению выручки. Темп снижения себестоимости, в то время как выручка изменилась на (-126,2% составил -122,4%).

Положительным моментом является плюсовое сальдо по прочим доходам и расходам - на 31.12.2009 г. сальдо по прочим доходам и расходам установилось на уровне 5703,0 тыс.руб., к тому же наблюдается положительная тенденция – за период с конца 31.12.2009 г. по конец 31.12.2014 г. сальдо по ним увеличилось на 457799,2 тыс.руб.

Как видно из таблицы №4, чистая прибыль за анализируемый период выросла на 35591,3 тыс.руб., и наконец 31.12.2014 г. установилась на уровне 42428,3 тыс.руб. (темп прироста составил 520,6%).

Рассматривая динамику показателей финансово - хозяйственной деятельности ООО "УМЗ" особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала.

Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

В рассматриваемом в таблице №4 случае, на конец анализируемого периода рентабельность собственного капитала равна 3,77%, что больше показателя средневзвешенной стоимости капитала, значение которого составило в соответствующем периоде 0,00%. Это говорит о том, что предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

Рассматривая динамику доходов и расходов ООО "УМЗ" можно сказать, что в целом за анализируемый период ее можно назвать негативной.