40.Понятие прибыли, виды, формирование, и использование

При́быль — разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг.

Прибыль = Выручка − Затраты (в денежном выражении)

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого в основном и осуществляется предпринимательская деятельность.

Виды:

Балансовая прибыль (Пб) образуется из финансового результата от реализации продукции (работ, услуг), товаров и иных материальных ценностей (основных фондов, нематериальных активов, материальных оборотных средств и других активов), определяемого как разница между выручкой от реализации и суммой расходов или себестоимостью реализованной продукции (работ, услуг) и других материальных ценностей, а также доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям:

Пб = Пр + Пи + П + ВД - Р,где

П — прибыль от сдачи заказчиком выполненных работ и услуг;

Пи — прибыль от реализации имущества;

П — прибыль от реализации продукции подобных и вспомогательных производств;

ВД — внереализационные доходы (убытки);

Р — расходы по существованию внереализационных операций.

Сметная прибыль — сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование

Плановая прибыль представляет собой прогноз прибыли строительной организации, составляемый при разработке бизнес-плана. Плановая прибыль от выполнения строительно-монтажных работ складывается из следующих составляющих: суммы плановых накоплений, предусмотренных в смете, и плановой экономии затрат от снижения себестоимости строительно-монтажных работ, планируемой на основе эффекта от разработанных организационно-технических мероприятий.

Ппл = ПН + Э + К,

Ссмр — сметная стоимость работ;

ССпл — сметная себестоимость работ.

Фактическая прибыль (Пф) от сдачи выполненных работ заказчикам определяется как разность между выручкой от их реализации без налога на добавленную стоимость и затратами на их производство и реализацию (фактическая себестоимость строительно-монтажных работ) по формуле

Пф = Дц - НДС - ССф,

Дц — договорная цена;

НДС — налог на добавленную стоимость;

ССф — фактическая себестоимость выполненных работ.

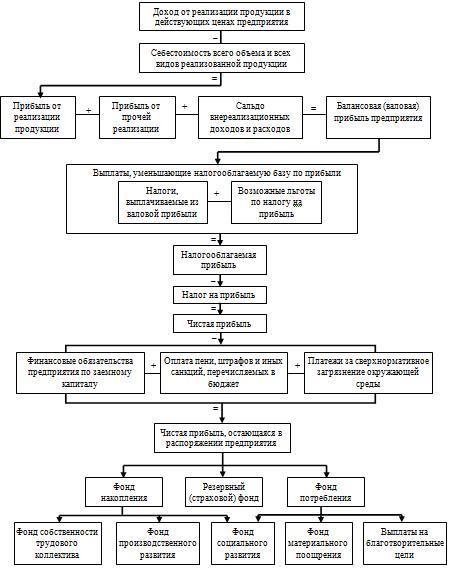

В практике работы предприятия рассчитываются следующие показатели, характеризующие объем полученной прибыли:

• валовая (балансовая) прибыль;

• прибыль, подлежащая налогообложению;

• чистая прибыль предприятия;

• чистая прибыль, остающаяся в распоряжении предприятия

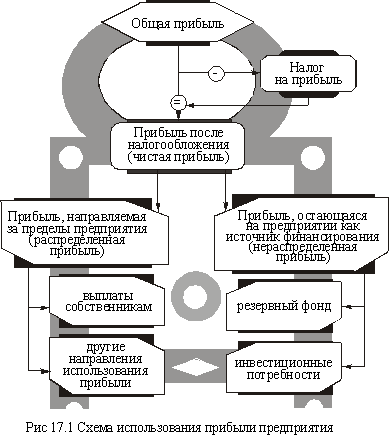

Порядок формирования и использования прибыли предприятия

41. Экономические основы деятельности проектных организаций

Целью основной деятельности проектной организации является удовлетворение потребностей предприятий и организаций в проектной документации на новое строительство, расширение, реконструкцию и технологическое перевооружение действующих предприятий, зданий и сооружений.

Достижение цели основной деятельности предполагает решение следующих задач:

- разработку индивидуальных, привязку типовых и повторно применяемых проектов предприятий, зданий и сооружений;

- проектирование восстановления и реконструкции объектов производственного назначения и других объектов;

- ведение авторского надзора за строительством объектов;

- проведение инженерных изысканий;

- разработку схем размещения отраслей промышленности;

- разработку технико-экономических обоснований и других обосновывающих материалов;

- выполнение конструкторских и технологических разработок.

Под продукцией проектной организации понимаются любые результаты ее деятельности, для получения которых проектная организация затрачивает имеющиеся в ее распоряжении ресурсы, имеющие ценность для потребителей и могут быть с выгодой реализованы на рынке.

Проектные-изыскательские конструкторские и научно-исследовательские организации (в дальнейшем проектные организации) выполняют различные виды проектных и изыскательских работ. По признаку последовательности выполнения они разделяются на работы: 1) на предпроектной стадии; 2) в процессе проектирования; 3) на стадии строительства; 4) при освоении введенных в действие мощностей и основных фондов.

В процессе проектирования ведутся изыскательские и проектные работы, связанные с разработкой технических и технорабочих проектов, а также рабочих чертежей. На стадии строительства осуществляются изыскательские и проектные работы, обеспечивающие разработку рабочих чертежей на дополнительные работы, возникшие в ходе строительства. При освоении введенных в эксплуатацию производственных мощностей проектные организации выполняют работы, связанные с ускорением достижения проектных мощностей.

Заказчиками на выполнение проектных работ выступают, различные министерства и ведомства, а также отдельные предприятия, которые являются распорядителями средств, выделенных в установленном порядке для выполнения проектных работ. Проектные работы выполняются на основе договоров и дополнительных соглашений к ним, заключаемых между заказчиками и ведущей проектной организацией (генеральный проектировщик). Взаимоотношения между заказчиками и проектировщиками регламентируются правилами о договорах подряда на выполнение проектных и изыскательских работ.

Проектная организация возмещает убытки заказчика, причиненные низким качеством проектной организации.