22. Оборотные средства строительных и проектных организаций.

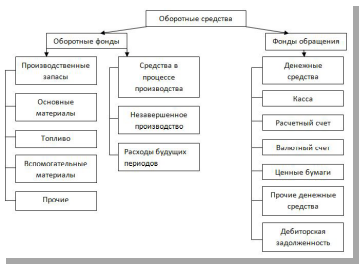

Оборотные средства – это часть капитала предприятия, вложенная в его текущие средства. По материально-вещественному признаку в состав оборотных средств включаются предметы труда (сырье, материалы, топливо и т. д.), готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах.

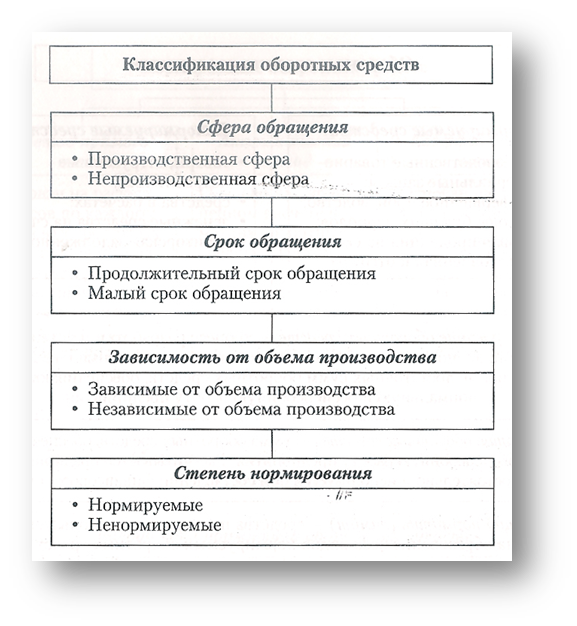

Оборотные средства предприятия существуют в сфере производства и в сфере обращения.

По функциональной роли оборотные средства представлены

Оборотные фонды-предметы труда, которые учавстыуют в одном производственном цикле полностью переносят свою стоимость на себестоимость.

Фонды обращения-денежные средства организации , которые идут на наполнение оборотных фондов

23.Состав,структура оботных средств.

По функциональной роли оборотные средства представлены

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые.

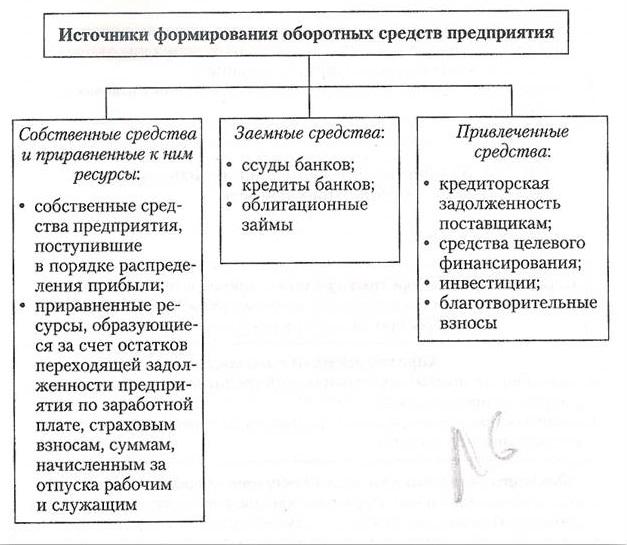

По источникам формирования оборотные средства подразделяются на собственные и на заемные.

24.Источники формирования оборотных средств.

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства.

Собственные оборотные средства предназначены для обеспечения минимально-необходимой потребности по созданию производственных запасов и другим затратам, а также для поддержания ритмичной работы строительной организации.

Источниками собственных оборотных средств являются:

Уставной капитал, который представляет собой совокупность вкладов учредителей в имущество организации при ее создании в размерах, установленных учредительными документами;

Добавочный капитал, который формируется за счет переоценки основных фондов, безвозмездного поступления различных активов от продажи собственных ценных бумаг (доход от продажи акций сверх их номинальной стоимости), эмиссионный доход по акциям в случае, когда для этих целей недостаточно прибыли;

Резервный капитал, который образуется в размере, определенном уставом организации за счет прибыли. Используется для покрытия непредвиденных потерь, в том числе и убытков по оборотным средствам, а также для выплаты дивидендов по привилегированным акциям в случае, когда для этих целей недостаточно прибыли.

Прибыль – абсолютный показатель эффективности работы организации, который характеризует положительный финансовый результат ее деятельности.

При увеличении объема работ или изменения условий производства прибыль может использоваться как источник средств для пополнения собственных оборотных средств.

Износ основных средств-частичная или полная утрата ими потребительских свойств и стоимости.

К заемным источникам оборотных средств относятся кредиты банков, кредиторская задолженность и прочие пассивы.

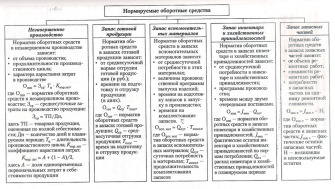

25.Нормирование оборотных средств.

Норматив оборотных средств материально – производственных запасов рассчитываются по группам материалов, используемых при производстве строительно-монтажных работ.

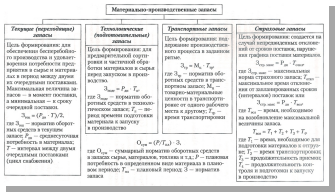

Размер норматива оборотных средств по производственному запасу зависит от текущего, страхового, технологического и транспортного запасов.

Текущий запас необходим для обеспечения непрерывности строительного процесса в период между двумя очередными поставками.

Страховой запас создается во избежание нарушения ритма производства в случае несвоевременной поставки материалов (30-50 % текущего запаса).

Технологический (подготовительный) запас учитывает время на приемку, разгрузку, складирование, комплектацию и подготовку материалов к использованию в производстве.

Транспортный запас учитывает время нахождения материалов в пути.

Норматив оборотных средств по каждому виду основных материалов определяется по формуле:

Нм=Пм/Т-Н

Нм – норматив оборотных средств по каждому виду материалов, тыс. р.;

Пм – потребность в данном виде материалов в рассматриваемом периоде по сметной стоимости строительно-монтажных работ;

Т – продолжительность периода, дни

Н- норма запаса по данному виду материалов, дни;