Задачи для самоконтроля

Задача 1

Получены функции:

y = a + bx3, y = a + blnx, y = a + bxc, ya = b + cx2, y = 1 + a(1 – xb), y = a + bx/10.

Определите, какие из представленных выше функций линейны по переменным, линейны по параметрам, нелинейны ни по переменным, ни по параметрам.

Задача 2

Для трех видов продукции А, В и С модели зависимости удельных постоянных расходов от объема выпускаемой продукции выглядит следующим образом:

yA = 600; yB = 80 + 0,7x; yC = 40x0,5.

Определите коэффициенты эластичности по каждому виду продукции и поясните их смысл. Определите, каким должен быть объем выпускаемой продукции, чтобы коэффициенты эластичности для В и С были равны. Сравните эластичность затрат для продукции В и С при х = 1000.

Задача 3

Изучается зависимость материалоемкости продукции от размера предприятия по 10 однородным заводам (см. таблицу).

|

Показатель |

Материалоемкость продукции по заводам | |||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | |

|

Потреблено материалов на единицу продукции, кг., y |

9 |

6 |

5 |

4 |

3,7 |

3,6 |

3,5 |

6 |

7 |

3,5 |

|

Выпуск продукции, тыс. ед., х |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

150 |

120 |

250 |

Найдите параметры уравнения

;

;Оцените тесноту связи с помощью индекса корреляции;

Охарактеризуйте эластичность изменения материалоемкости продукции;

Сделайте вывод о значимости уравнения регрессии.

Задача 4

Некоторая организация в течении 6 кварталов вкладывала всю прибыль в свое развитие. При этом предполагается, что прибыль растет по показательному закону у = abx (здесь фактор x – номер квартала, y – прибыль, млн. руб.). Составить уравнение регрессии, найти коэффициент нелинейной корреляции, и при α = 0,0.5 проверить его значимость.

|

xi, номер квартала |

1 |

2 |

3 |

4 |

5 |

6 |

|

yi, прибыль, млн.руб. |

1 |

2 |

5 |

9 |

15 |

27 |

Задача 5

Владелец супермаркета доставил задачу определить зависимость между средней длинной очереди в кассу (фактор y, чел.) и количеством касс, обслуживающих клиентов (фактор x, шт.). По результатам наблюдений были получены выборки значений:

|

xi |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

yi |

45 |

42 |

37 |

31 |

23 |

12 |

3 |

Предполагается, что зависимость между факторами имеет вид у(х) = ах2 + bх + с. Построить уравнение параболической регрессии, найти нелинейный коэффициент парной корреляции и на уровне значимости α = 0,05 проверить его значимость.

Множественная регрессия и корреляция Практическое занятие 1

Множественная регрессия – уравнение связи с несколькими независимыми переменными:

y = f(x1, х2, ..., хр),

где у – зависимая переменная (результативный признак);

x1, х2, ..., хр – независимые переменные (факторы).

Для построения уравнения множественной регрессии чаще используются следующие функции:

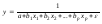

- линейная – у = а + b1 х1 +b2 х2 + ... + bр хр + ε;

- степенная –

;

;

- экспонента –

;

;

- гипербола – .

.

Можно использовать и другие функции, приводимые к линейному виду.

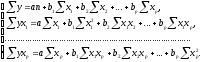

Для оценки параметров уравнения множественной регрессии применяют метод наименьших квадратов (МНК). Для линейных уравнений и нелинейных уравнений, приводимых к линейным, строится следующая система нормальных уравнений, решение которой позволяет получить оценки параметров регрессии:

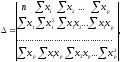

Решение системы может быть найдено по формулам Крамера:

,

, ,…,

,…,

где Δ – главный определитель системы нормальных уравнений:

Δa, Δb1, … Δbp – частные определители, получаемые путем замены соответствующего столбца матрицы главного определителя системы.

Другой вид уравнения множественной регрессии – уравнение регрессии в стандаптизованном масштабе:

где

ty,

tx1,

…,txp

– стандартизованные переменные:

,

,

,

для которых среднее значение равно нулю

,

для которых среднее значение равно нулю ,

а среднее квадратическое отклонение

равно единице:

,

а среднее квадратическое отклонение

равно единице: ;

;

βj – стандартизованные коэффициенты регрессии, которые показывают, на какую часть своего среднего квадратического отклонения σy (или на сколько σy) изменится результат у с увеличением соответствующего фактора xj на величину своего среднего квадратического отклонения σxj при неизменномсреднем уровне других факторов, оказывающих влияние на у.

К уравнению множественной регрессии в стандартизованном масштабе применим МНК. Стандартизованные коэффициенты регрессии (β-коэффициенты) определяются из следующей системы уравнений:

Связь коэффициентов множественной регрессии bi со стандартизованными коэффициентами βj описывается соотношением:

,

,

.

.

Параметр а определяется по формуле:

Средние коэффициенты эластичности для линейной регрессии показывают, на сколько процентов в среднем изменится результат у при изменении соответствующего фактора xi на 1%, и рассчитываются по формуле:

Данные показатели эластичности можно сравнивать между собой и, тем самым, ранжировать факторы по силе их воздействия на результат.

Частные коэффициенты эластичности рассчитываются по формуле:

где bj – коэффициенты регрессии для фактора хj в уравнении множественной регрессии;

–частное

уравнение

регрессии,

которое связывает результативный

признак у

с соответствующими факторами х

при закреплении фактора xj

на среднем уровне.

–частное

уравнение

регрессии,

которое связывает результативный

признак у

с соответствующими факторами х

при закреплении фактора xj

на среднем уровне.