Задачи бюджетного планирования:

- обеспечение необходимых макроэкономических пропорций развития государства;

- определение реальных источников и объемов доходов на всех уровнях бюджетной системы;

- эффективное распределение затрат по направлениям и регионам;

- обеспечение минимального уровня социальных потребностей;

- сбалансирование бюджета;

- образование необходимых социальных резервов;

- оптимизация финансовых потоков между бюджетами разных уровней;

- содействие наиболее эффективному использованию бюджетных средств

С учетом требований, которые ставятся перед экономикой страны на современном этапе развития, планирования бюджета осуществляется в соответствии со следующими принципами:

- целостности, которая обеспечивается разработкой взаемоузго-Дженни прогнозных и программных документов экономического и социального развития Украины, отдельных отраслей экономики и отдельных административно-то ериториальних единиц на кратко-и средне-срочный период

- научности, который обеспечивается разработкой прогнозных и программных документов экономического и социального развития на научной основе, постоянным совершенствованием методологии и использованием свитовог го опыта в области планирования и прогнозирования

- объективности, который заключается в том, что прогнозные и программные документы экономического и социального развития Украины разрабатываются на основе данных органов государственной статистики, центральных и местных х органов исполнительной власти, данных официальных изданий Национального банка Украины

- самостоятельности, который заключается в том, что местные органы исполнительной власти и органы местного самоуправления в пределах своих полномочий отвечают за разработку, утверждение и выполнение прогнозных и программных документов экономического и социального развития соответствующих административно-территориальных единиц Прогнозирование и разработке программ экономического и социального развития обеспечивает координатами динацию деятельности органов исполнительной власти и органов местного самоуправления;

- гласности который заключается в том, что прогнозные и программные документы экономического и социального развития доступны для общественности Эта информация обеспечивает субъектов предпринимательской деятельности необходимыми ор риентирамы для планирования собственной производственной деятельности;

- равенства, который заключается в соблюдении прав и учете интересов местного самоуправления и субъектов хозяйствования всех форм собственности;

- соблюдение общегосударственных интересов, который заключается в том, что разработка прогнозных и программных документов экономического и социального развития осуществляется, исходя из необходимости обеспечения реализации общегосударственной социально-экономической политики и экономической безопасности государств.

16

Существует два основных способа финансирования дефицита бюджетных ресурсов. Первый способ - финансирование бюджетного дефицита за счет государственных займов. При данном методе финансирования бюджетного дефицита государство привлекает дополнительные финансовые ресурсы на возвратной основе. Кредит может быть как внутренним, так и внешним. Вторым способом покрытия бюджетного дефицита является финансирование за счет денежной эмиссии. Другими словами, осуществляется тот же заем, только источником кредитных ресурсов является Центральный банк РФ.

Существуют источники финансирования дефицита федерального бюджета, которые, в свою очередь, делятся на внутренние и внешние. Внутренние источники: - поступления от продажи государственного имущества; - кредиты, полученные Россией от кредитных организаций в валюте РФ; - государственные займы через эмиссию ценных бумаг и бюджетные ссуды и кредиты, полученные от бюджетов других уровней; - средства от государственных запасов и резервов (если доходы выше расходов), средства Стабилизационного фонда. Внешние источники: - государственные займы, осуществляемые в иностранной валюте через выпуск ценных бумаг; - кредиты правительств иностранных государств, банков, фирм, международных финансовых организаций в иностранной валюте.

17.

Бюджетное регулирование – деятельность, что касается сбалансирования государственного и местных бюджетов.

Методами бюджетного регулирования являются:

а) распределение расходов между отдельными видами бюджетов, входящих в бюджетную систему;

б) установление собственных (постоянно закрепленных) доходов для каждого звена бюджетной системы;

в) установление налогов, передаваемых из вышестоящих бюджетов в нижестоящие в целях сбалансирования последних. Данные налоги принято именовать «регулирующие налоги»;

г) сбалансирование нижестоящего бюджета путем оказания ему финансовой помощи из вышестоящего бюджета на основе безвозвратного предоставления денежных средств (дотация, субвенция, субсидия);

д) межбюджетное кредитование в виде в виде бюджетного кредита или бюджетной ссуды;

е) сокращение бюджетных расходов, включая секвестирование.

18Действующая бюджетная классификация включает:

1) классификацию доходов бюджетов Российской Федерации;

2) функциональную классификацию расходов бюджетов Российской Федерации;

3) экономическую классификацию расходов бюджетов Российской Федерации;

4) классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

5) классификацию источников внешнего финансирования дефицита федерального бюджета;

6) классификацию видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации;

7) классификацию видов государственного внешнего долга и внешних активов Российской Федерации;

8) ведомственную классификацию расходов федерального бюджета.

Важной задачей новой классификации было обеспечение международной сопоставимости состава и структуры показателей доходной и расходной частей бюджета, их истинного содержания. Новой бюджетной классификации принадлежит большая организующая роль, она облегчает рассмотрение и экономический анализ бюджетов, упрощает контроль, обеспечивает возможность синтетического и аналитического учета доходов и расходов.

19

20

21 Существуют источники финансирования дефицита федерального бюджета, которые, в свою очередь, делятся на внутренние и внешние. Внутренние источники: - поступления от продажи государственного имущества; - кредиты, полученные Россией от кредитных организаций в валюте РФ; - государственные займы через эмиссию ценных бумаг и бюджетные ссуды и кредиты, полученные от бюджетов других уровней; - средства от государственных запасов и резервов (если доходы выше расходов), средства Стабилизационного фонда. Внешние источники: - государственные займы, осуществляемые в иностранной валюте через выпуск ценных бумаг; - кредиты правительств иностранных государств, банков, фирм, международных финансовых организаций в иностранной валюте.

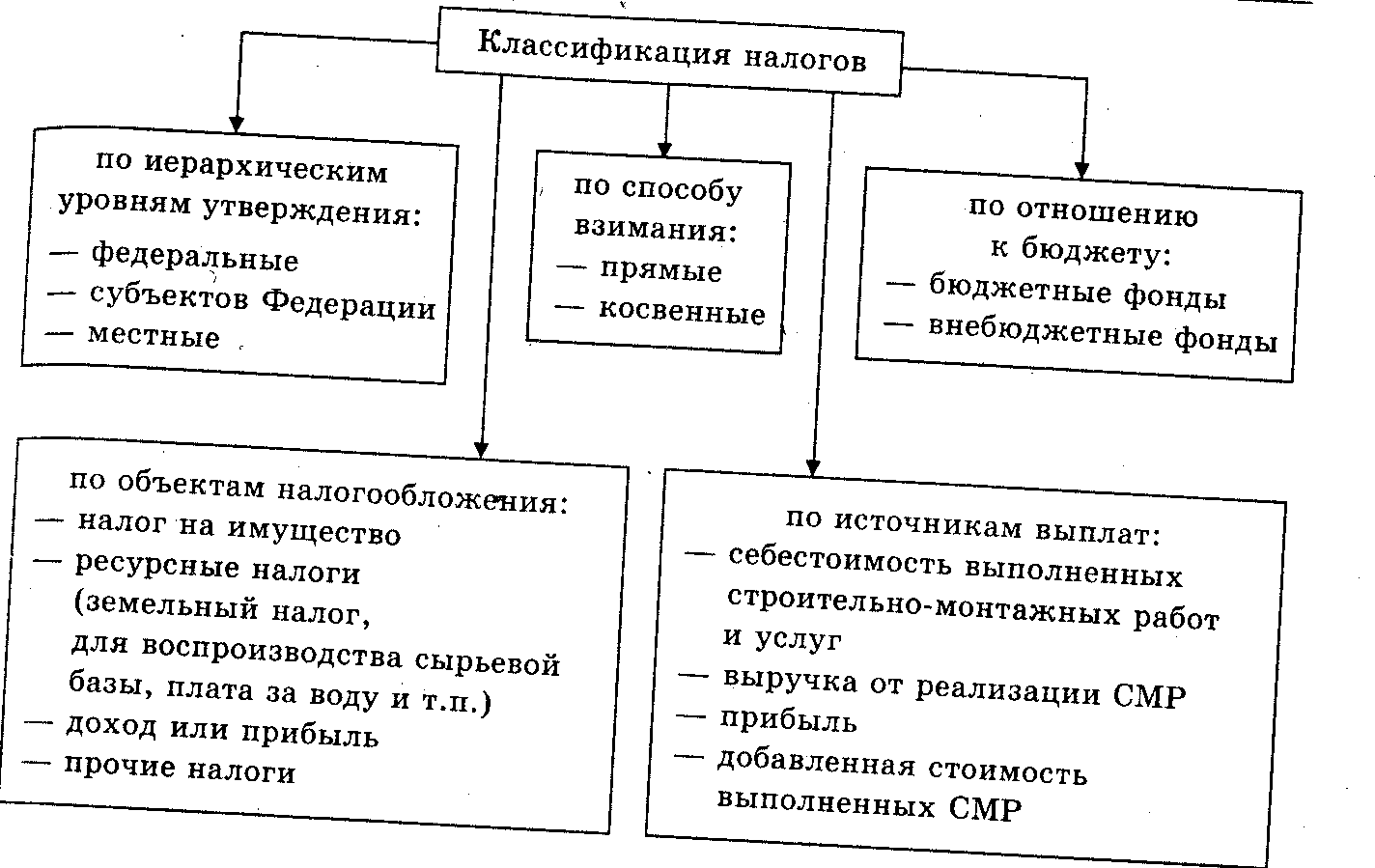

22 Налоговая система — совокупность налогов, построенных на основании чётко сформулированных принципов, правил и процедур их установления, введения в действие, контроля за своевременностью и полнотой уплаты и ответственностью за их неуплату.

Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

В настоящее время налоговая система России основана на следующих принципах: единства налоговой системы; подвижности; стабильности; множественности налогов; исчерпывающего перечня региональных и местных налогов; однократности налогообложения; равенства и справедливости налогообложения.

23

24 Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

25

В соответствии со ст.49 БК РФ установлены следующие виды доходов федерального бюджета: 1) в доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации; 2) в доходы федерального бюджета полностью поступают собственные неналоговые доходы: • доходов от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, - в полном объеме; • части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых Правительством Российской Федерации; • прибыль Банка России - по нормативам, установленным федеральными законами; • доходы от внешнеэкономической деятельности; • средства, полученные в результате применения мер гражданско- правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации и иные суммы принудительного изъятия; • иные неналоговые доходы. 3) в процессе исполнения федерального бюджета в его доходы могут поступать средства по взаимным расчетам из бюджетов субъектов Российской Федерации, другие безвозмездные перечисления. Под взаимными расчетами понимаются операции по передаче средств между бюджетами разных уровней бюджетной системы Российской Федерации, связанные с изменениями в налоговом и бюджетном законодательстве Российской Федерации, передачей полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения закона (решения) о бюджете и не учтенными законом (решением) о бюджете. В структуре доходов федерального бюджета РФ наибольший удельный вес приходится на налоговые статьи доходов (около 94 % от общей суммы доходов) такие, как: НДС, таможенные пошлины, акцизы, налог на прибыль предприятий, подоходный налог с физических лиц, платежи за пользование природными ресурсами и пр. На долю неналоговых доходов приходится около 6 % всех доходов федерального бюджета, среди которых выделяются: доходы от имущества, находящегося в государственной собственности, доходы от внешнеэкономической деятельности и пр.

26 Доходы региональных бюджетов. На региональные органы власти возложена важная задача по претворению в жизнь государственных социально-экономических реформ. Финансирование мероприятий по обслуживанию населения в решающей части проводится за счет средств этих бюджетов. Осуществление государственной программы в области социального развития требует больших материальных и финансовых ресурсов. Доходы региональных бюджетов формируются за счет закрепленных и регулирующих источников доходов. К регулирующим доходам относятся все финансовые ресурсы, используемые для сбалансированности расходов и доходов региональных бюджетов. Таким образом, в число этих доходов входят:

процентные отчисления от налогов вышестоящих бюджетов;

дотации, т. е. средства, передаваемые в твердой сумме из вышестоящих бюджетов в нижестоящие;

субвенции, т. е. средства, передаваемые в твердой сумме из вышестоящих бюджетов в нижестоящие на строго определенные цели;

средства, полученные из вышестоящего бюджета в процессе исполнения бюджета.

27

Основу местных финансов составляют следующие источники формирования доходной части местных бюджетов:

- собственные доходы;

- доходы за счет отчислений от федеральных и региональных регулирующих налогов и сборов;

- ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органамместного самоуправления, ассигнования на финансирование реализации органами местного самоуправленияфедеральных законов и законов субъектов Российской Федерации, ассигнования на компенсацию дополнительныхрасходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципальных образований;

- другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов Российской Федерации и правовыми актами органов местного самоуправления.

Остановимся на этих источниках немного подробнее.