Тема 15. Доходы транспортной организации и формирование её финансовых результатов

План

1. Понятие дохода. Классификация доходов.

2. Состав, структура и динамика доходов транспортной организации

3. Порядок формирования финансовых результатов и распределения прибыли транспортной организации

1. Понятие дохода классификация доходов.

Определение дохода дано в ПБУ 9\99 «Доходы организации»( в ред приказа от 08.11.2010г) .

Доходами организациипризнается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящих к увеличению капитала организации, за исключением вкладов собственников имущества.

Согласно данного документа доходы подразделяются на два вида: доходы от обычных видов деятельности и прочие доходы.

Доходами от обычных видов деятельностиявляется выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Прочими доходами являются:

Поступления, связанные с предоставлением за плату прав, возникающие из патентов на изобретения, промышленные образы и других видов интеллектуальной собственности;

Поступления, связанные с участием в уставных капиталах других организаций;

Поступления от продажи своего имущества;

Штрафы, пени, неустойки, полученные за нарушение хозяйственных договоров;

Поступления в возмещение причиненных организации убытков;

Курсовые разницы;

Прочие доходы.

Для целей налогообложения согласно требованиям Налогового кодекса РФ (гл 25. Налог на прибыль организаций) к доходам относятся:

доходы от реализации продукции (работ, услуг), имущества и имущественных прав;

внереализационные доходы ( доходы от участия в других предприятиях, доходы полученные в виде пене штрафов, неустоек и (или) иных санкций за нарушение договорных обязательств, положительные курсовые разницы, доходы по ценным бумагам и др.).

Классификация доходов согласно главы 25 нк рф

Доходы, уменьшенные на сумму предъявленных налогов

Доходы от реализации

Внереализационные

доходы

от долевого участия

от купли-продажи иностранной валюты

штрафы, пени, санкции за нарушение

договорных обязательств, признанных

должником

от сдачи в аренду и предоставления

прав, патентов, промышленных образцов

и др. интеллектуальных прав

проценты по договорам займа, кредита,

вклада, по ценным бумагам

суммы восстановленных резервов

безвозмездно полученное имущество

доход, распределяемый в пользу участника

простого товарищества

доходы прошлых лет

положительные курсовые разницы

и т.д

Доходы от реализации товаров, работ,

услуг,

имущественных прав,

т. е. выручка от:

реализации товаров, работ, услуг

собственных и приобретенных

реализации имущества

реализации ценных

бумаг

реализации имущественных

прав

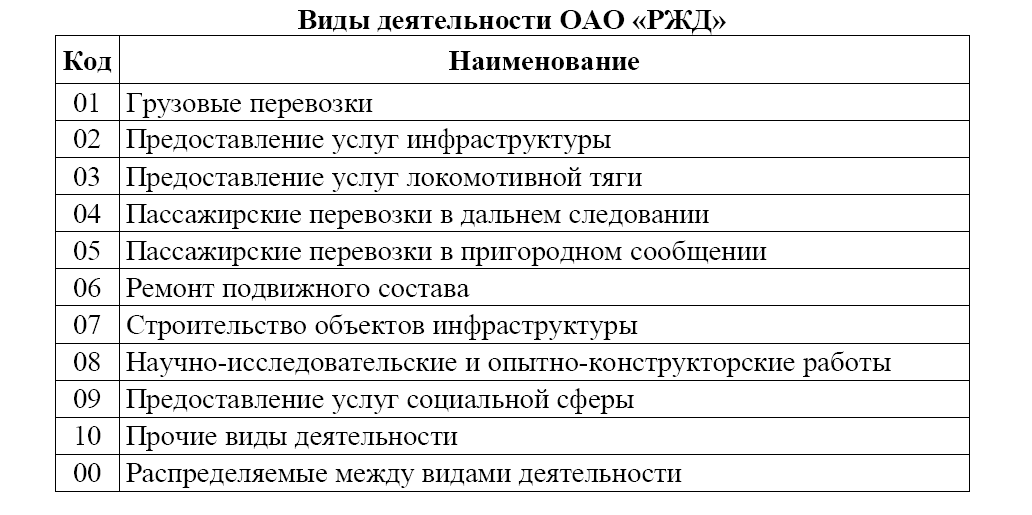

Для учета доходов железнодорожной транспортной организации с учетом выше приведенных документов утверждена Номенклатура доходов и расходов по видам деятельности ОАР «РЖД». В данном документе представлен классификатор доходов, в котором выполнена группировка статей доходов по видам доходов, видам деятельности и подгруппам для некоторых видов.

Вид деятельности – это совокупность однородных услуг или продуктов, предоставляемых клиентам ОАО «РЖД» (грузоотправителям, пассажирам, перевозчикам и др).

Каждому виду деятельности установлен свой код.

Классификация доходов ОАО «РЖД представлена на следующей схеме.