фин менеджмент

.pdf17.По методу оценки во времени выделяют следующие виды денежного

потока:

• текущий (настоящий) денежный поток. Он характеризует денежный поток организации как единую сопоставимую его величину, приведенную по ценности к текущему моменту времени;

• будущий денежный поток. Он характеризует денежный поток организации как единую сопоставимую его величину, приведенную по ценности к конкретному предстоящему моменту времени. Понятие будущий денежный поток может использоваться и как номинальная его величина в предстоящем моменте времени (или в разрезе предстоящих интервалов будущего периода), которая применяется для дисконтирования в целях приведения к настоящей стоимости.

Рассматриваемые виды денежного потока организации отражают содержание концепции изменение стоимости денег во времени применительно к хозяйственным операциям организации.

18.По непрерывности формирования в рассматриваемом периоде разли-

чают следующие виды денежных потоков организации:

• регулярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Характер регулярного носят большинство видов денежных потоков, генерируемых операционной деятельностью организации; потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п.;

• дискретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций организации в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое расходование денежных средств, связанное с приобретением организации целостного имущественного комплекса, покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи и т.п.

Рассматривая эти виды денежных потоков организации, следует обратить внимание на то, что они различаются лишь в рамках конкретного временного интервала. При определенном минимальном временном интервале все денежные потоки организации могут рассматриваться как дискретные. И, наоборот, в рамках жизненного цикла организации преимущественная часть ее денежных потоков носит регулярный характер.

19.По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующими видами:

171

•регулярный денежный поток с равномерными временными интервалами

врамках рассматриваемого периода. Такой денежный поток поступления или расходования денежных средств носит характер аннуитета;

•регулярный денежный поток с неравномерными временными интервалами в рамках рассматриваемого периода. Примером такого денежного потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении срока аренды.

Рассмотренная классификация позволяет целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов в организации.

6.3 Методы измерения денежных потоков

Для эффективного управления денежными потоками необходимо знать:

•их величину за определенное время (месяц, квартал, год);

•основные их элементы;

•виды деятельности, генерирующие поток денежных средств;

•распределение общего объема денежных потоков разных видов по отдельным интервалам рассматриваемого периода;

•ключевые факторы внутреннего и внешнего характера, влияющие на формирование денежных потоков.

На практике используют два метода расчета денежных потоков – прямой

икосвенный.

Чистые денежные потоки от инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Прямой метод имеет более простую процедуру расчета, понятную отечественным экономистам – бухгалтерам и финансистам. Он непосредственно связан с регистрами бухгалтерского учета (Главной книгой, журналами-ордерами и другими регистрами), удобен для расчета показателей и контроля за поступлением и расходованием денежных средств. Квартальная форма № 4 «Отчета о движении денежных средств» организации построена именно на основе прямого метода. При этом превышение поступлений над выплатами как по организации в целом, так и по видам деятельности означает приток денежных средств, а превышение выплат над поступлениями – их отток. Для более углубленного анализа движения денежных средств необходимы изменения, которые целесообразно ввести в форму № 4.

Пример такой формы приведен в таблице 6.1. Таблица может быть составлена помесячно или поквартально, а для составления используют Главную книгу, журналы-ордера, данные аналитического учета. Данная форма построена на основе прямого расчета, что позволяет оперативно управлять денежными

172

средствами.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности организации. В оперативном управлении прямой метод можно использовать для контроля за процессом формирования выручки от реализации (продажи) продукции (товаров, работ и услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам.

Недостатком данного метода является то, что он не учитывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств.

Несмотря на полезность структуризации денежных потоков по трем областям деятельности (текущей, инвестиционной и финансовой), не меньший интерес для управления денежными потоками представляет информация о внутренних и внешних источниках финансирования организации и направлениях использования ее финансовых средств.

Внешние источники финансирования – рост величины собственного ка-

питала (в первую очередь уставного) и заемного (прежде всего общей суммы кредитов и займов). Снижение же величины собственного и заемного капитала можно, соответственно, считать внешним использованием денежных средств.

К внутренним финансовым источникам относятся денежные средства на начало отчетного периода, выручка от продажи (т.е. дезинвестиции) внеоборотных активов и чистый денежный поток от текущей деятельности (ЧДПТ). Последний является основным источником самофинансирования организации и поэтому должен составлять существенную долю в структуре внутреннего финансирования любого хозяйствующего субъекта.

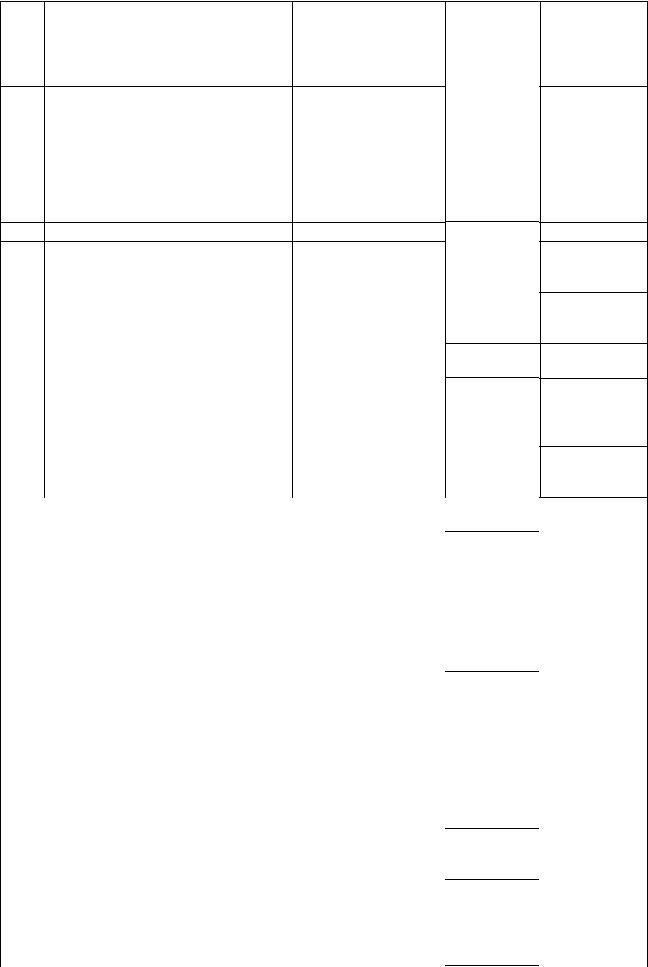

Таблица 6.1 – Аналитический отчет о движении денежных средств

(прямой метод)

Раздел 1.

№ |

ПОКАЗАТЕЛИ |

Источники |

и на- |

Приток |

|

стр. |

|

правления |

исполь- |

денежных |

|

|

|

зования |

денежных |

средств |

|

|

|

средств |

организа- |

|

|

|

|

ции |

|

|

4 |

1 |

2 |

|

3 |

|

|

|

ДЕНЕЖНЫЕ ПОТОКИ ПО ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ |

||||

|

|

|

|

|

Х |

1 |

А) Основные виды притока де- |

|

|

|

|

|

нежных средств (поступления |

|

|

|

|

|

выручки от продажи, авансы по- |

|

|

|

|

|

лученные, полученные проценты, |

|

|

|

|

|

дивиденды и т.д.); |

|

|

|

|

|

б) Прочие поступления в ходе |

|

|

|

|

|

обычной текущей деятельности |

|

|

|

|

Отток денежных средств

5

173

№ |

ПОКАЗАТЕЛИ |

Источники |

и на- |

Приток |

|

стр. |

|

правления |

исполь- |

денежных |

|

|

|

зования |

денежных |

средств |

|

|

|

средств |

организа- |

|

|

|

|

ции |

|

|

|

2А) Основные виды оттока денежных средств (выплаты по счетам поставщикоа и подрядчиков, авансы выданные, выплаты зарплаты, выплаченные проценты и т.д.);

б) Прочие выплаты в ходе обычной текущей деятельности

3Налоговые платежи в бюджет

4 |

Величина |

валового |

денежного |

Расчётно |

Х |

|

потока (ВДП) по обычной теку- |

|

|

||

|

щей деятельности |

|

|

ЧПДС |

|

5 |

Величина чистого денежного по- |

Расчётно: ВП-ВО |

|||

|

тока (ЧДП) по обычной текущей |

|

Х |

||

|

деятельности |

|

|

Х |

|

6 |

Чистый денежный поток по чрез- |

|

|||

|

вычайной текущей деятельности |

|

Х |

||

7 |

Неденежные корректирующие |

|

|||

|

статьи по текущей деятельности: |

|

|

||

|

а) переоценка валюты; |

|

|

||

|

б) прочее |

|

|

|

Х |

8 |

Величина чистого денежного по- |

Расчётно: |

|||

|

тока по |

текущей |

деятельности |

стр.5+стр.6+стр.7 |

|

|

(ЧДПТ) |

|

|

|

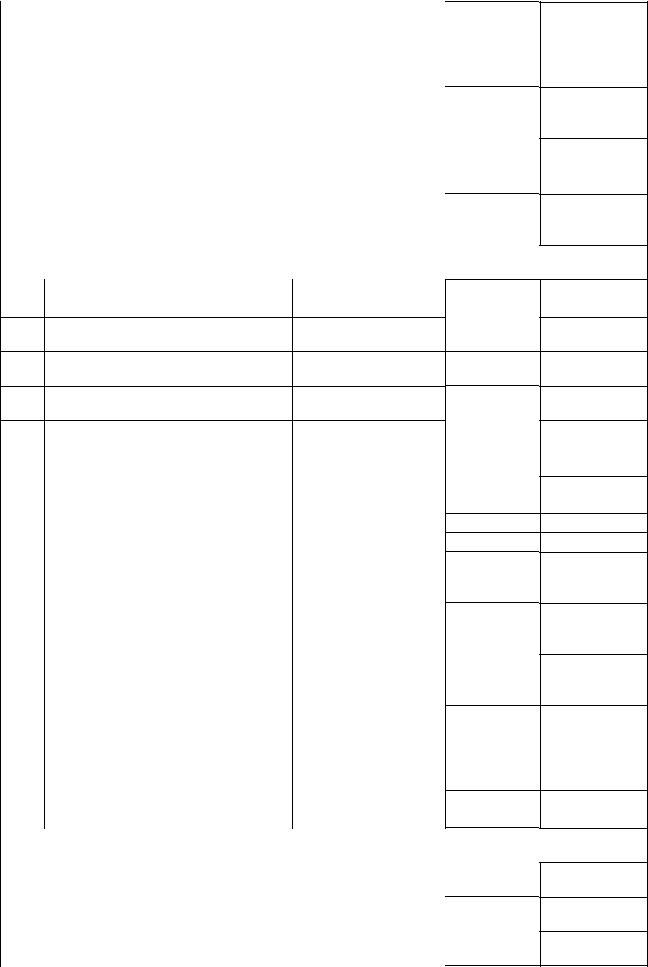

ДЕЯТЕЛЬНОСТИ |

|

ДЕНЕЖНЫЕ ПОТОКИ ПО ИНВЕСТИЦИОННОЙ |

||||

Отток денежных средств

(х)

(х)

(х)

ЧОДС

(х)

(х)

(х)

(х)

9 |

Внутренние |

источники средств |

Расчетно: |

|

|

|||

|

(дезинвестиции), в том числе |

|

|

Х |

|

|||

10 |

А) выручка от реализации акти- |

|

|

|||||

|

вов долгосрочного характера ис- |

|

|

|

||||

|

пользования; |

|

|

|

|

|

|

|

|

Б) прочее. |

|

|

|

|

|

|

|

11 |

Внутренне финансирование орга- |

Расчётно: |

|

|

||||

|

низации |

|

|

|

|

стр.8+стр.9+стр.34 |

|

|

12 |

Внутренне использование денеж- |

Расчётно: |

|

|

||||

|

ных средств, в том числе |

|

стр.13а+стр.13б |

|

|

|||

13 |

А) Приобретение активов долго- |

|

|

(х) |

||||

|

срочного |

характера |

использова- |

|

|

|

||

|

ния; |

|

|

|

|

|

|

|

|

Б) прочее. |

|

|

|

|

|

Х |

|

14 |

Величина |

валового |

денежного |

Расчётно: |

(х) |

|||

|

потока по обычной инвестицион- |

|

|

|

||||

|

ной деятельности |

|

|

|

ЧПДС |

|

||

15 |

Величина чистого денежного по- |

Расчётно: |

ЧОДС |

|||||

|

тока по обычной инвестиционной |

ВП-ВО |

Х |

(х) |

||||

|

деятельности |

|

|

|

|

Х |

|

|

16 |

Чистый денежный поток по чрез- |

|

(х) |

|||||

|

вычайной |

инвестиционной |

дея- |

|

|

|

||

|

тельности |

|

|

|

|

|

Х |

|

17 |

Неденежные |

корректирующие |

|

(х) |

||||

|

статьи по |

инвестиционной |

дея- |

|

|

|

||

174

№ |

ПОКАЗАТЕЛИ |

Источники |

и на- |

Приток |

|

стр. |

|

правления |

исполь- |

денежных |

|

|

|

зования |

денежных |

средств |

|

|

|

средств |

организа- |

|

|

|

|

ции |

|

|

|

|

тельности: |

|

|

|

|

|

а) переоценка валюты; |

|

|

|

|

|

б) прочее. |

|

|

|

Х |

18 |

Величина чистого денежного по- |

Расчётно: |

|||

|

тока по инвестиционной деятель- |

стр.15+стр.16 |

|

||

|

ности |

+стр.17 |

Х |

||

19 |

Суммарный чистый денежный |

Расчётно: |

|||

|

поток по текущей и инвестицион- |

стр.8+стр.18 |

|

||

|

ной деятельности |

|

|

|

|

|

ДЕНЕЖНЫЕ ПОТОКИ ПО |

ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ |

|||

|

|

|

|

||

20 |

Внешнее использование денеж- |

Расчётно: |

|

||

|

ных средств, в том числе |

стр.21+стр.22 |

|

||

21Уменьшение величины заемного капитала

22Уменьшение величины собственного капитала

23Дивиденды, выплаченные собственникам организации

24 |

Излишек/дефицит |

денежных |

Расчётно: |

|

||

|

средств |

|

|

|

стр.11+стр.12 |

|

|

|

|

|

|

+стр.20 |

|

25 |

Внешнее финансирование органи- |

Расчётно: |

|

|||

|

зации, в том числе |

|

|

|

||

|

|

|

Х |

|||

26 |

Рост собственного капитала |

|

||||

27 |

Рост заемного капитала |

|

Х |

|||

28 |

Величина |

валового |

денежного |

Расчётно: |

Х |

|

|

потока по |

обычной |

финансовой |

|

|

|

|

деятельности |

|

|

|

ЧПДС |

|

29 |

Величина чистого денежного по- |

Расчётно: |

||||

|

тока по обычной финансовой дея- |

ВП-ВО |

Х |

|||

|

тельности |

|

|

|

|

Х |

30 |

Чистый денежный поток по чрез- |

|

||||

|

вычайной финансовой деятельно- |

|

|

|||

|

сти |

|

|

|

|

Х |

31 |

Неденежные |

корректирующие |

|

|||

|

статьи по финансовой деятельно- |

|

|

|||

|

сти:: |

|

|

|

|

|

|

а) переоценка валюты; |

|

|

|||

|

б) Прочее |

|

|

|

|

Х |

32 |

Величина чистого денежного по- |

Расчётно |

||||

|

тока по финансовой деятельности |

|

|

|||

|

|

|

ДЕНЕЖНЫЕ ПОТОКИ В ЦЕЛОМ ПО ОРГАНИЗАЦИИ |

|||

|

|

|

|

|

Х |

|

33 |

Величина |

валового |

денежного |

|

||

|

потока по всем вида деятельности |

|

|

|||

34 |

Величина чистого денежного по- |

Расчётно |

|

|||

|

тока по всем видам деятельности |

|

|

|||

35 |

Денежные средства на начало пе- |

Баланс, стр.260 |

|

|||

|

риода |

|

|

|

|

|

Отток денежных средств

(х)

(х)

(х)

(х)

(х)

(х)

ЧОДС

(х)

(х)

(х)

(х)

(х)

175

№ |

ПОКАЗАТЕЛИ |

Источники |

и на- |

Приток |

Отток де- |

|

стр. |

|

правления |

исполь- |

денежных |

нежных |

|

|

|

зования |

денежных |

средств |

средств |

|

|

|

средств |

организа- |

|

|

|

|

|

ции |

|

|

|

|

36 |

Денежные средства на конец пе- |

Баланс, стр.260 |

|

|

||

|

риода |

|

|

|

|

|

Обозначения:

х/(х) – цифровое значение соответственно положительного и отрицательного денежного потока.

ЧПДС, ЧОДС – соответственно чистый приток и отток денежных средств. ВП, ВО – соответственно валовой приток и отток.

Косвенный метод предпочтительнее с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением денежных средств. Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с соответствующими его корректировками на статьи, не отражающие движения реальных денежных средств по счетам бухгалтерского учета. Следовательно, косвенный метод основан на анализе движения денежных средств по видам деятельности и показывает, где конкретно овеществлена прибыль организации и куда вложены «живые деньги».

Косвенный метод базируется на изучении «Отчета о прибылях и убытках» снизу вверх, поэтому его иногда называют «нижним». Прямой метод называют «верхним», так как «Отчет о прибылях и убытках» анализируют сверху вниз.

Отчет о движении денежных средств, составленный косвенным методом, является связующим звеном между бухгалтерскими балансами на начало и конец отчетного периода, так как он раскрывает связь изменений по счетам учета денежных средств с изменениями по другим статьям баланса.

Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовыми результатами и собственными оборотными средствами. С его помощью можно выявить наиболее проблемные места в деятельности организации и разработать пути выхода из кризисной ситуации.

Недостатки метода: высокая трудоемкость при составлении аналитического отчета внешним пользователем; необходимость привлечения внутренних данных бухгалтерского учета (Главная книга); применение целесообразно только при использовании табличных процессоров.

Рассчитывая ЧДПТ косвенным методом, можно выделить две его составляющие: активное самофинансирование и скрытое финансирование.

Под активным самофинансированием понимается использование, прежде всего, собственных средств (прибыли), а под скрытыми финансовыми источниками – те, которые могут быть на определенном отрезке времени приравнены к собственным, например, доходы будущих периодов.

176

Изменение величины собственного оборотного капитала как основного скрытого финансового источника можно рассчитать как суммарную величину изменения размера оборотных активов и кредиторской задолженности.

Рост величины оборотных активов (материальных оборотных активов и дебиторской задолженности) считают инвестиционными вложениями (инвестициями), а ее снижение – напротив, дезинвестициями (таблица 6.2).

Таблица 6.2 – Характеристика инвестиций и дезинвестиций

Инвестиции |

Дезинвестиции |

Увеличение размера материальныхУменьшение размера материальных |

|

оборотных активов (запасов сырья,оборотных активов (запасов сырья, ма- |

|

материалов, полуфабрикатов, готовыхтериалов, полуфабрикатов, готовых из- |

|

изделий и товаров |

делий и товаров |

Увеличение дебиторской задолженно-Уменьшение дебиторской задолженно- |

|

сти, в том числе авансов выданных |

сти, в том числе авансов выданных |

Увеличение кредиторской задолженности, в том числе авансов полученных, принято называть финансированием, а ее снижение соответственно дефинансированием (таблица 6.3).

Таблица 6.3 – Характеристика финансирования и дефинасирования

Дефинансирование |

Финансирование |

Уменьшение кредиторской задолжен- |

Увеличение кредиторской задолженно- |

ности по доставкам продукции, това- |

сти по доставкам продукции, товаров и |

ров и услугам |

услугам |

Уменьшение авансов полученных |

Увеличение авансов полученных |

Порядок пересчета чистой прибыли (убытка) в чистый денежный поток по текущей деятельности косвенным методом представлен в таблице

6.4.

Таблица 6.4 – Аналитический отчет о движении денежных средств

(косвенный метод) Раздел 1.

№ |

ПОКАЗАТЕЛИ |

Структура чистого |

Приток |

Отток де- |

стр. |

|

денежного потока |

денежных |

нежных |

|

|

от текущей дея- |

средств |

средств |

|

|

тельности |

4 |

|

1 |

2 |

3 |

5 |

|

|

ДЕНЕЖНЫЕ ПОТОКИ ПО ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ |

|

||

1 |

Активное самофинансирование, |

Расчётно: |

|

|

|

В том числе |

стр.2+стр.3+стр.4 |

|

|

177

№ |

ПОКАЗАТЕЛИ |

Структура чистого |

Приток |

Отток де- |

||

стр. |

|

|

|

денежного потока |

денежных |

нежных |

|

|

|

|

от текущей дея- |

средств |

средств |

|

|

|

|

тельности |

|

|

|

|

|

|

х |

Х |

|

2 |

Чистая прибыль организации |

|

|

|||

3 |

Начисленная амортизация по вне- |

|

Х |

|

||

|

оборотным активам |

|

|

Х |

|

|

4 |

Прибыль /убыток от реализации |

|

(х) |

|||

|

внеоборотных активов |

|

|

|

|

|

5 |

Скрытое финансирование |

Расчётно |

Дезинве- |

|

||

6 |

Инвестиции |

и дезинвестиции, в |

Х /(Х) |

Инвести- |

||

|

т.ч. |

|

|

|

стиции |

ции |

|

|

|

|

|

Х |

(х) |

7 |

Изменение |

величины |

текущих |

|

Х |

(х) |

|

активов |

|

|

|

Финанси- |

|

8 |

Финансирование и дефинансиро- |

Х /(Х) |

Дефинан- |

|||

|

вание, в том числе: |

|

|

рование |

сирова- |

|

|

|

|

|

|

Х |

ние |

|

|

|

|

|

Х |

(х) |

9 |

Изменение |

величины |

кредитор- |

|

(х) |

|

|

ской задолженности |

|

|

Х |

|

|

10 |

Величина |

валового |

денежного |

|

(х) |

|

|

потока по текущей деятельности |

|

валовой |

валовой |

||

|

|

|

|

|

приток |

отток |

|

|

|

|

|

(ВП) |

(ВО) |

11 |

Корректировки: |

|

|

|

|

|

|

А) на инвестиции, НДС по долго- |

|

х |

|

||

|

срочным капвложениям |

|

х |

(х) |

||

|

Б) прочее |

|

|

|

Х |

|

12 |

Величина чистого денежного по- |

Расчётно: |

(х) |

|||

|

тока по обычной текущей дея- |

стр.10+стр.11 |

|

|

||

|

тельности |

|

|

|

Х |

|

13 |

Чистый денежный поток по чрез- |

|

(х) |

|||

|

вычайной текущей деятельности |

|

Х |

|

||

14 |

Величина чистого денежного по- |

Расчётно: |

(х) |

|||

|

тока по текущей деятельности |

стр.12+стр.13 |

|

|

||

Кроме прямого и косвенного метода расчета величины денежных средств существует способ оценки так называемого ликвидного денежного потока, который позволяет оперативно вычислить чистый денежный поток в организации. Он может быть использован для экспресс диагностики финансового состояния организации.

Ликвидный денежный поток (или изменение в чистой кредитной позиции) служит показателем дефицитного или избыточного (профицитного) сальдо денежных средств, возникающего в случае полного покрытия всех возникших обязательств по заемным средствам.

Ликвидный денежный поток – это один из важнейших параметров, выражающих финансовую устойчивость предприятия. Он характеризует изменение чистой кредитной позиции в течение определенного интервала времени

178

(месяца, квартала).

Чистая кредитная позиция представляет собой разность между суммой кредитов, полученных предприятием, и величиной денежных средств, которой оно располагает.

Формула для расчета ликвидного денежного потока следующая:

ЛДП = ( ДК1 + КК1 − ДС1 ) −( ДК0 + КК0 − ДС0 ) ,

где: ЛДП – ликвидный денежный поток; ДК1, ДК0 – долгосрочные кредиты и займы на начало и конец расчетного периода;

КК1, КК0 – краткосрочные кредиты и займы на начало и конец расчетного периода; ДС1, ДС0 – денежные средства на начало и конец расчетного периода.

Таким образом, существующие методы определения денежного потока дополняют друг друга и дают реальное представление о движении денежных средств в организации за расчетный период.

6.4 Анализ потока денежных средств организации

Основная цель анализа денежных потоков состоит в определении причин дефицита (избытка) денежных средств, источников их поступления и направлений расходования для контроля за текущей платежеспособностью организации.

В процессе анализа денежных потоков целесообразно ответить на следующие вопросы:

1. В случае притока денежных средств: не произошел ли приток за счет увеличения краткосрочных обязательств, которые потребуют оттока в будущем; не было ли распродажи имущества (капитальных и оборотных активов); нет ли роста акционерного капитала за счет дополнительной эмиссии акций; сокращаются ли материально-производственные запасы; насколько интенсивно взыскивается дебиторская задолженность.

2. При оттоке денежных средств: нет ли замедления оборачиваемости всех активов; нет ли снижения оборачиваемости оборотных активов; не растут ли абсолютные значения запасов и дебиторской задолженности; не было ли резкого увеличения объема продажи товаров, что требует дополнительных денежных потоков; не было ли чрезмерных выплат акционерам сверх рекомендуемой нормы распределения чистой прибыли (30-40%); своевременно ли выплачиваются налоги и взносы в бюджетную систему; не было ли длительной задолженности персоналу по оплате труда.

179

Врезультате аналитической работы можно сделать предварительные выводы о причинах дефицита денежных средств. Такими причинами могут быть: низкая рентабельность продаж, активов и собственного капитала; отвлечение денежных средств в излишние производственные запасы и незавершенное производство; влияние инфляции на состояние запасов; большие капитальные затраты, не обеспеченные соответствующими источниками финансирования; влияние инфляции на капитальные вложения; высокие выплаты налогов и сборов и суммы дивидендов акционерам; чрезмерная доля заемного капитала в пассиве баланса (свыше 50%) и связанные с этим высокие выплаты процентов за пользование кредитами и займами; снижение коэффициента оборотных активов, то есть вовлечение в оборот организации дополнительных денежных средств.

Совокупный денежный поток должен стремиться к нулю, так как отрицательное сальдо по одному виду деятельности компенсируется положительным сальдо по другому его виду.

Впроцессе управления совокупным денежным потоком предъявляют следующие требования:

продавать как можно больше и по разумным ценам (цена продажи включает в себя не только прямые, но и косвенные расходы); как можно больше ускорять оборачиваемость оборотных активов, избегать их дефицита, что может привести к снижению объема продажи товаров, работ и услуг; как можно быстрее собирать денежные средства у дебиторов, не забывая, что чрезмерные требования ко всем покупателям могут привести к снижению будущего объема продаж (для ускорения получения денег от дебиторов целесообразно использовать скидки с цен на товары и услуги);

постараться достичь приемлемых сроков выплаты кредиторской задолженности без ущерба для будущей деятельности предприятия, использовать любые преимущества, предоставляемые скидками, существующими у поставщиков.

Процесс управления денежными потоками начинают с анализа движения денежных средств за отчетный период. Основной источник информации для анализа денежных потоков является отчёт о движении денежных средств (далее ОДДС).

Раздел I ОДДС позволяет использовать главное достоинство прямого метода расчета ЧДПТ, т. е. возможность выявить структуру валовых денежных потоков. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения данной структуры и учесть ее при прогнозе денежных потоков.

Раздел II ОДДС дает расшифровку прочих поступлений и выплат денежных средств, что особенно важно при их существенной доле в валовом денеж-

180