К главе 2 и 3 ргр УСК

.pdf21

валовом внутреннем продукте за 2010 г. составила 2,4%1, при этом для России данный показатель в 2013 г. составил всего 1,7%2.

Рис. 1.1.5. Число мобильных телефонов на 100 домохозяйств

Рис. 1.1.6. Стоимость минуты разговора по сотовой связи

1Bureau of Economic Analysis (BEA), Annual Industry Accounts, Advance Statistics on GDP by Industry for 2011. / By Donald D. Kim, Teresa L. Gilmore, and William A. Jolliff, p. 15.

2Официальный сайт Федеральной службы государственной статистики, данные о национальных счетах, данные за 2003-2013 гг. [Электронный ресурс] // Режим доступа: http://www.gks.ru/free_doc/new_site/vvp/tab10a.xls.

22

Стратегической целью развития российской отрасли телекоммуникаций является определение основополагающих факторов развития и формирование государственной политики по созданию высокоэффективной системы телекоммуникационных услуг, которая будет доступна всем субъектам экономической деятельности, а также будет являться неотъемлемой составной частью глобальной информационной инфраструктуры. Достижение обозначенной цели связано с решением целого ряда задач, которые вытекают из анализа современных мировых тенденций развития рынка телекоммуникаций, а также из анализа состояния отечественного рынка телекоммуникаций. Первоочередными из них являются следующие задачи.

1.Обоснование и уточнение содержания ключевых принципов государственного регулирования телекоммуникационной отрасли на средне-

идолгосрочную перспективу. Сформулированные принципы должны стать надежным ориентиром в определении актуальных задач развития и функционирования отдельно взятых структур отрасли.

2.Создание высокоэффективной и направленной на стимулирование развития телекоммуникационного рынка системы государственного контроля и регулирования.

На привлекательности отрасли в плане инвестиций проявляется как позитивное, так и негативное воздействие государства. Например,

дебиторская задолженность, числящаяся за всевозможными бюджетными организациями, составляет основную часть задолженности традиционных операторов связи. При этом эти организации не подлежат отключению от телефонной сети. Традиционные операторы связи должны исходить из положения о том, что бремя социальной ответственности по-прежнему возлагается на их плечи.

Федеральный закон «О связи» в своей новой редакции в большей степени отражает направленность государственного регулирования на дальнейшее совершенствование телекоммуникационной отрасли. Важным

23

является положение закона о необходимости возмещения операторам связи понесенных экономически обоснованных убытков. И, тем не менее, можно со всей ответственностью утверждать, что государственное регулирование отрасли до настоящего времени еще не обеспечивает должных равных условий для деятельности всех субъектов рынка связи. Проблемы, связанные с распределением социальной нагрузки, перекрестным субсидированием и неэффективностью тарифного регулирования, во многом учитываются не полностью. Указанные обстоятельства говорят о том, что развитие альтернативных операторов осуществляется в некоторой степени за счет традиционных.

3. Существенное увеличение спектра предоставляемых услуг и обеспечение универсального доступа хозяйствующих субъектов и населения к телекоммуникационным услугам. Обеспечение универсального доступа является ключевым моментом в расстановке приоритетов развития отечественных телекоммуникаций в целом.

Необходимым техническим аспектом является модернизация существующих и построение новых современных телекоммуникационных сетей, которые будут функционировать и развиваться на базе общепринятой технической и организационной идеологий. Она должна быть направлена на обеспечение высококачественного внутреннего и международного обмена информацией, иметь прочный фундамент для дальнейшего развития всех видов телекоммуникационных услуг, учитывать интересы обороны,

государственных органов управления, безопасности и охраны общественного правопорядка и т.п.

Для активизации деятельности по данному направлению в среднесрочной перспективе усилия операторов связи необходимо сконцентрировать на достижении следующих показателей.

1. Развитие сети телекоммуникаций и получение приемлемых значений параметров, характеризующих степень развитости сети телекоммуникаций, на уровне ведущих стран. Принято считать, что уровень

24

развитости сети телекоммуникаций определяется следующими основными характеристиками:

- числом телефонных аппаратов на 100 жителей страны, т.е.

телефонной плотностью;

- числом абонентов сетей телекоммуникаций (включая сотовые) на 100

жителей страны, т.е. плотностью абонентов телекоммуникационных сетей;

-количеством таксофонов на 1000 жителей страны, т.е. плотностью общественных телефонов;

-количеством пользователей Интернет на 1000 жителей страны, т.е.

плотностью пользователей Интернет;

-долей номеров цифровизированных станций, т.е. степенью оснащения цифровым оборудованием местных сетей;

-долей цифровых каналов и общей протяженностью магистральных каналов, т.е. показателем оснащения цифровым оборудованием магистральных сети.

2. Организация универсального доступа и развитие спектра общедоступных (универсальных) услуг. Под универсальными услугами следует понимать минимальный набор телекоммуникационных услуг,

который доступен любому жителю страны по тарифам, не превышающим установленный государством предел. Составляющим элементом указанного понятия является универсальный доступ. Это понятие отражает техническую и ценовую возможности доступа любого жителя к телекоммуникационной сети общего пользования, а также минимальный состав общедоступных телекоммуникационных услуг с заданными параметрами качества.

Универсальный доступ должен утверждаться уполномоченным органом в области массовых коммуникаций и связи. Развитие технологий, их постоянное совершенствование обязательно должно сопровождаться устанавливаемым государством периодическим пересмотром списка общедоступных телекоммуникационных услуг.

25

Особое место с точки зрения обеспечения выгодного для отечественной экономики входа в международный рынок телекоммуникаций принадлежит моделированию эффективного взаимодействия участников рынка телекоммуникационных услуг. Программа развития отечественной телекоммуникационной отрасли и ее интеграция в мировой рынок телекоммуникаций может быть построена на использовании гравитационной модели1 расположения сервисных центров предприятий телекоммуникационной сферы. При этом необходимо учитывать концентрацию промышленности, инвестиций и населения по регионам,

приоритетные векторы формирования и развития международного сотрудничества в области телекоммуникаций и особенности деятельности отечественных операторов.

На первом этапе осуществляется ранжирование компаний и их группировка на уровне разной иерархической подчиненности. Затем осуществляется расположение поставщиков услуг низшего уровня относительно узлового элемента иерархического уровня в системе координат. Идеальным условием является равноудаленность узлового элемента от телекоммуникационных компаний низшего уровня.

Учитывая особенности развития отечественного и международного рынков телекоммуникационных услуг, решение данной проблемы может сводиться к эффективному ценообразованию в условиях опережения спроса над предложением или опережения предложения над спросом на определенный вид услуг в рамках разных географических сегментов мирового рынка телекоммуникационных услуг с применением паутиноподобной модели2 динамики рыночных цен.

За последние годы прирост активных абонентов происходит за счет повышения спроса на услуги по предоставлению мобильного доступа в сеть

1Подробнее см.: Власов М.П., Шимко П.Д. Моделирование экономических процессов. – Ростов-на-Дону: Феникс, 2005. – С. 137-170.

2Подробнее см.: Лебедев В.В. Математическое моделирование социально-экономических процессов. – М.: Изограф, 1997. – Гл. 3.

26

Интернет. Объемы и темпы подключений новых абонентов к упомянутым выше услугам в настоящее время в значительной степени превосходят рост абонентской базы пользователей только голосовых услуг.

В середине 2012 года ОАО «МегаФон» получил лицензию сроком на

10 лет с правом предоставления услуг на оказание связи стандарта LTE на всей территории России. Лицензией предусматривается, что к концу 2019

года услуги на основе этой технологии должны быть доступны всем жителям населенных пунктов с численностью свыше 50 тысяч человек.

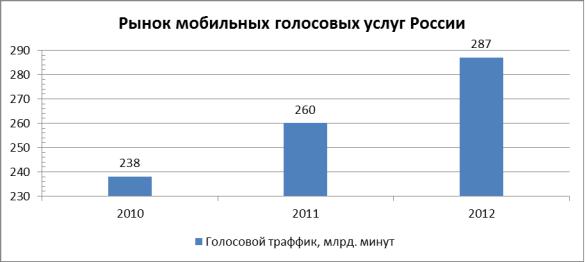

Голосовая связь остается крупнейшим сегментом рынка мобильной связи. Вследствие опережающего роста абонентской базы услуг по мобильной передаче данных доля голосовых услуг снизилась на 4% по сравнению с 2011 годом и составила 73%. Сегодня голосовые услуги,

предоставляемые сотовыми операторами, доступны абсолютному большинству россиян. На рис. 1.1.7 представлен объем голосового трафика за

2010, 2011 и 2012 годы в России.

Рис. 1.1.7. Объем голосового трафика в России, мин.

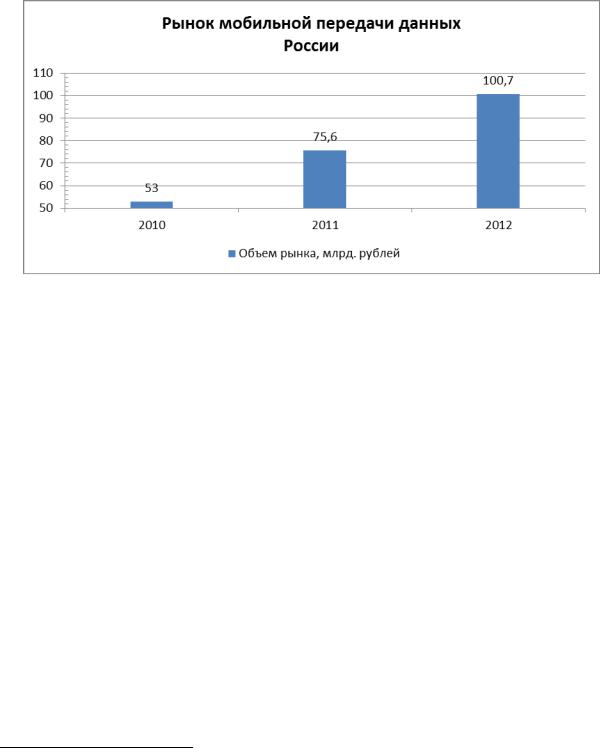

Рост доступности 3G сетей в России и повышение популярности устройств с приспособленным для мобильного Интернета интерфейсом предопределяют стабильное развитие рынка услуг по передаче данных. К

концу 2012 года в Российской Федерации было зафиксировано 73 млн.

27

пользователей мобильного доступа в Интернет. Этот показатель на 14%

выше показателя 2011 года. На рис. 1.1.8 показан объем рынка мобильных услуг России по передаче данных, а на рис. 1.1.9 – доли различных видов мобильного доступа к сети Интернет.

Рис. 1.1.8. Рынок передачи данных по сетям сотовой связи в России, млрд. руб.

В последние годы операторы мобильной связи существенно увеличили свое присутствие на рынке продаж оборудования как за счет покупки независимых сетей, так и путем развития собственных. Продажа мобильных устройств является одним из ключевых инструментов стимулирования потребления трафика данных и VAS-услуг1, а также привлечения новых клиентов, что и определяет устойчивый интерес операторов связи к данному рынку. VAS-услуги заняли по результатам 2012 г. 15,5% рынка сотовой связи, а общая выручка сегмента возросла на 18,4%, составив 129,9 млрд рублей.

Основные тенденции рынка мобильных устройств во многом определяются развитием отрасли связи. Рост доступности беспроводной связи, увеличение скорости передачи данных, потребность в «тяжелом»

1 VAS-услуги (Value Added Services) – услуги с добавленной стоимостью, дополнительные услуги, предоставляемые в дополнение к услугам голосовой связи и услугам передачи данных. – Прим. автора.

28

контенте формируют у потребителей спрос на устройства более

функциональные, чем телефоны.

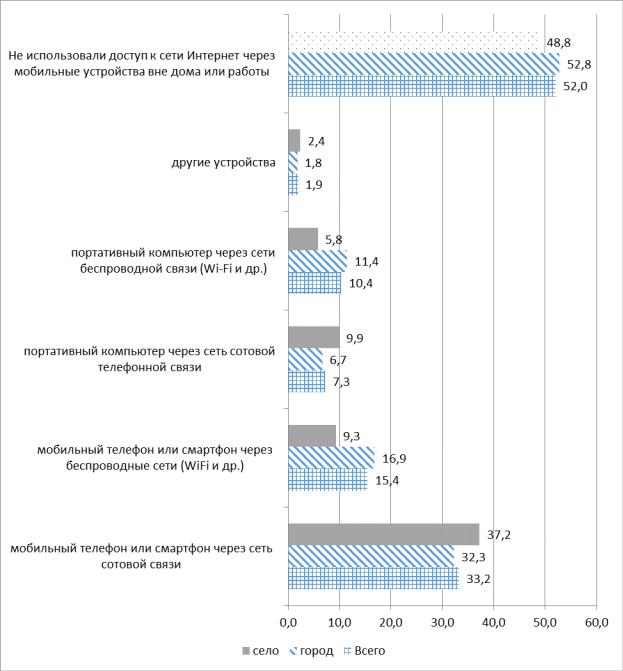

Рис. 1.1.9. Доля населения, использовавшего мобильные устройства для выхода в сеть Интернет вне дома или работы, по типам поселения и полу (октябрь 2013 года) (в процентах от общей численности населения, использовавшего сеть Интернет в течение последних 3 месяцев)

Так, значительно увеличивается объем продажи смартфонов. В 2012 г.

было реализовано 12,8 млн смартфонов, прирост составил +69%. Вместе с

тем продолжается падение спроса на рынке продажи простых телефонов.

29

Смартфоны и планшетные компьютеры в среднесрочной перспективе станут ключевыми драйверами рынка продаж оборудования. При этом в ближайшие

5 лет доля продажи телефонов и модемов будет уменьшаться.

30

1.2. Факторы развития инновационной стратегии сотового оператора на примере ОАО «МегаФон»

На сегодняшний день в России работает семь крупных операторов сотовой связи: ОАО «МТС», ОАО «МегаФон», ОАО «ВымпелКом», ООО

«Т2 Рус Холдинг», ОАО «Ростелеком», ООО «Екатеринбург – 2000» и ОАО

«СМАРТС».

Одно из ведущих мест в этом списке принадлежит ОАО «МегаФон1»,

как универсальному российскому оператору связи. Данное предприятие лидирует на рынке по предоставлению услуг по передаче данных и занимает второе место по размеру выручки и числу активных абонентов среди операторов т.н. «Большой тройки2». Число абонентов компании в России составляет 62,6 млн. человек. Через дочерние компании ОАО «МегаФон» также предоставляет услуги сотовой связи в Республике Таджикистан (ЗАО

«ТТ-Мобайл»), в Республике Абхазия (ЗАО «Аквафон-GSM») и Республике Южная Осетия (ЗАО «Остелеком»). По состоянию на 2012 г. ОАО

«МегаФон» владеет самой обширной и наиболее развитой инфраструктурой сети 3G в России. Длина всей транспортной сети компании составляет свыше

131 тыс. км. Этот показатель является вторым по своей величине в России.

За истекшие годы компания ОАО «МегаФон» проводила и продолжает проводить активную инвестиционную политику. Значительные средства были инвестированы главным образом в развитие проводной и радиоинфраструктуры, инновационных информационных технологий, а

также собственной розничной сети продаж. Так, в 2012 г. «МегаФон» инвестировал в указанные области 42,3 млрд рублей.

1Здесь и далее, если другое не показано: Годовой отчет компании ОАО «МегаФон» за 2012 г. [Электронный ресурс] // Режим доступа: http://corp.megafon.ru/ai/document/706/file/Megafon-2012_rus_web_new.pdf

2 Операторы «Большой тройки» – три крупнейших оператора сотовой связи России: ОАО «МТС», ОАО «МегаФон» и ОАО «ВымпелКом» (по состоянию на апрель 2014 г.). – Прим. автора.